鉄人化計画の決算から考えるカラオケ業界が本当に厳しい話と倒産の可能性すらある話

どうもコージです! 私は、毎日決算書を読んで企業の未来を妄想しています。 そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回取り上げるのは株式会社鉄人化計画です。

カラオケの鉄人を運営している企業です、カラオケ業界というのは新型コロナの影響で、大きく業績が悪化している業界の1つです。

業界自体が厳しい状況にいる鉄人計画の今後について考えていきましょう。

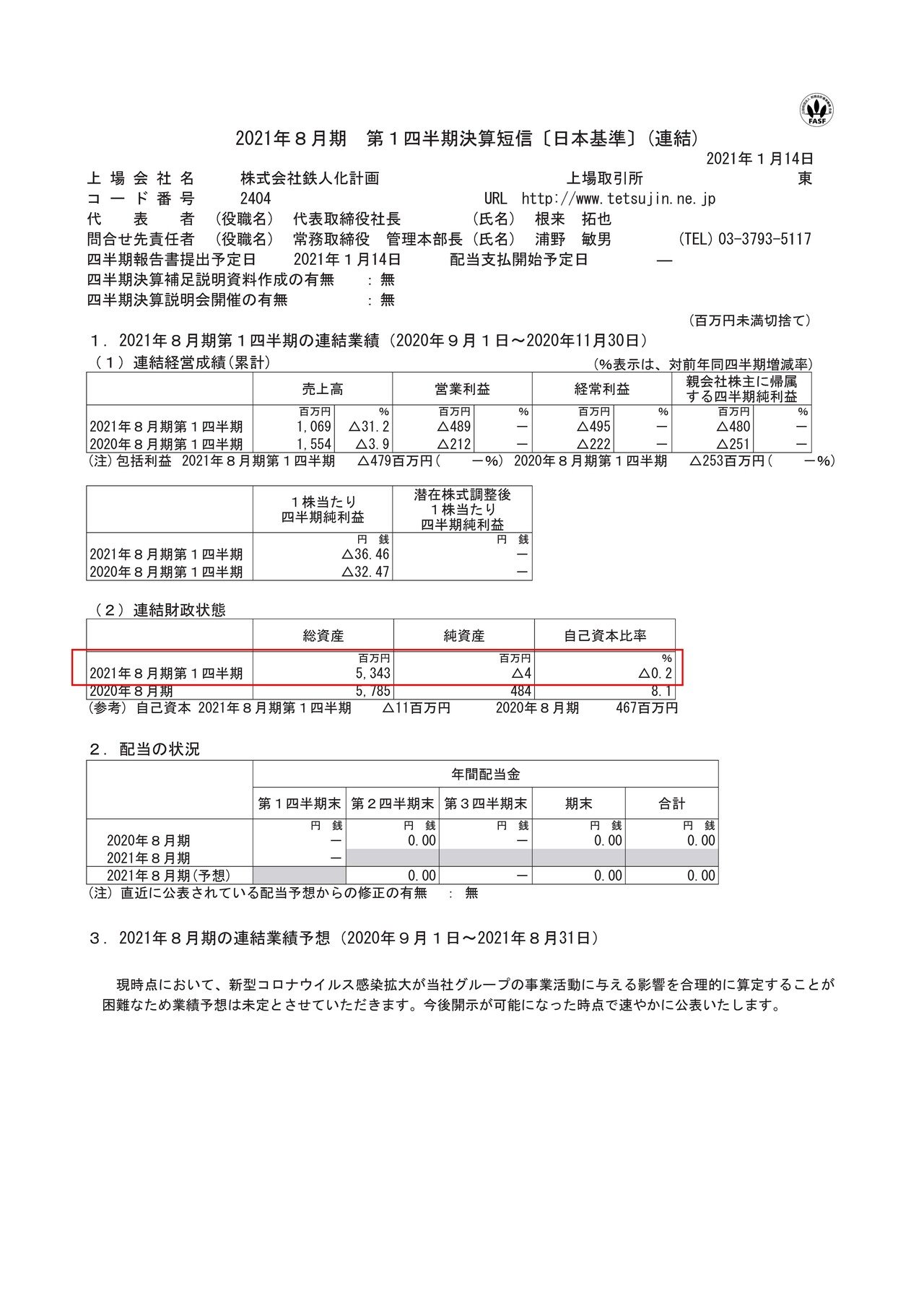

売上高は31.2%減の10.7億円、営業利益は2.1億円の赤字→4.9億円の赤字、純利益は2.5億円の赤字→4.8億円の赤字となっており、大幅な売り上げ減少で大きな赤字となっている事が分かります。

さらに、新型コロナの影響がなかった前期の時点で既に赤字と厳しい状況にいたことも分かります。

まず、なぜ前期の時点で厳しい状況にいたのかという所から説明していきましょう。

カラオケ業界としては、2011年からは多少ながらも市場規模が拡大していて市場環境の悪化があった訳ではありません。

しかし全てのカラオケ業者が市場拡大の恩恵を受けていた訳では無いです。

基本的にカラオケは立地の勝負です、好き嫌いというよりは値段か距離で行くカラオケを決める事が多いはずです。

そんな状況下で都心部の家賃も高騰していて好立地店舗への出店競争というのが激化し資金力の乏しいところは競争力を失っていました。

なのでシダックスのカラオケ事業がカラオケ館に売却されたように、大手への統合が進んでいた訳です。

なのでカラオケの鉄人というのは、そういった大手との競争の中で中々資金面では勝てず厳しい状況にいたという事です。

さて、もう少し詳しく業績を見ていきましょう。

鉄人化計画の事業セグメントは①カラオケ・飲食事業②メディア・コンテンツ事業と2つありる事が分かります。

それぞれの事業の業績の推移は

①カラオケ・飲食事業:売上9.3億円(37.8%減) 利益96万円の黒字→3.6億円の赤字

②メディア・コンテンツ事業:売上2994万円(14.7%減) 利益2320万円(11.5%減)

となっており、カラオケ事業が大きく業績を悪化させてしまった事が今回の大幅な業績悪化の要因だと分かります。

ではどうしてこのような業績の推移となったのかについてみていきましょう。

まずはカラオケ事業に関してはやはりコロナの影響で、消費者の会合・会食・大人数での集いが自粛傾向になる中で、特にカラオケの利用控えは顕著となったとしています。

防音のために密閉された空間になっていますし、歌うので飛沫も飛びます。なのでイメージは悪く、利用控えが起きる可能性は高いでしょう。

実際には密閉された空間になっているからこそ、建物には通常より高い換気能力が求められているので危険性は低いと言われていて、意外とカラオケボックスではクラスターは発生していません。

発生しているのは、カラオケ付きの居酒屋やカラオケ喫茶などです。

また、カラオケは昼間は年配の方の憩いの場として利用されるケースが結構多かったですし、メインの夜は飲み会の2次会、3次会需要が大きいです。

となると、年配の方は新型コロナへの危険度も危機意識も高いので、お昼間の需要も取りにくくなりますし、会社の飲み会が減っている中で2次会3次会といった需要も減るはずです。

そして2次会や3次会で利用されるとお酒などが売れて高利益率ですからそこが無くなるとダメージが大きいですね。

そんな中でカラオケ事業では既存店の売上は前年同期比で51.3%まで落ち込んでしまったようです。

同業他社の業績を見てみても、ビックエコーを運営する第一興商はカラオケ店の運営を行う事業では31億円の黒字→58億円の赤字、まねきねこを運営するコシダカホールディングスでは、1.7億円の赤字→7.3億円の赤字へと赤字拡大となっており、カラオケ業界全体が大きく業績悪化してしまっています。

カラオケの鉄人の取り組みどうこうといっていられる状況ではないという事です。

さらに、売上総利益(粗利)の時点で赤字となっているという事が分かります。

カラオケ事業の利益率はもちろん稼働率によりますので、この稼働率のままだと、営業すればするほど赤字が拡大していくという状況にいるという事です。

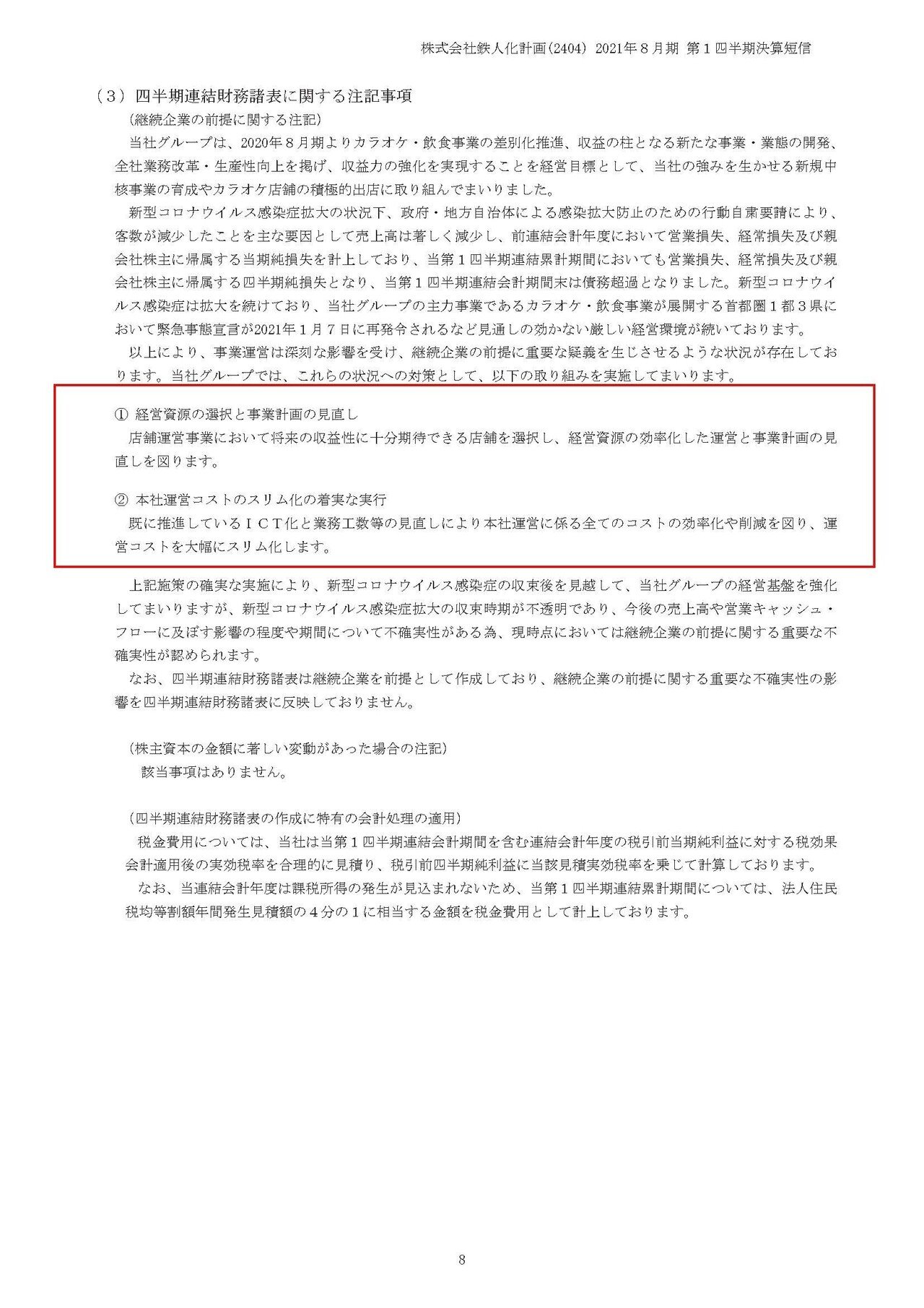

そんな厳しい状況の中で、今度の取り組みとして挙げているのは①経営資源の選択と事業計画の見直し②本社運営コストのスリム化、となっています。

はっきりといってしまえば打つ手なしの状況ですと言っているのと同じ事です。

メディアなどでは苦しい業界としてカラオケはあまり話題に上りませんが、本当に苦しい業界の1つですね。

ちなみにこのカラオケ業界は話題に上りづらい業界だとも考えられます。

その要因として大きいのは、カラオケには飲食店でいうデリバリーのような代替的な支援策がないという事です。

なのでメディアで取り上げても取り上げ方が難しいはずです、「実際には換気できていますよ、クラスターも起きていないしカラオケ行きましょう!!」なんて取り上げ方をしたら、不織布マスク警察なんてものすら出てくる中で炎上することは目に見えていますので、カラオケの現状を時間を取って取り上げるメディアは少なそうです。

さらにカラオケにはお客さんも、そこで歌う、盛り上がるなどの機能を求めて来ていてカラオケ好きはいても、カラオケ店のファンというのも少ないはずです。

となるとメディアにも取り上げられずらい、ファンも少ないという中で支援などが集まる可能性も低く本当に厳しいでしょう。

そんな厳しい状況の中で、財務状況は大丈夫なのでしょうか?

現預金や売掛金といった手元資金が15億円、流動資産全体で19.7億円ほどある事が分かります。

一方で流動負債は15.8億円ほどです、そもそもカラオケは売上の入金はその場でされますが、仕入や賃料などの支払は遅れて支払う事になるので資金繰りがしやすい業界の1つですので、短期的な余力はまだありそうです。

また流動負債には1年以内返済予定の長期借入金が5.2億円ほどありますのでここの借り換えが進めば財務的にはさらに余力が出そうです。

ですが、楽な状況ではもちろんないです、当然業績自体が大きく悪化していて資金の流出が続いていると考えられるからです。

キャッシュアウトを伴わない費用である減価償却とのれんの償却額を合計すると5800万円ほどあります。

営業利益とキャッシュアウトを伴わない費用を足した金額であらわされるEBITDAというキャッシュを稼ぐ力を表した指標を計算してみると、第1四半期のみで4.3億円のマイナスとなりますので、ざっくりですが四半期で4.3億円近い資金が流出していると考えられます。

さらにこの後の第2四半期を考えても業績がさらに悪化している可能性が高いです、その要因はもちろん緊急事態宣言で飲食店の時短要請です。

飲食店を中心に8時閉店というところが非常に多く、となるとこれまで比較的自由に行動している層も飲食店や居酒屋がやっていない状況では、当然2次会や3次会でカラオケという事は無くなりさらに業績は悪化しているはずですよね。

となると財務的にも業績的にも苦しい状況に陥っている可能性があります。

となると、短期的にはまだ余力があるとはいえそんな不調が続くと手元資金が尽きてしまう事は十分にあり得ます。

さらに業績不振が続く中で鉄人化計画は400万円ほどですが債務超過に陥っている事が分かります。

この決算後の2Qに借地権の売却によって1.5億円ほど売却益を計上した様ですが、先ほども言ったように緊急事態宣言下で1Q以上の業績悪化が考えられますので債務超過は継続している可能性が高いです。

そして実はこの債務超過というのが鉄人化計画にとっては一番まずい状況です。

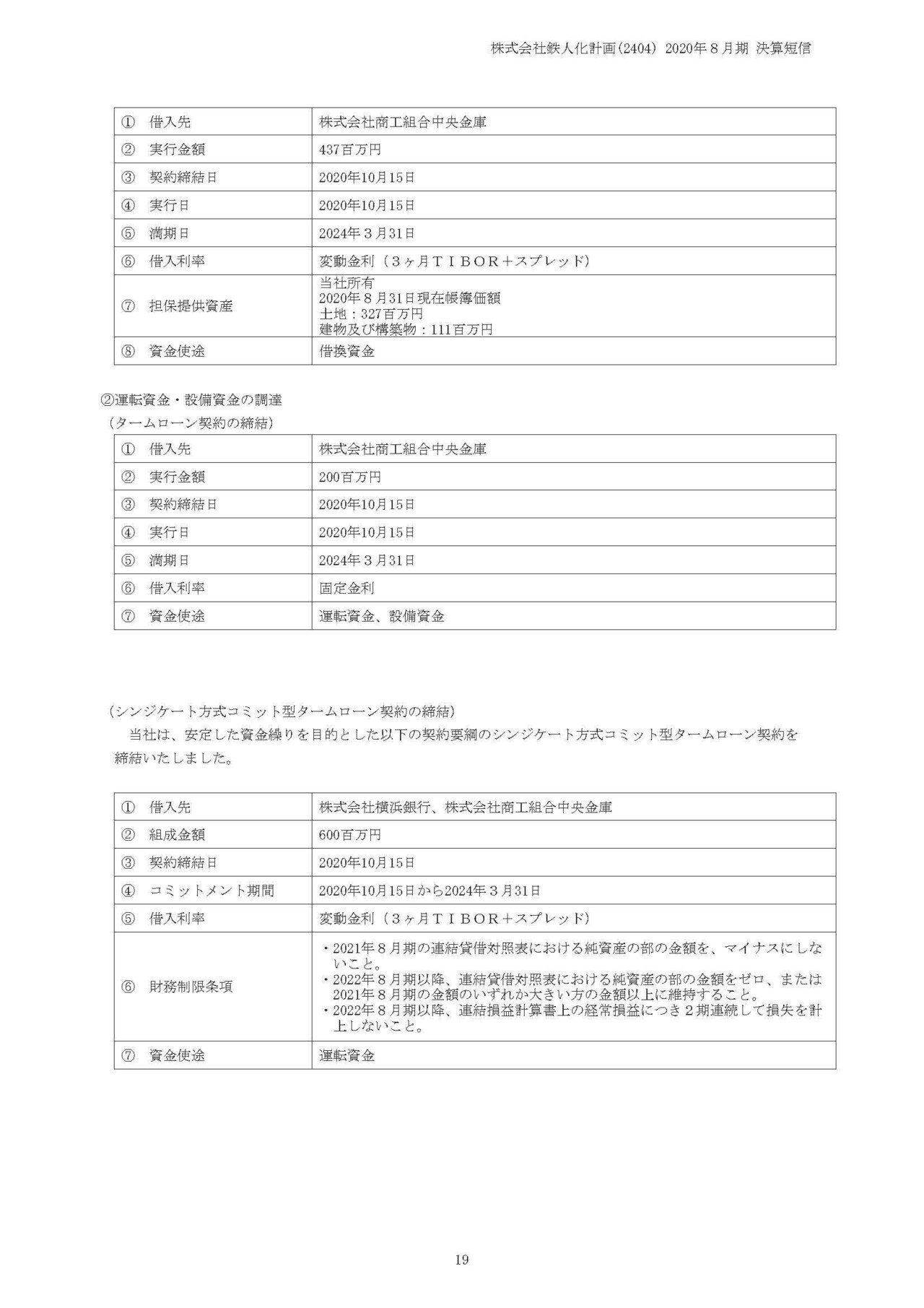

先ほど短期的な財務状況としてはまだ余裕があると言いましたが、その要因としては1年以内に返済予定の長期借入金が大きく減少して、長期借入金へ振り替わっているからだと分かります。

つまり長期借入金の借換えをしたという事です。

そしてこの借換えに関してですが、財務制限条項が付いている事が分かりますね。

その中に、2021年8月期の純資産をマイナスにしない事とあります。

つまり債務超過が8月まで継続してしまうと財務制限条項に抵触して、期限の利益を喪失することになります。

単純に言うと、すぐにお金を全部返してって言われるわけです。

もちろんその際には交渉して新しい契約が結ばれる可能性もありますが、債務超過になると本当に資金が足りなくなる可能性がある状況だと分かると思います。

では、債務超過解消のために増資が考えられますが、業績回復の目処が立たない中でどこが引受先となるのでしょうか?

実は鉄人化計画は前期にも債務超過に陥っており、その際は15億円の第三者割当増資によって債務超過を解消しています。

その際の引受先は、創業者の日野洋一氏の資産管理会社となっています。

となると今回も最も可能性がありそうなのはこの会社でしょうが受け入れるかは分かりません。

会社の具体的な状況は分かりませんが、2019年10月期の純資産が11.8億円ですので15億円の増資引き受けというのは結構大きな出資だったはずで、業績回復の見通しが立たない鉄人化計画にさらに数十億円規模の増資を受け入れる余力があるか不明だからです。

また、上場会社で言うとMSワラントなどの最終策もありますが、カラオケの鉄人は2021年1月25日現在で、時価総額34億円ほどしかなく、前期の増資の影響もあり日野洋一氏の資産管理会社が63%を持つ大株主でその他の固定株主を含めると実際に流通しているのはざっくり25%ほどだと考えられます。

そんな中、2021年1月25日現在の1日の売買代金は580万円ほどしかないようですので、金融機関が十分に空売り出来るだけの出来高がありませんので、MSワラントすら出来るような状況ではないでしょう。

単純に言うと取れる策が無さそうという話です。

となると本当に創業者がどう判断するのか次第といった状況にいるのではないでしょうか、それ次第では倒産という可能性がありそうです。

という事で、大手への統合が進む中で以前から厳しい状況にいた鉄人化計画は新型コロナの影響で、カラオケという業態全体が悪化する中で大幅な業績悪化。

さらに緊急事態宣言でさらに大打撃を受けている可能性が高く、大きな債務超過になる可能性が高い。

そして財務制限条項付きの借入が多いので債務超過を解消しなければならないが、解消の方法が見当たらないという状況にいると考え、倒産という可能性すらあると考えます。

増資の引き受けてが見つかるかに注目です!!

この記事が気に入ったらサポートをしてみませんか?