JINSの決算から考える眼鏡店の強さと今後の業績

どうもコージです!

私は毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのは株式会社ジンズホールディングスです。眼鏡チェーンのJINSを展開している会社ですね。

さて、こんなニュースがありました。

<東証>JINSHDが上場来高値を更新 配当方針の姿勢を好感

2020/10/12 13:30日本経済新聞 電子版

(13時20分、コード3046)眼鏡専門店「JINS」を運営するJINSHDが高止まりしている。午後に一段高となり、一時前週末比900円(11.6%)高い8690円を付けた。9月18日に付けていた上場来高値(8520円)をおよそ1カ月ぶりに更新した。2021年8月期の連結純利益は2.6倍の44億円を見込むと9日に発表し、業績改善を期待する買いが集まった。

どうやらJINSは上場来高値を付けたようで、市場からの評価が非常に高いようです。

新型コロナの影響もあり、店舗の休業などがあったはずですが業績も回復してきているようですね。

今回はそんな好調なJINSの今後について考えていきましょう。

それではまずこちらの資料をご覧ください。

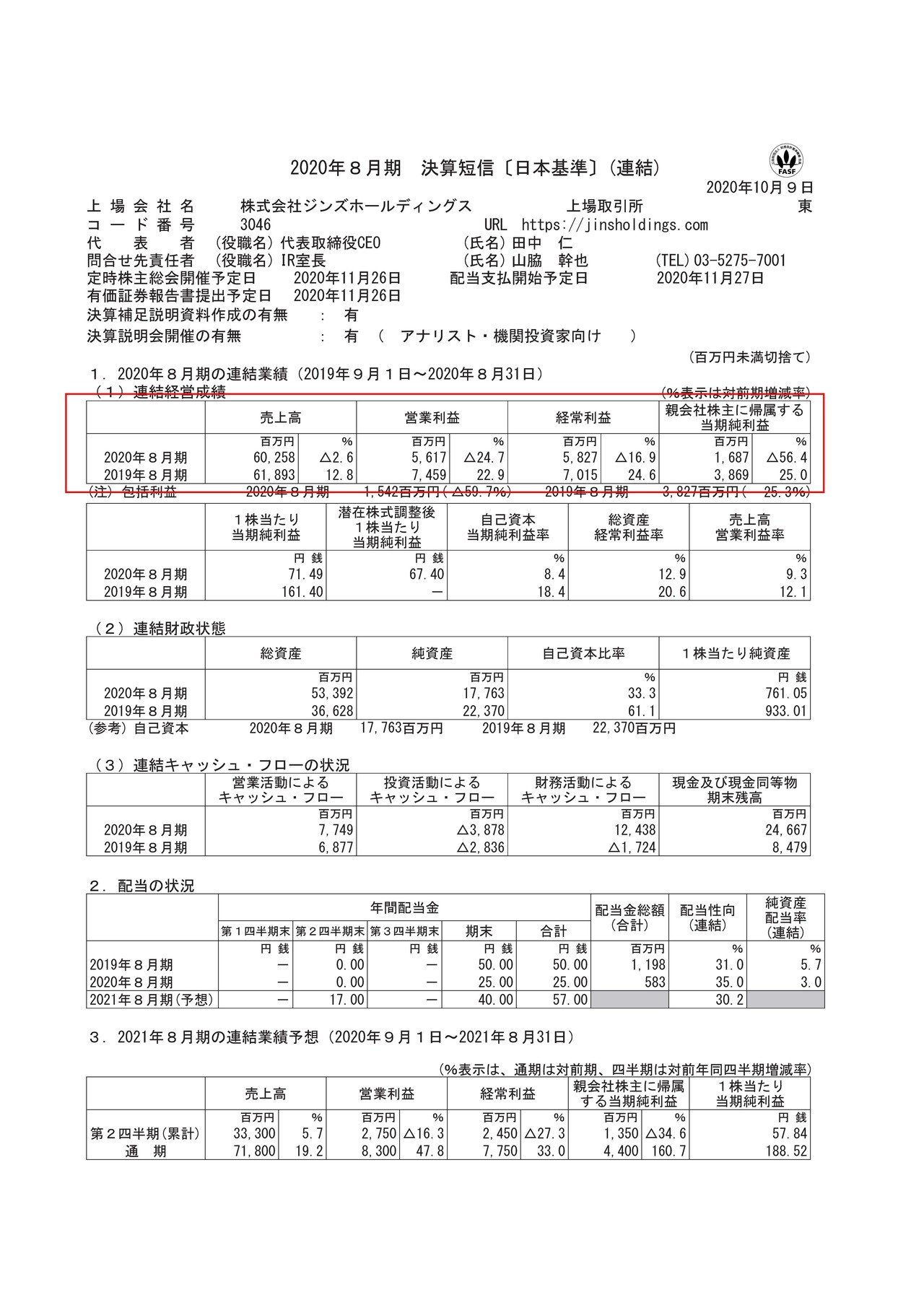

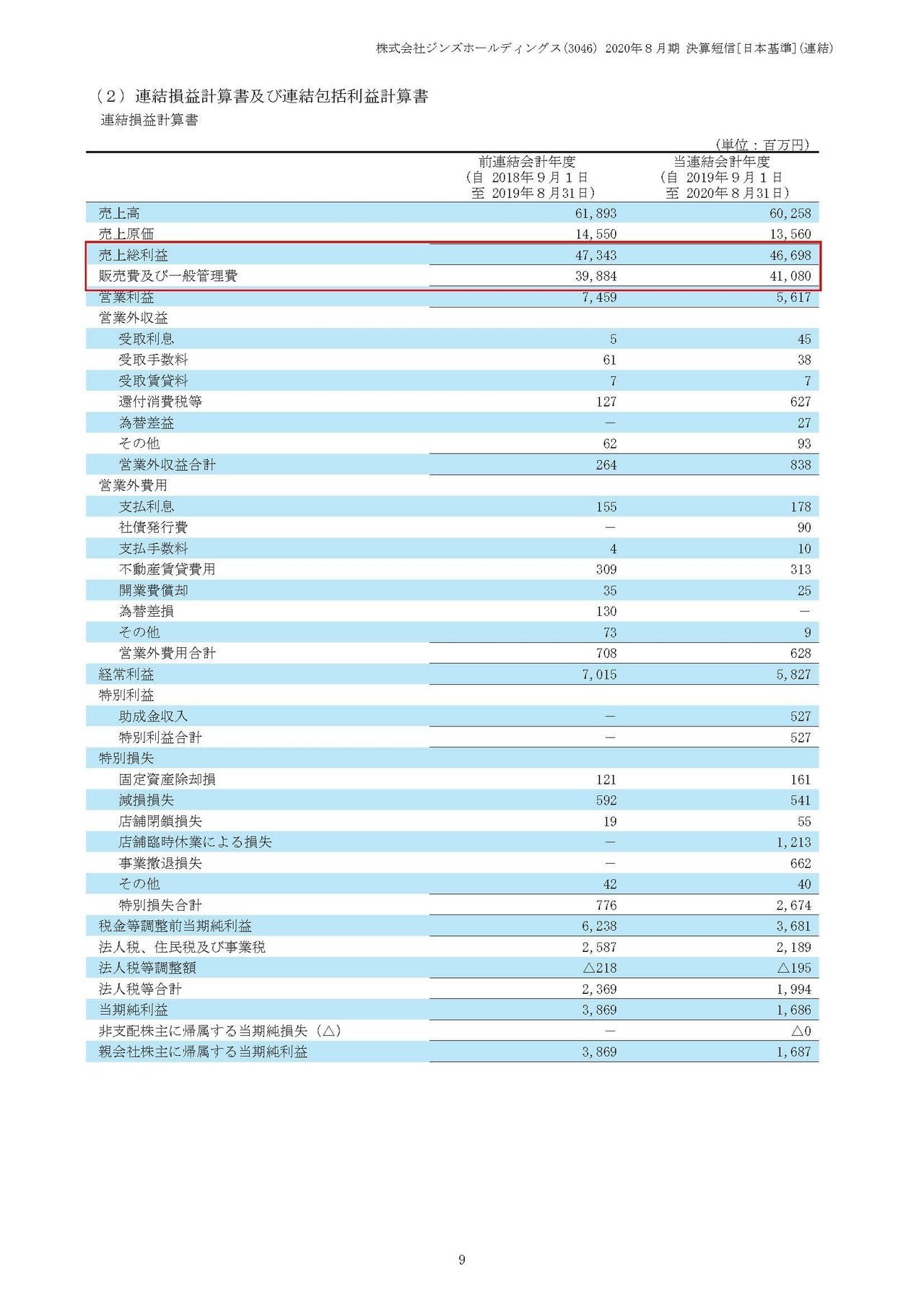

売上高は2.6%減の602.5億円、営業利益は24.7%減の56.1億円、純利益は56.4%減の16.8億円となっており、減収減益ではありますが黒字は保てているようです。

続いてもう少し詳しく内訳をみていきましょう。

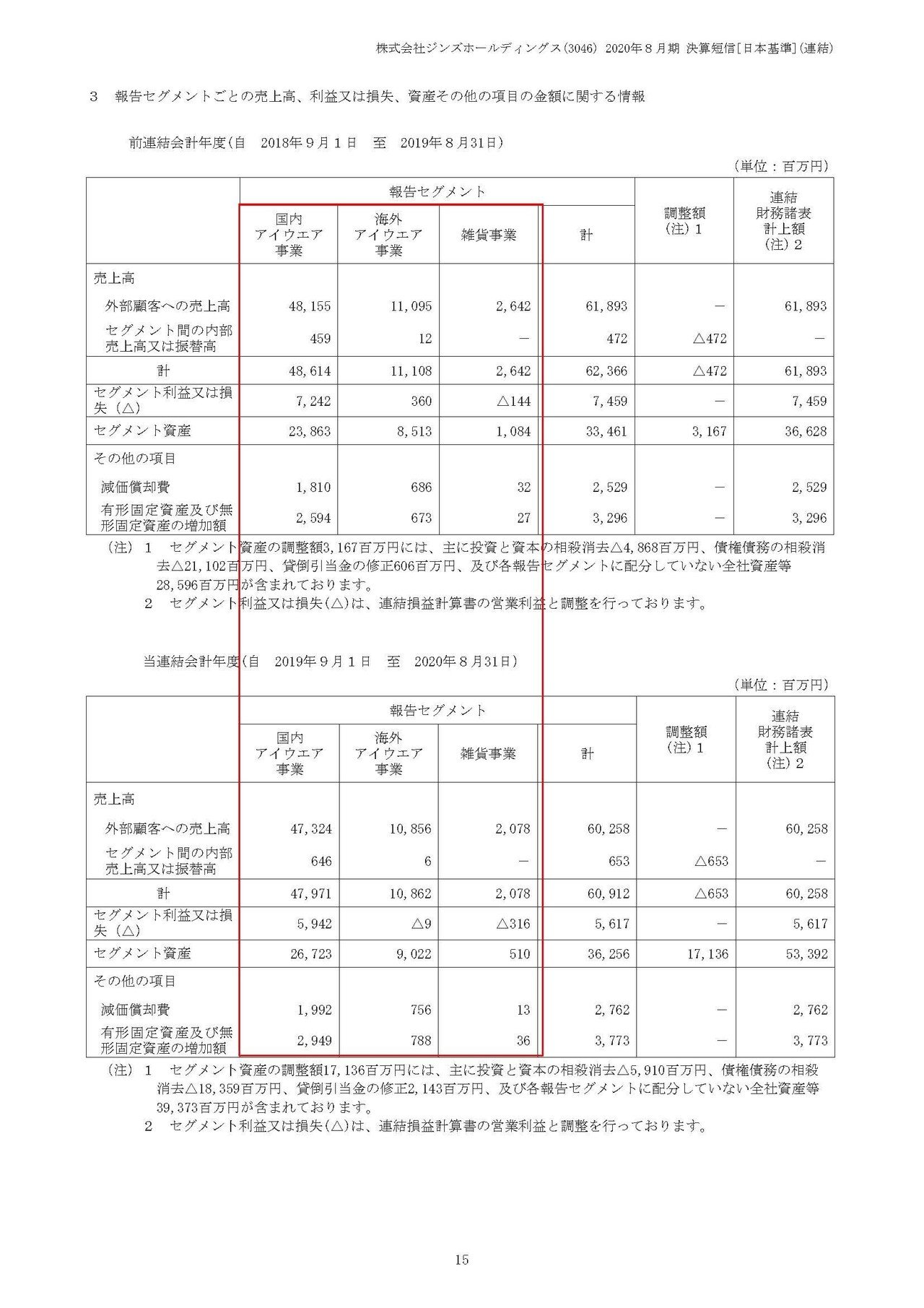

JINSの事業セグメントは①国内事業②海外事業③雑貨と3つある事が分かります。このうち雑貨については不採算が続いたために撤退することを決めたようですので今回は取り上げません。

そしてそれぞれの事業の業績の推移は

①国内事業:売上481.5億円→473.2億円(1.7%減) 利益72.4億円→59.4億円(17.9%減)

②海外事業:売上110.9億円→108.5億円(2.1%減) 利益3.6億円の黒字→900万円の赤字

となっている事が分かります。

両事業とも業績の悪化は起きてしまっているものの、売上はあまり悪化していないものの、利益面ではそれなりに悪化しているようです。

では続いてどうしてこのような業績の推移となったのかについてみていきましょう。

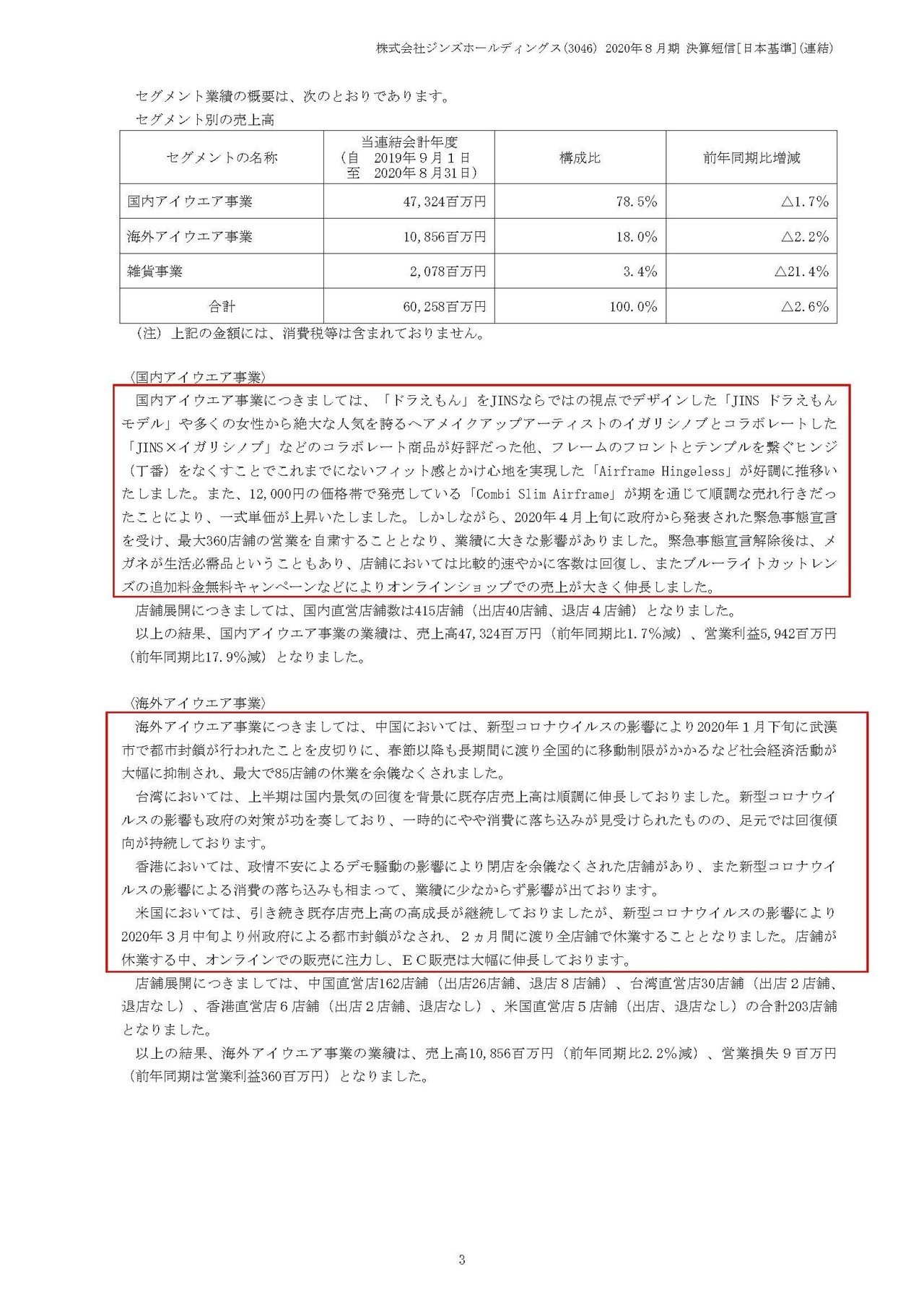

国内では、緊急事態宣言を受け最大360店舗が営業自粛となったものの自粛明けにはメガネが生活必需品だという事もあり客足は順調に回復したようです。

また、ドラえもんモデルやヘアメイクアップアーティストのイガリシノブさんとのコラボ商品が好調だったことや、高単価の商品が好調だったことによって単価が上昇したことも業績に好影響を与えたようです。

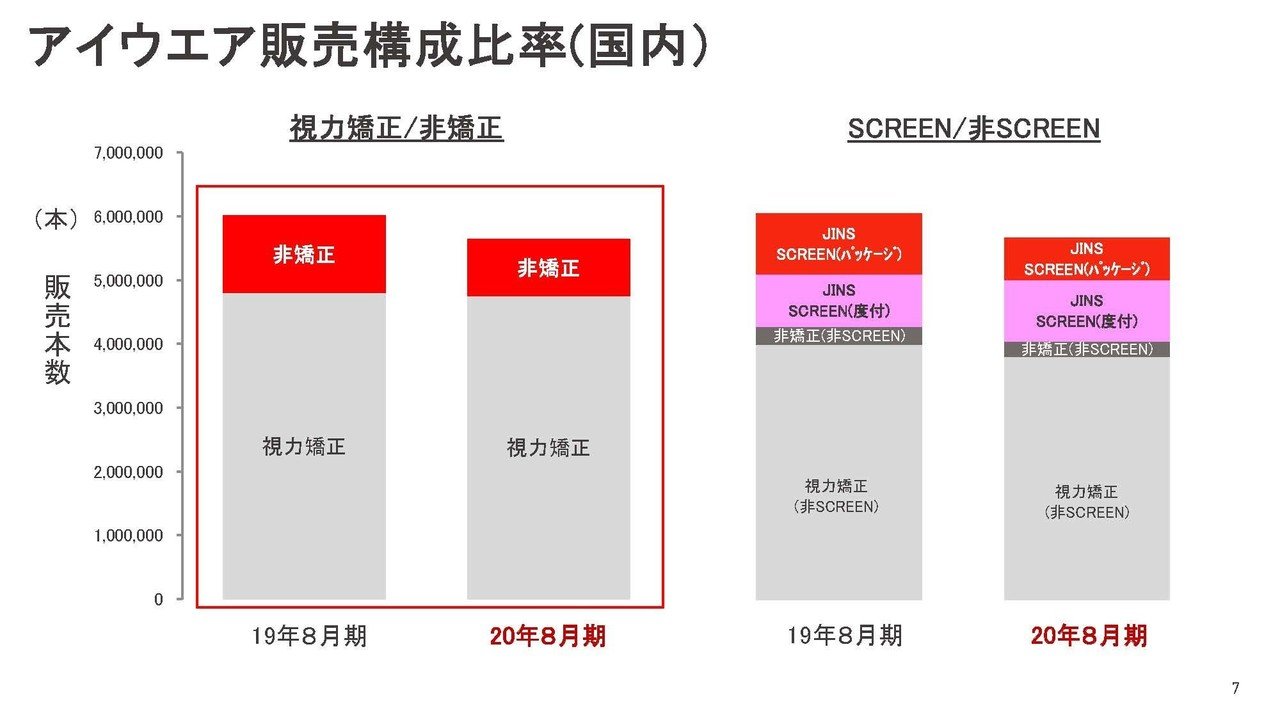

メガネの用途でいえばファッションとしての需要もありますが、JINSなどの顧客は視力矯正のための利用が多いはずですので、生活必需品としてのニーズが強いので業績が回復したようです。

実際に販売構成をみてみると、非矯正の売上は減少しているものの視力矯正用の売上はほとんど減っていないことが分かります。

生活必需品としてのニーズは非常に強いです、それは新型コロナのような事があってもトータルでみると売上があまり変わらないからです。

どういうことなのかというと、例えば生活必需品である以上眼鏡に対して1年間につかうコストが大きく変わる事はないでしょう。

という事は自粛中に売上が減ったとしても、購入の時期が後ろにズレたというだけでありその後には反動増で戻ってくるのでトータルで見たら変わらないよねって話です。

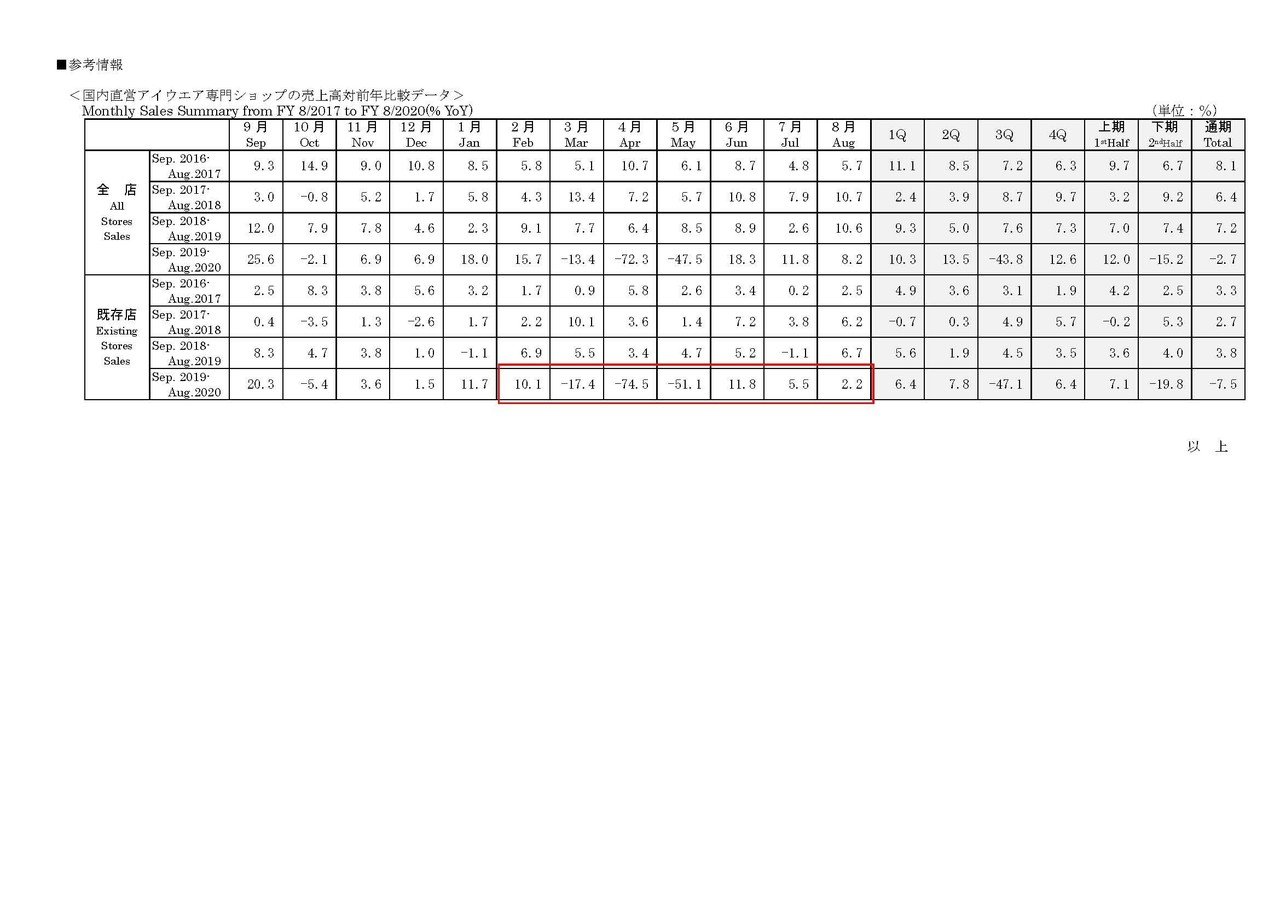

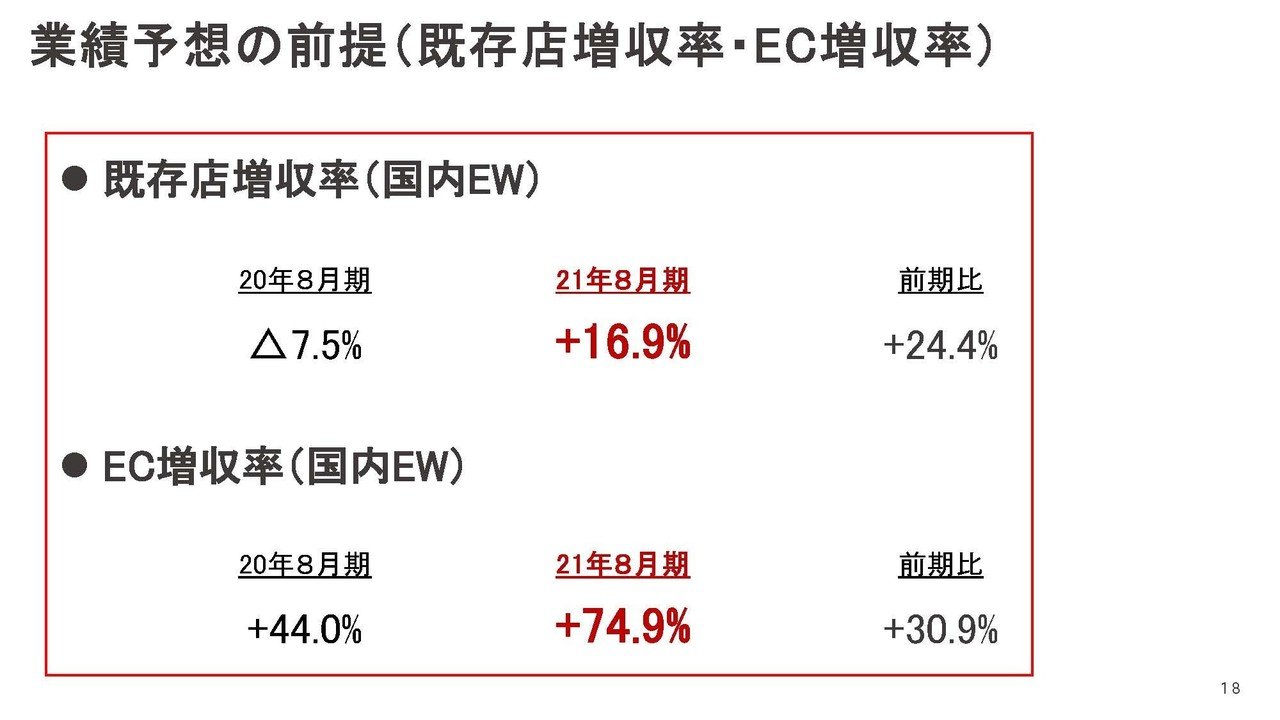

月次の推移を見てみると、緊急事態宣言などもあった3~5月は3月17.4%減、4月74.5%減、5月51.1%減と大幅に減少しているものの6~8月は、6月11.8%増、7月5.5%増、8月2.2%増と前年同期比越えを連発している事が分かります。

自粛明けには前期比で100%超えが連発しているという事で、やはり反動増があったと考えられますね。

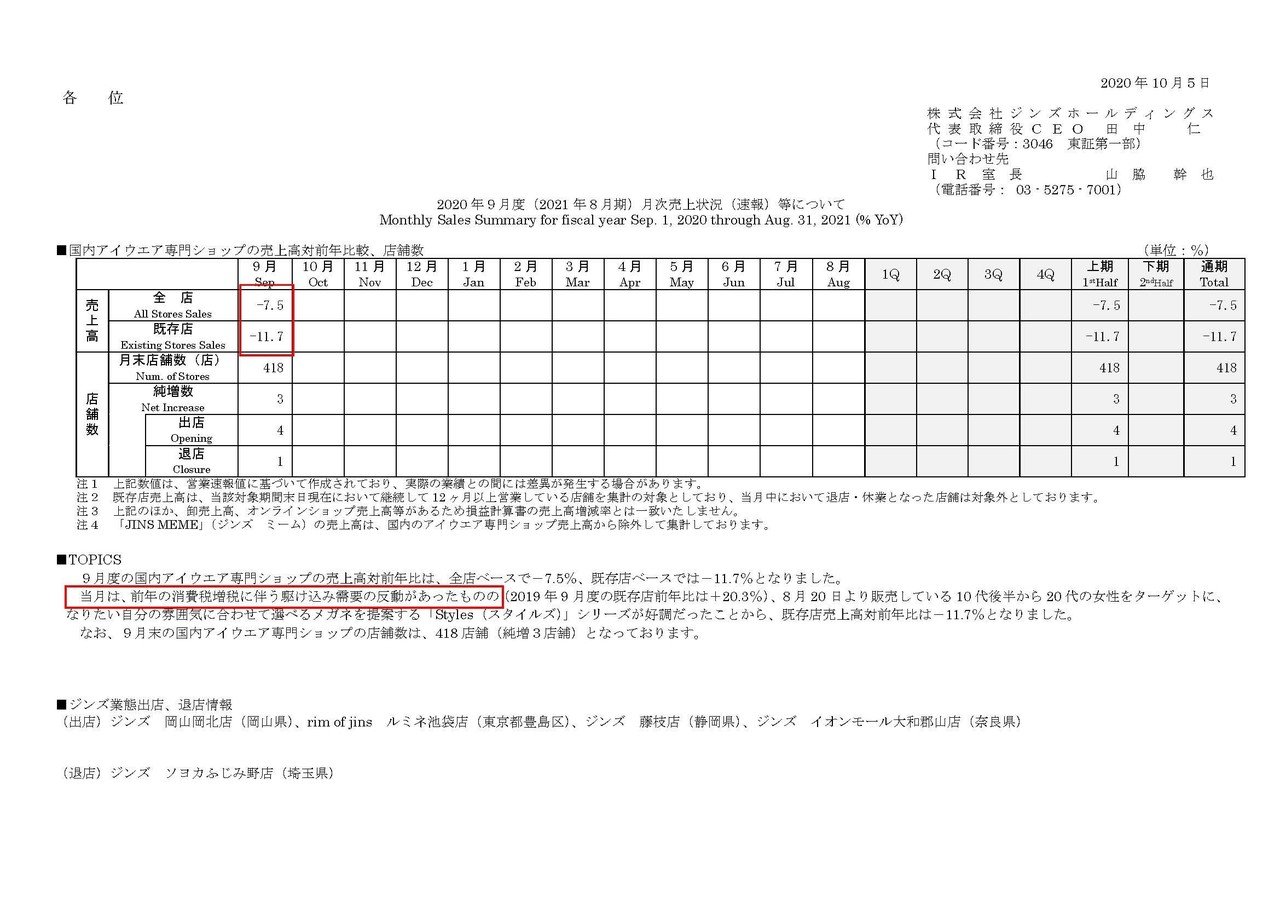

9月に関しては既存店で前期比11.7%減となっていますが、これは昨年の10月に消費増税がありその駆け込み需要で前期の9月が20.3%増となっていた事の反動減ですのでそれ以前の水準からすると好調だと言えます。

なので3~5月の減少分の反動で、今後しばらくは業績の好調が続きそうです。

続いて海外事業に関しては、中国では1月下旬から都市封鎖の影響を受けたようです。

一方台湾ではコロナ前の業績好調と、新型コロナへの対応が素晴らしかったこともあり一時的な消費の落ち込みがあったものの、業績は好調とのことです。

香港では新型コロナ以外にも長期化するデモの影響があり業績は低迷したようで、最後に米国では店舗の休業が2ヶ月と長引いたものの、ECが大きく伸長したようです。

アメリカではロックダウンによって本当にリアル店舗が完全に閉鎖となっていましたが、生活必需品である眼鏡の需要が大きく減るわけではないので、その需要がECに流れるというのは納得ですね。

海外事業では出店している国によって業績はまちまちのようです。

全体で見ると海外事業でも赤字転落してしまったとはいえ、売上は2.1%減とそこまで落ち込んでいませんでしたので、やはり生活必需品である強さが感じられます。

店舗休業の底は打ったでしょうから、国によってグラデーションがありつつも一定の業績回復が期待できそうです。

また、単価の上昇があったという事で、売上総利益率を計算してみると76.5%→77.5%へと上昇している事が分かります。

その結果、売上は2.6%減となったものの売上総利益ベースだと473.4億円→466.9億円(1.4%減)と大きな悪化は起きていません。

しかし先ほど見たように営業利益は24.7%の下落となっていたわけで、下落要因は販管費が398.8億円→410.8億円へと大きく増加しているからだと分かります。

ではどうして販管費が増加したのかといえば、店舗数が379店舗→415店舗へと増店しているからだと考えられます。

単純に店舗が増えたのでコストが増加したという事ですね。

さらに販管費の増加要因としては、広告宣伝費が22億円→23億円へと増加している事も影響している事が分かります。

微増ですが、小売業界で新型コロナの中でも広告費が増加しているというのは珍しいですね。

新型コロナがありつつも、店舗も広告費も増やしているという事で、生活必需品であり一定の売上げを確保できる強みを背景に積極的な経営をしている事が分かります。

新型コロナによって普通では空きが出ないような好立地な店舗にも空きが出ていましたから、そういった立地を取れていれば強そうです。

新型コロナで少なからず業績は悪化したわけですが、好立地の店舗を取れている可能性はあるのでしょうか?

実は十分にその可能性は高いと考えています。

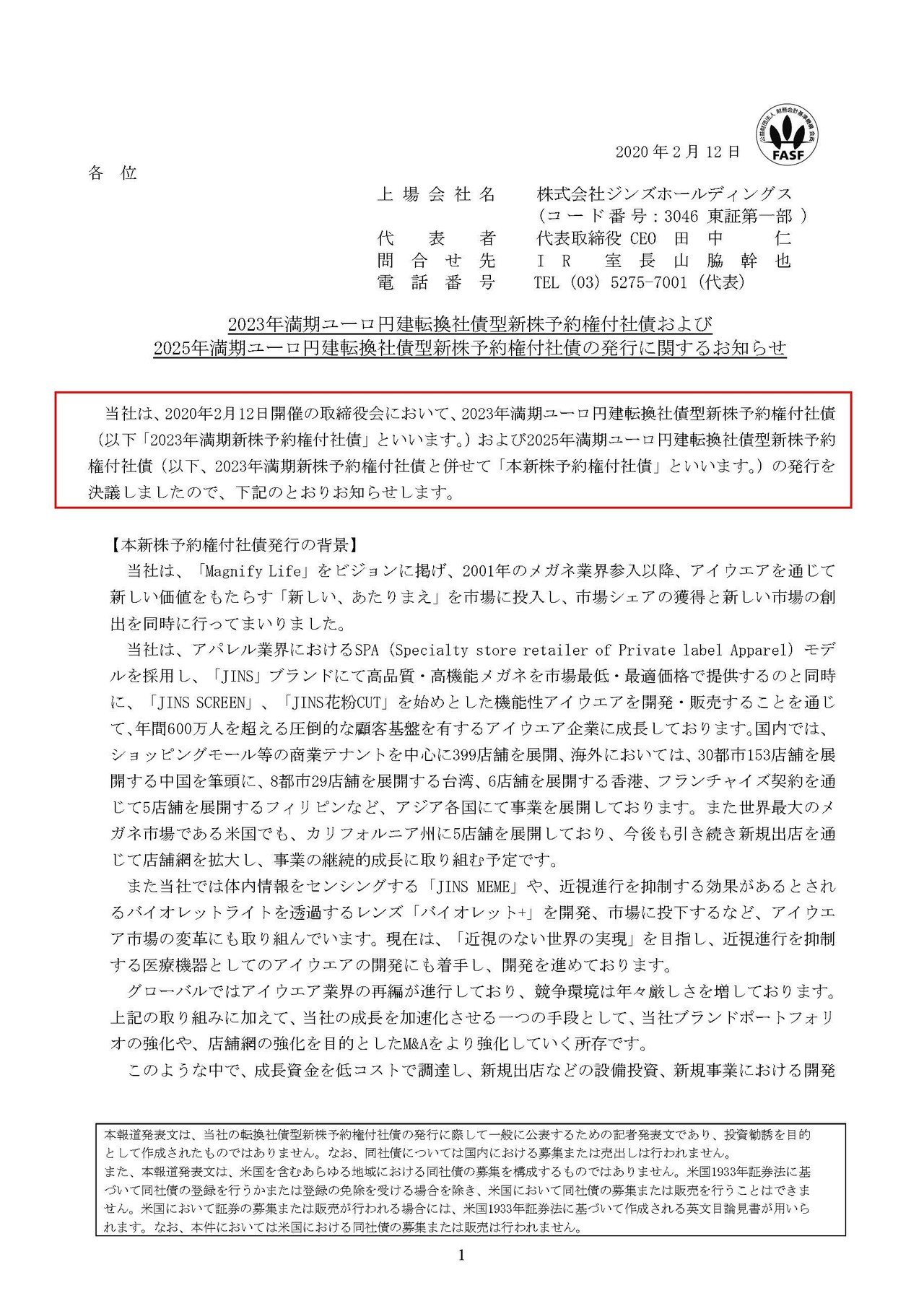

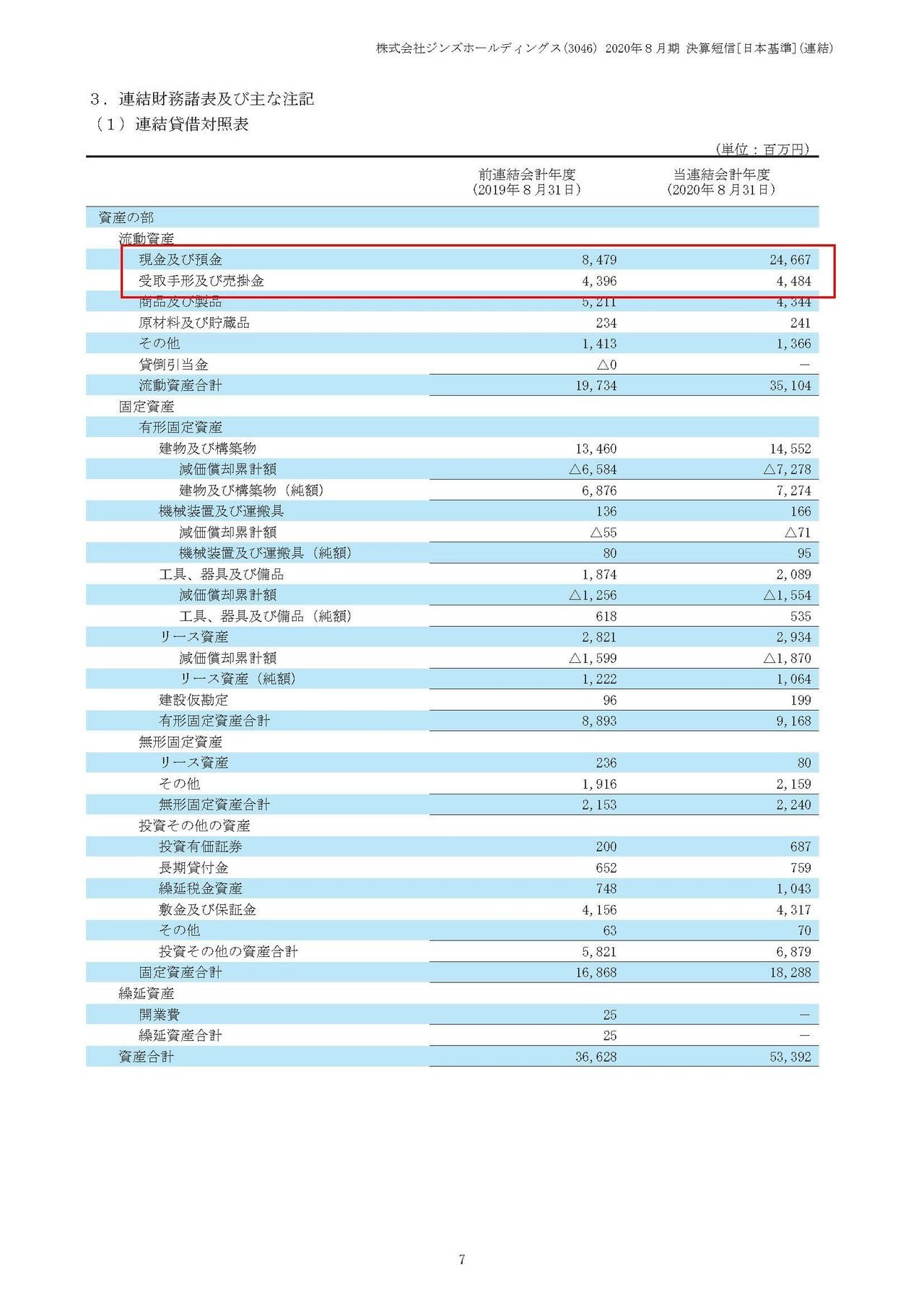

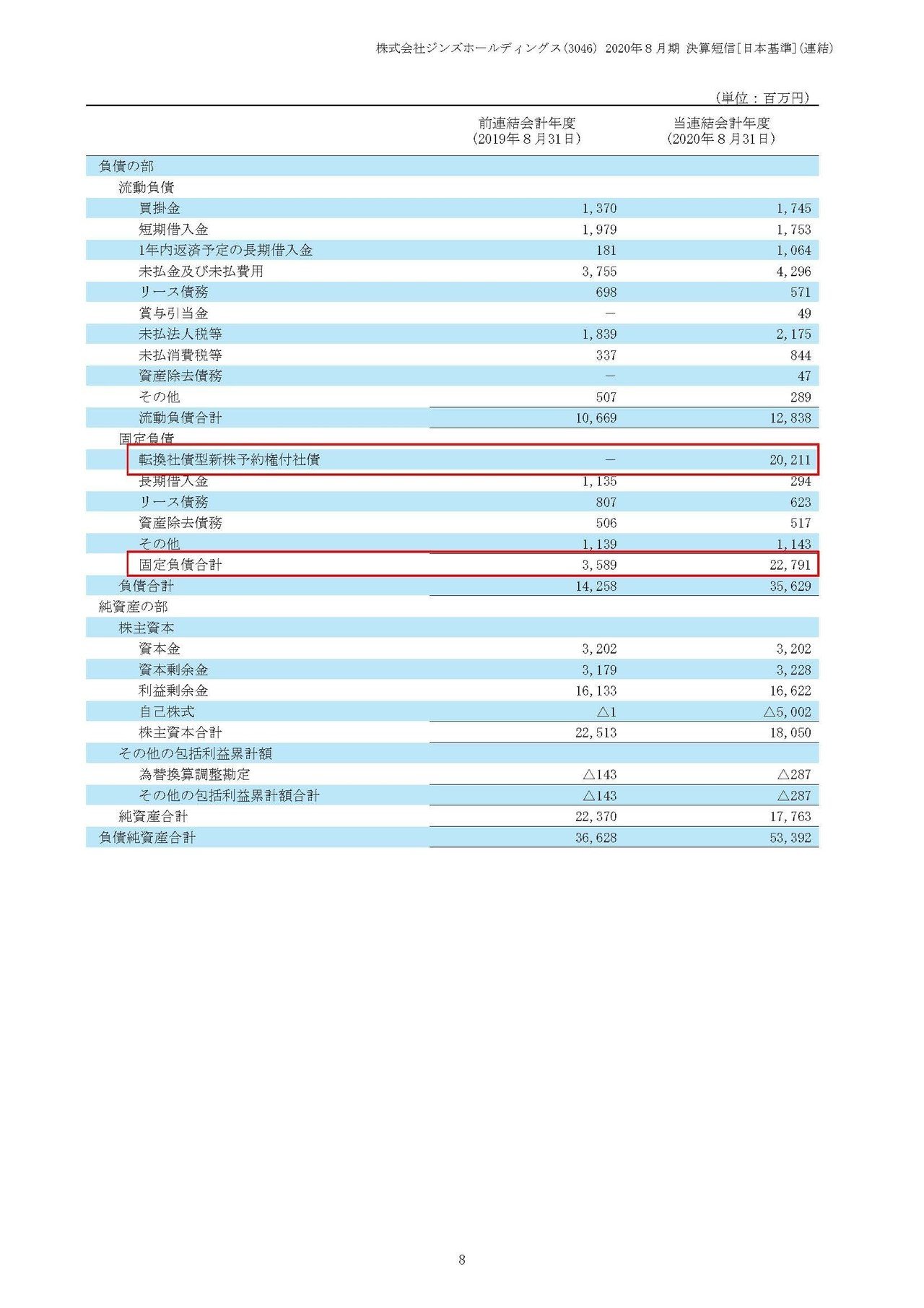

というのもこちらの資料の通りで、2020年2月時点で転換社債型新株予約権(今回はこの説明はしませんが増資的なものだと思ってください)で200億円もの資金を手にしているからです。

その結果手元資金は291億円ほどになっています。

一方流動負債は128億円ほどとかなりの余裕資金がある事が分かりますね。

となると資金調達は、国内では新型コロナの影響が出始める前の2月時点ですからその資金を活かして、好立地に空きが出た店舗を手にしている可能性が十分にありますね。

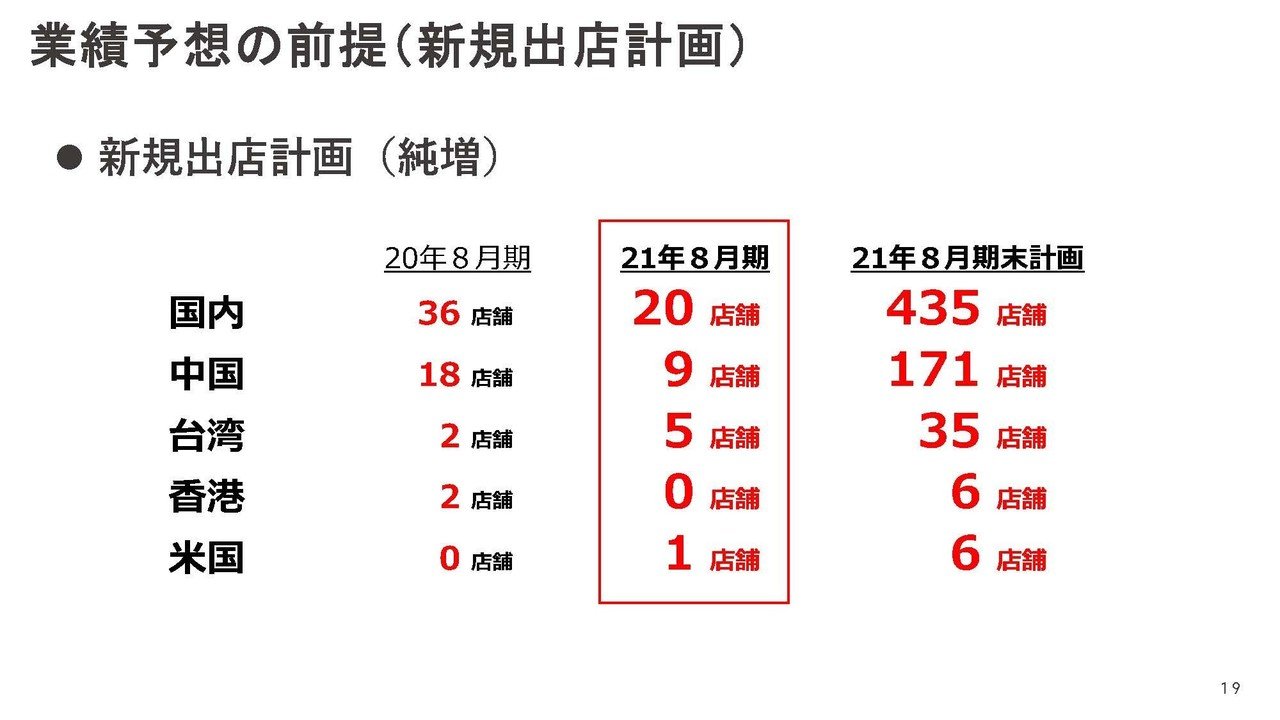

続いてこちらの資料をご覧ください。

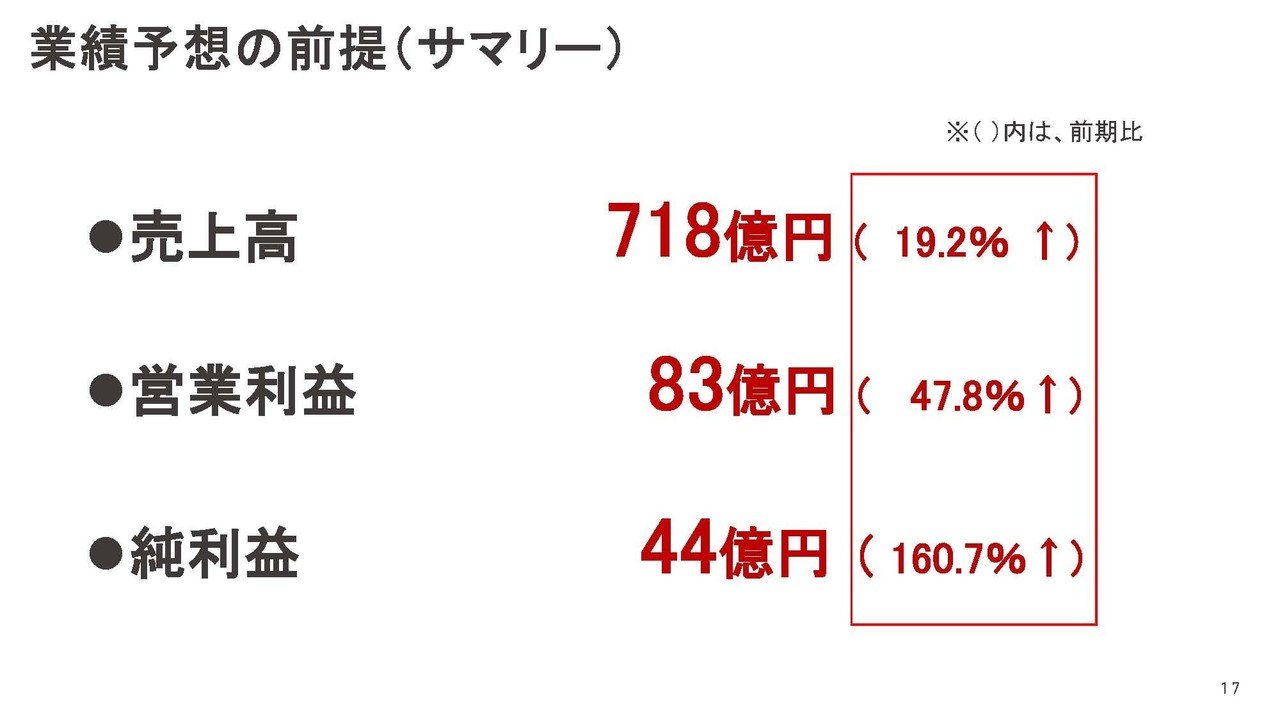

2021年8月期の業績予想としては大幅な増収増益としている事が分かります。

そしてその見通しの前提としては、既存店の売上の増加、ECの成長、利益率の上昇、さらに新規の出店を計35店舗進める計画も含まれている事が分かります。

今回の決算時点ですでに既存店の増加、ECの成長、利益率の増加新規出店が進んでいましたし、新規出店に関しては好立地を取れている可能性があります。

となるとこの見通しは達成できる可能性は十分にありそうです。

という事で、眼鏡が生活必需品であるという事もあり新型コロナの影響が小さかった事、生活必需品である以上トータルの売上が変わらなそうで休業明けには前期比越えとなっていて今後も好調が続きそうだという事、新型コロナ前に大型の資金調達をしていた事で資金的余裕が大きく、出店計画を進める中で好立地を取れている可能性が高いと考え今後は業績が向上すると予測します!!

この記事が気に入ったらサポートをしてみませんか?