決算から考える、なぜ旧村上ファンドは東芝機械に買収を仕掛けたのか

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

記事一覧

今日見ていくのは東芝機械株式会社です。東芝と名前がついていますが、東芝は現在株式を2%ほどしか保有しておらず全く別の会社と考えていいでしょう。

さて、こんなニュースがありました。

旧村上ファンド系の投資会社オフィスサポート(東京・渋谷)が22日、東芝機械に臨時株主総会の開催を要求したことが分かった。オフィス社は投資家の村上世彰氏が大株主で、子会社を通じて21日から東芝機械株に敵対的TOB(株式公開買い付け)を実施している。東芝機械はTOBの対応策として復活させた買収防衛策の発動を、村上氏側は防衛策の差し止めの仮処分申し立てを示唆していた。

オフィスサポート(旧村上ファンド)は、最大259億円を投じて東芝機械株の43.82%の取得を目指してTOBをしかけていたのですがその買収防衛策の発動に対して株主総会を要求したようですね。

株主総会で否決されれば、買収防衛策は発動できません。

この買収防衛策とは、新株予約権の無償付与の事です。

ちなみに新株予約権とは、新しい株式を決まった値段で買う事が出来る権利で、株価が500円になっても100円で買えますよっていう権利です。

また、これがどうして買収防衛策になるのかというと、例えばAさんは合計100株発行しているBさんの経営する会社の株を51株買って支配権を得たとしましょう。

その時にBさんは買収防衛策として新株予約権を使う事で、100株を新しく買うわけです。

そうすると株式の合計は200株になりますから、Aさんの保有比率は25%となって支配権がなくなるというわけです。

では今日は、そもそもどうして東芝機械にTOBを仕掛けたのかについて考えてみましょう。

その理由は大きく2つあると考えられます。

1つ目はTOBしやすい株主構成になっていたからです。

先ほど東芝は2%しか株式を保有していないと書きましたが、東芝機械という名前の通りもとは、東芝は大株主でした。

ですが東芝は2017年に、粉飾決算からウエスチングハウスの巨額の減損があり上場廃止基準である2期連続で債務超過の危機にいました。

どうにかそれを避けようと保有していた関係会社をいくつか売ったのですが、その中の1つが東芝機械です。

これにより東芝の保有比率は20%から2%に下がっています。

その結果として東芝機械は大株主がいない株主構成となりましたので、買いやすい状況になったというわけです。

株主総会で、大株主が主導して買収に反対される可能性も減りましたし、そもそも100のパイの中から40買うのと、80のパイの中から40を買うのでは難易度が違いますよね。

面白ポイント!!安定経営

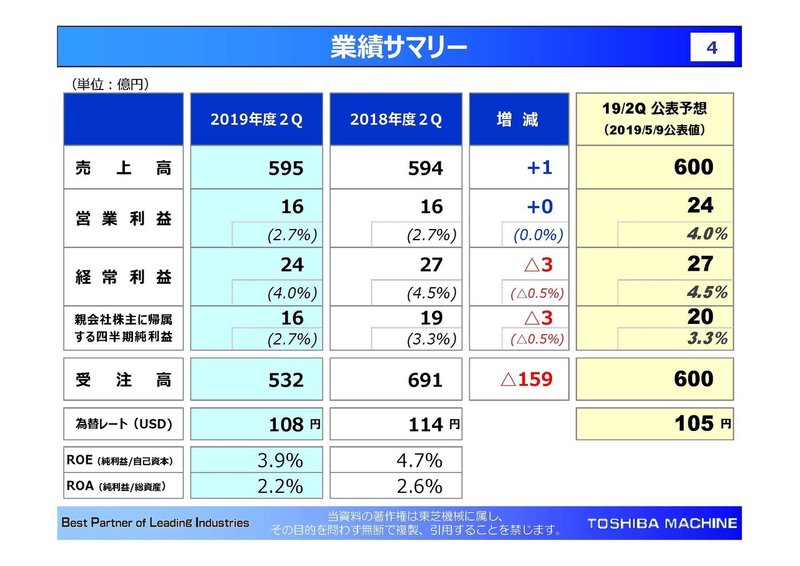

まずこちらの資料をご覧ください。

業績はきれいに横ばいで、受注高は減少に転じている事が分かりますね。

ROEやROAは経営効率を表す指標の事で、業種によるのですが10%程度であれば優秀といった感じで東芝機械の数字はよい水準とはいえません。

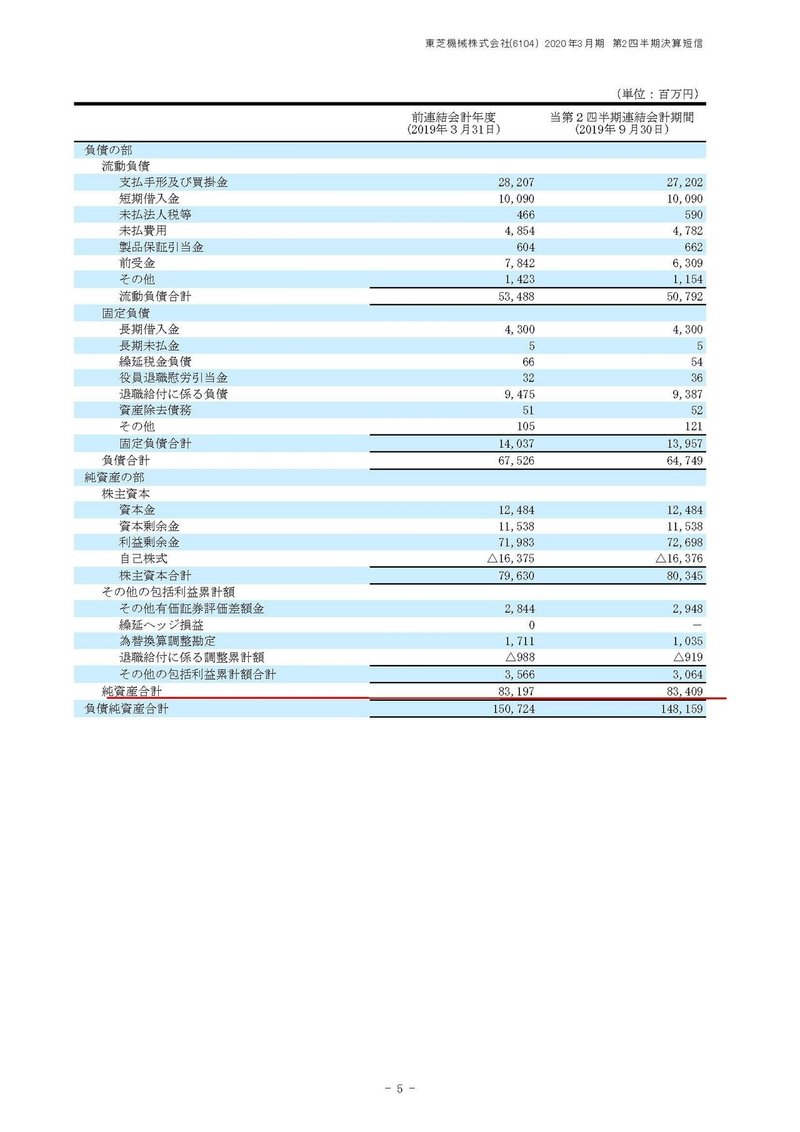

続いてこちらの資料をどうぞ

純資産は830億円あり、自己資本比率は56%と非常に良好な財務体質であることが分かりますね。

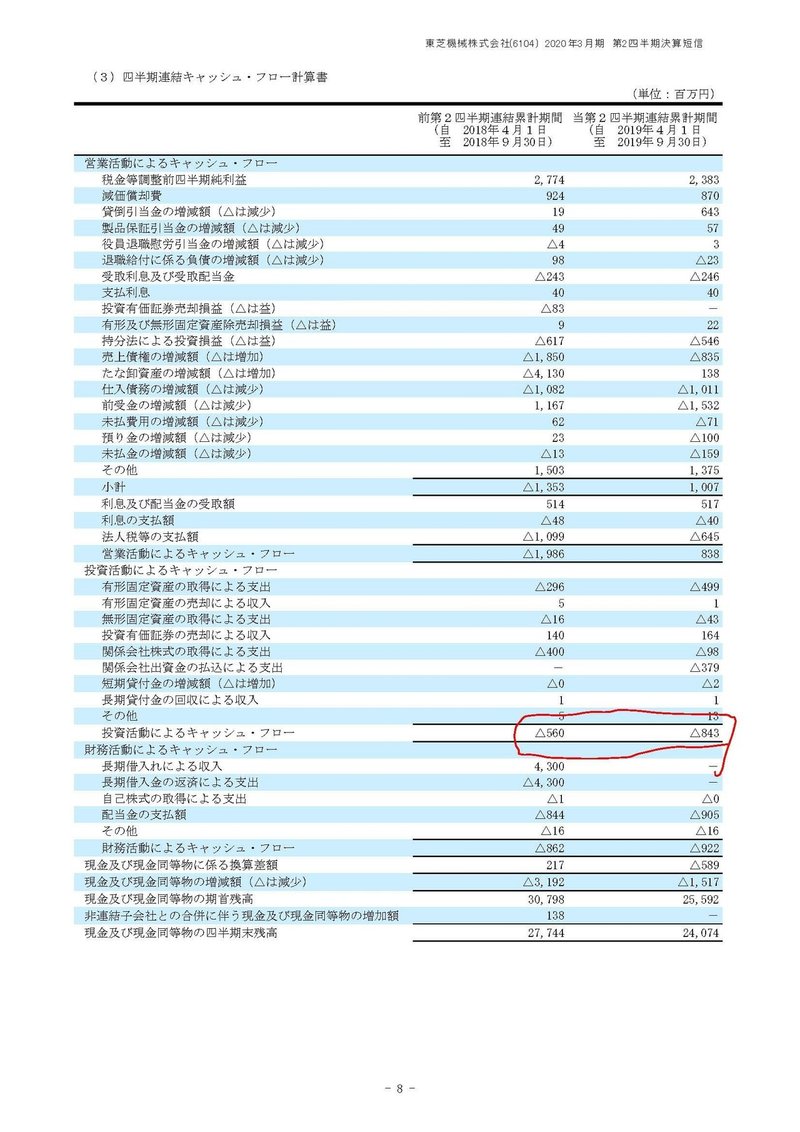

続いてはこちらです。

投資活動によるキャッシュフローが2四半期目を終えた段階で、僅か8億円で昨年は5億円しかないことが分かりますね。

つまり設備投資などもほとんどしていないということです。

以上の事から旧村上ファンドがTOBを仕掛けた二つ目の理由が見えてきます。

それは、会社を経営する上で必要以上の資金を持っているということは、TOBによって大型の株主還元をさせることが可能だという事です。

投資もほとんど行わず、業績も横ばいなのにもかかわらず、内部留保をため込んで死に金つくっているなら吐き出してよってことなんですね。

株主に還元して、株主が新しい投資をすることで経済を回そうよって理論です。今は本格的な金余りですのでその理論が正しいかどうかは怪しいですが...

東芝機械の未来!!

TOBが成功すれば大型の株主還元を行う事になる可能性が高いので、株主総会が開催されるのか?買収防衛策は可決されるのかは非常に注目です。

また、東芝機械と同じような状況になっている上場企業は他にもありますので、そういった企業がTOBを仕掛けられることがあるかもしれませんので探してみると面白いかもしれませんよ!!

この記事が気に入ったらサポートをしてみませんか?