ミクシィの決算から考える、東証一部上場後の業績

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのは株式会社ミクシィです。

もともとは社名の通りでSNSのmixiで有名になった会社ですが、近年はモンストのヒットによって大きく成長した会社です。

ミクシィに関しては以前にこんな記事を書いているのでよろしければどうぞ

ミクシィの決算に見るキャッシュリッチ企業再評価の可能性

さて、こんなニュースがありました。

ミクシィが続騰、23日に東証1部に指定替えで需要先取る

2020年6月17日13時03分

国産SNS「ミクシィ」を運営するほかスマホゲーム「モンスターストライク」を展開している東証マザーズのミクシィ(2121)が続騰した。午後0時38分現在、前営業日比211円(12.51%)高の1898円で推移している。一時は1965円まで上伸した。 東証が23日付で市場第1部に市場変更すると発表し、買い材料視された。東証1部銘柄になれば上場した翌月末にTOPIX(東証株価指数)に算入されるため、同指数連動型のインデックス・ファンドを運用する国内外の機関投資家からの組み入れ需要の発生が期待される。このため、本日は同需要を先回り買いする動きとなった。 2021年3月期の営業利益は110億円(前期比35.9%減)、純利益は65億円(同39.4%減)と減益見通し。

どうやらミクシィはマザーズから東証一部に市場変更がされる事が決まったようです。

一部上場するとTOPIXなどの指数に組み込まれ、結果として指数連動型の大型金融商品の運用にも組み込まれますので、需要が増えるという事で株価は上がるんですね。

今回はミクシィの今後について考えていきましょう。

それではまずこちらの資料をご覧ください。

売上高は22.1%減の1121億円、営業利益は58.2%減の171.6億円、純利益は59.6%減の107.2億円となっており、業績が大きく悪化している事が分かりますね。

ミクシィは、モンストの次の収益源を見つけるために様々な分野へ投資していましたがなかなか見つけられずに苦労しており、業績は下落傾向にあります。

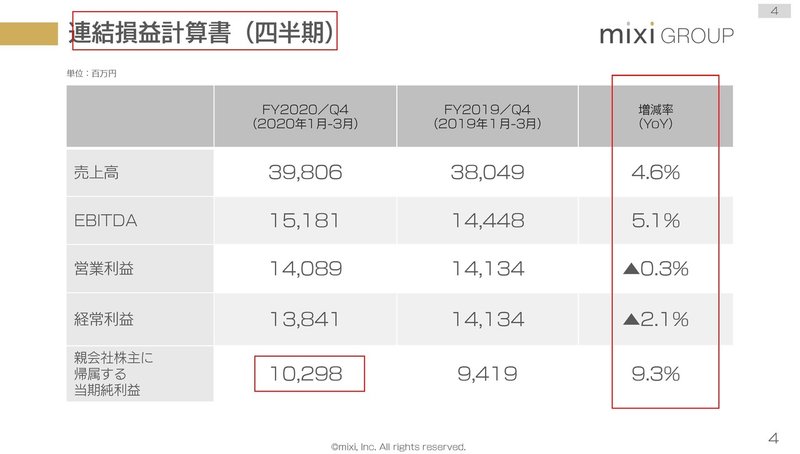

続いてこちらの資料をご覧ください。

これは2020年1月~3月の3ヶ月間の資料です。

業績は下落傾向にあったミクシィですが、この間は昨対比で業績は上向き、純利益は102.9億円もあることが分かります、通期での純利益は107.2億円ですからほぼ全ての利益をこの3か月間で稼いでいたことが分かりますね。

ではどうしてこの期間は業績が回復したのでしょうか?

コラボに成功し計画を上方修正したとしていますね。

このコラボとは、人気漫画「鬼滅の刃」とのコラボレーションです。

新型コロナによる自粛と、鬼滅の刃の大人気が重なってモンストの業績が一気に復活し好業績を出せたようですね、鬼滅ブームの凄さが伝わってきます。

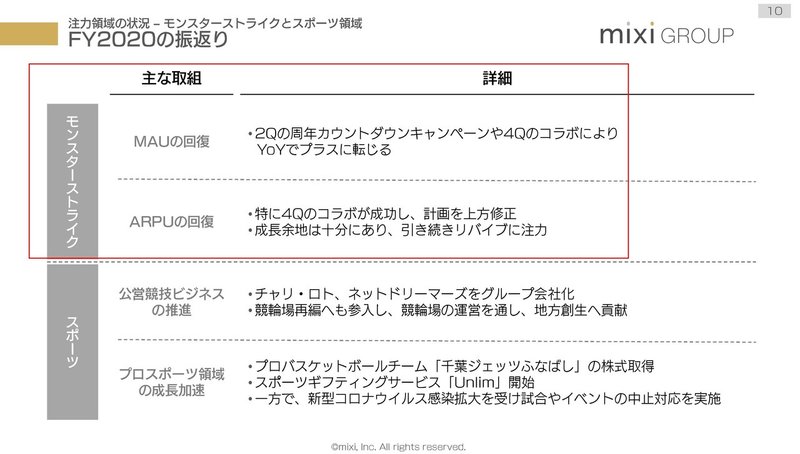

続いてこちらの資料をご覧ください。

これまではモンストの次の収益源を探して、新規事業へ投資していたミクシィですが再びモンストへ回帰して注力事業としていくと発表しています。

中々新規事業が当たらなかった事と、鬼滅の刃とのコラボで業績が急回復し、売り出し方次第ではまだ稼げる事が分かったので、新型コロナによる自粛や消費の抑制による影響が、実経済にダメージを与えるこれからに備えて不確実性の高い新規事業への投資は一旦ストップしてモンストで収益を上げて力を蓄えるという判断でしょう。

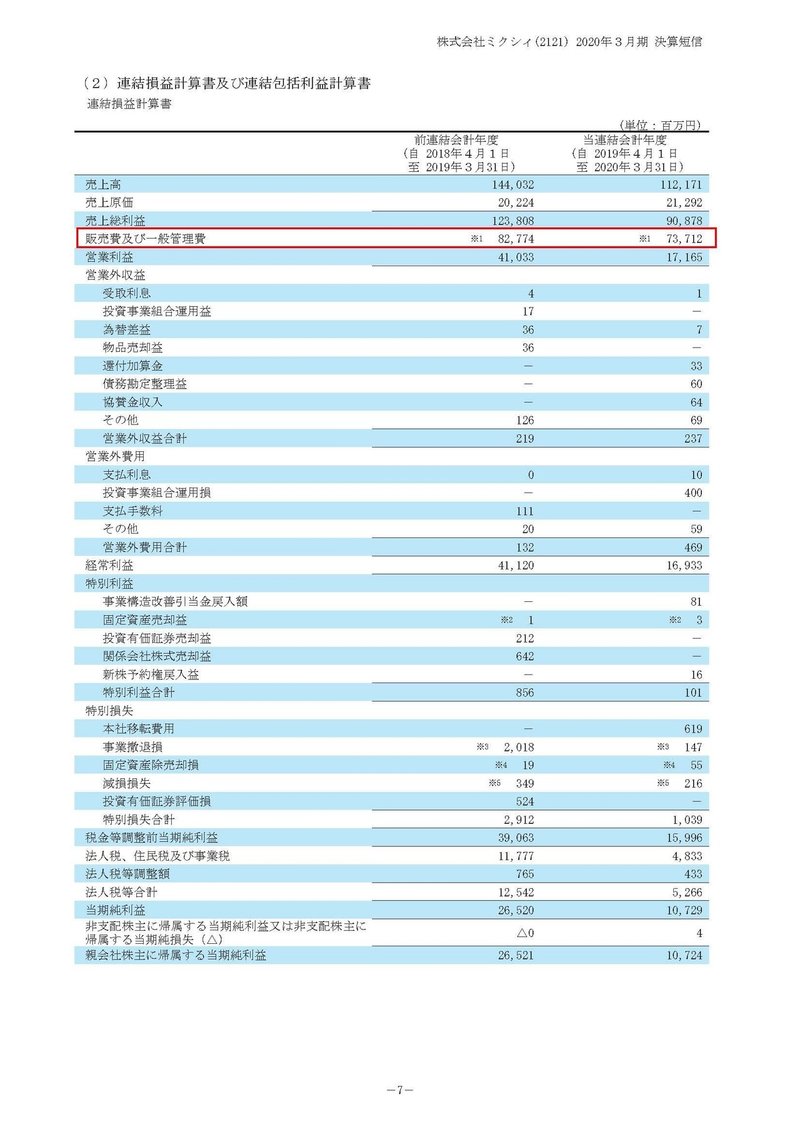

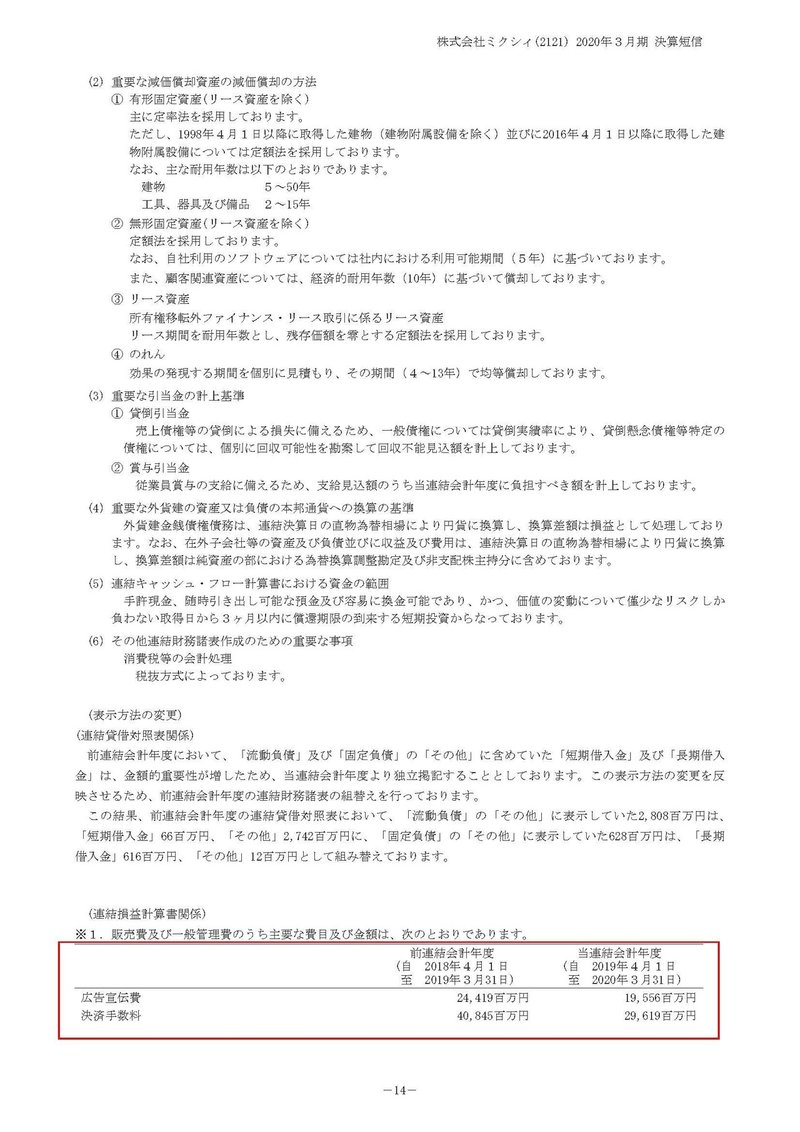

続いてこちらの資料をご覧ください。

ミクシィの今期の営業利益は171.6億円だったわけですが、利益を出せた要因の1つに販管費の90億円もの減少があった事が分かります。

そして販管費減少の主な理由は、広告宣伝費が49億円減少、決済手数料が112億円も減少している事だと分かります。

今後はモンスト回帰で売り出していくため、、コラボや積極的な広告を打っていく可能性が高そうですので、広告宣伝費は増加に転じて利益を押し下げていきそうです。

また、スマホアプリはApp Store やgoogle playなどに30%もの決済手数料を取られていますから、売上高が減少すると大幅に決済手数料が減少する仕組みです。

しかしこれは売上に対して常に一定の数字を取られていて避ける事が出来ないので、販管費は減少していますがこの増減は、利益に影響のある数字ではないという事です。

今回のコラボ成功でモンストの人気が回復して一時的にはアクティブユーザー数も増加するでしょうが、長期的にみるとまた下落傾向に戻ると考えるのが自然ですね、モンスト回帰といってもそう長く続くものではないでしょう。

ミクシィの未来!!

前回の記事(ミクシィの決算に見るキャッシュリッチ企業再評価の可能性)で取り上げましたが、かなりのキャッシュリッチ企業です。

そしてその資金力を活かして、新規事業の成長を狙い様々な分野に投資しています。

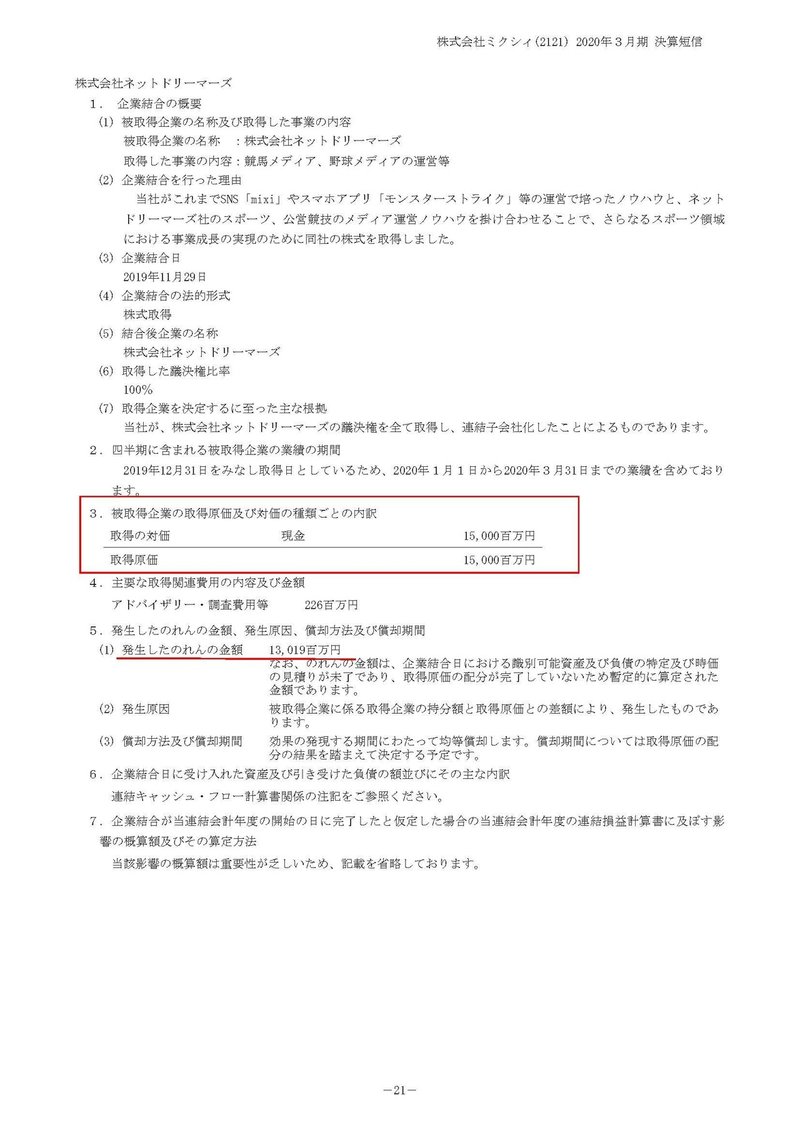

その新規事業として進めていたなかの1つに2019年11月に取得した、netkeiba.comという日本最大の競馬情報サイトを運営するネットドリーマーズという会社がある事が分かります。

その金額は150億円にもなり、130億円もののれんを計上している事が分かります、かなり大きな買い物ですね。

この事業が業績悪化すれば大きなのれんの減損リスクがありますので、注意が必要そうです。

しかし個人的にはこのnetkeiba.comはチャンスだと考えています。

新型コロナによって自粛が続く中でも競馬は事業継続し続けており、競馬場は無観客、ウィンズも休業中でありながらも中央競馬では売上も8~9割を維持しており、地方競馬などでは伸びているところもあるようです。

という事は今まで現金派だったかなりの層がネットで馬券購入をし始めていると考えられますね、だからこそ今まで馬券を買えなかった地方競馬も増加しているのでしょう。

また、自粛期間中の暇な状況ですから、新規顧客や競馬に復帰した顧客も多いのではないでしょうか。

もちろん、馬券購入がネットに移行するということは情報収集の方法も、競馬新聞だった層がかなりネットへ移行していると考えるのが自然です。

新型コロナの影響がなくなったとしても、情報収集方法への変化は続くでしょうし、自粛期間に競馬を始めたり再開した顧客も一定数残るでしょう。

となるとnetkeiba.comは新型コロナが追い風となり、想定以上に業績が伸びている可能性があります。

という事で、netkeiba.comがミクシィの業績に好影響を与えることになると予測します。

しかし売上・利益の規模で言うとはるかにモンストの方が大きいですから、やはりモンストが利益を出せるかに注目です。

2021年3月期程度までは、今回の鬼滅の刃とのコラボで戻ってきた層が利益に貢献してくれるのではないかと考え、しばらく利益を出し続ける事が出来るだろうと予測します!!

この記事が気に入ったらサポートをしてみませんか?