楽天の決算から考える今後の業績

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのは楽天株式会社です、国内最王手のECサイト楽天市場の運営や楽天トラベルなどの各種サービス、その他にも金融業や最近では通信キャリア参入など多種多様な業種に進出している企業ですね。

さてこんなニュースがありました。

楽天、一時9%安 携帯投資で業績悪化

2020/8/12 21:02

12日の東京株式市場で楽天株が急反落し、一時、前日比91円(9%)安の975円をつけた。11日の取引終了後に発表した2020年1~6月期の連結決算(国際会計基準)は同期間として9年ぶりの最終赤字だった。携帯電話事業の基地局や物流網の整備に投じる費用が膨らみ、業績悪化を嫌気した売りが出た。

終値は83円(8%)安の983円。1~6月期の最終損益は274億円の赤字(前年同期は1002億円の黒字)だった。新型コロナウイルスの感染拡大に伴って外出を控える人が増えたことで、電子商取引(EC)の需要が急増。売上高にあたる売上収益は16%増の6787億円と過去最高だった。

一方で携帯事業のセグメント損益は824億円の赤字(前年同期は189億円の赤字)だった。市場では「先行投資が想定を上回るスピードで進んでおり、収益を圧迫する懸念が強まった」(外資系証券アナリスト)との声があった。

ZホールディングスなどEC関連銘柄の好決算が相次ぎ、7月末から楽天株も連れ高していたが、この日の下げで上昇分はほぼ帳消しとなった

ZホールディングスなどEC関連企業の好決算につられ株価が上昇していた楽天ですが、1月~6月期としては9年ぶりの最終赤字となってしまい株価が大幅に下落してしまったようです。

どうやら厳しい状況にいと考えられる楽天ですが、今後はどうなっていくのかについて考えていきましょう。

それではまずこちらの資料をご覧ください。

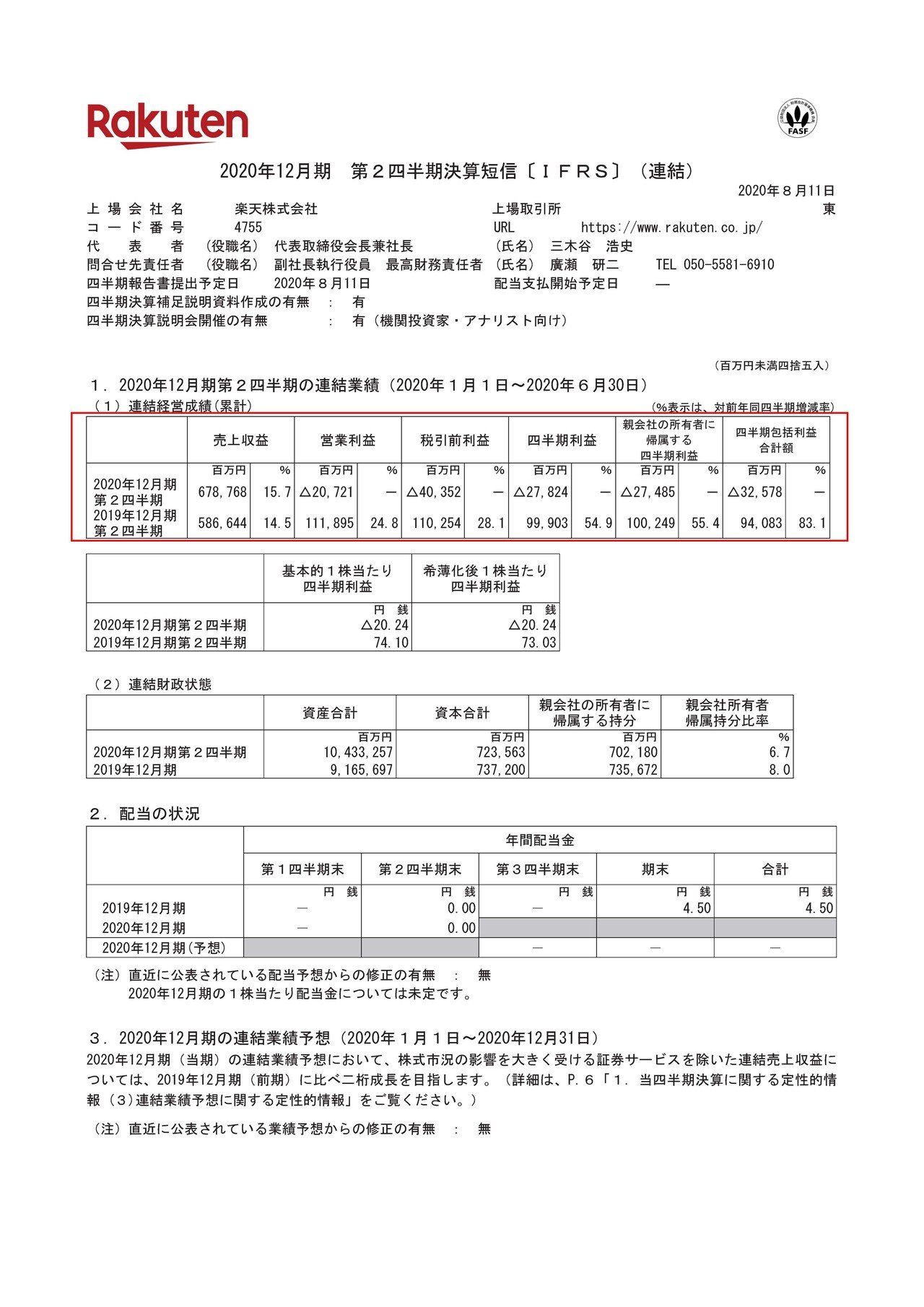

売上高は15.7%増の6787億円、営業利益は1118億円の黒字→207億円の赤字、純利益は999億円の黒字→278億円の赤字となっており、売上高は高成長を維持しながらも利益面では赤字転落してしまっている事が分かります。

もう少し詳しく売上と利益の内訳をみていきましょう。

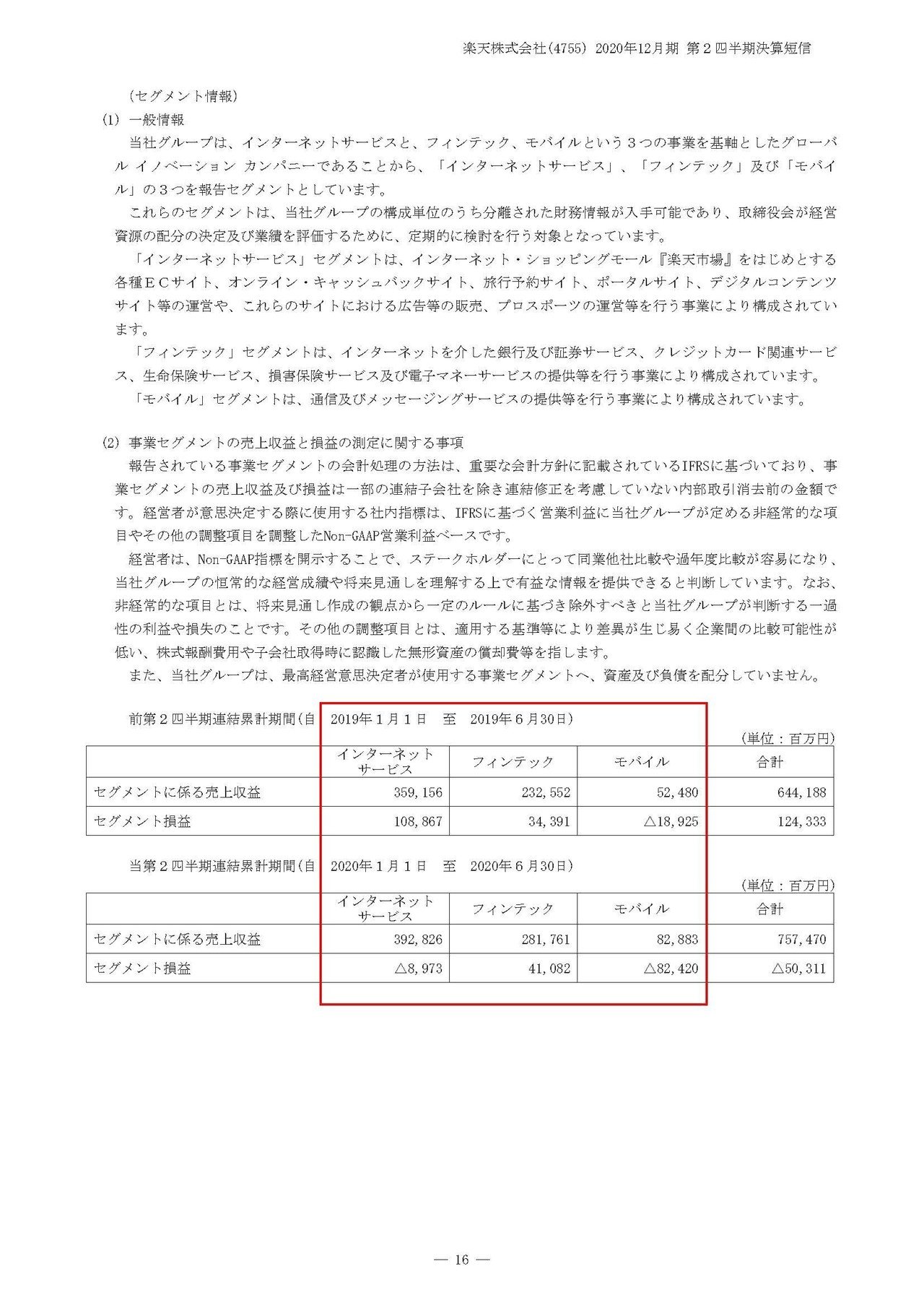

楽天の事業セグメントは①インターネットサービス(楽天市場などのECや投資事業やスポーツ関連など)②フィンテック(楽天銀行や楽天証券など)③モバイル(楽天モバイルの通信事業)と3つある事が分かります。

それぞれの業績の推移をみていくと

①インターネットサービス:売上3591億円→3928億円 利益1088億円→89.7億円の赤字

②フィンテック:売上2325億円→2817億円 利益343億円→410億円

③モバイル:524億円→828億円 利益189億円の赤字→824億円の赤字

となっており、②フィンテックは増収増益で非常に好調ですが①インターネットサービスと③モバイルは増収減益となっている事が分かります。

という事は今回の決算で増収減益となった要因は①インターネットサービスと③モバイルにありそうです。

それではまずは①インターネットサービスについて詳しく見ていきましょう。

ちなみにこの資料は今回決算期間である2020年1月~6月期のうち、4~6月分の資料なので先ほどのセグメント情報とは差があるので注意が必要です。

インターネットセグメントでも国内ECとその他に分かれている事が分かります。

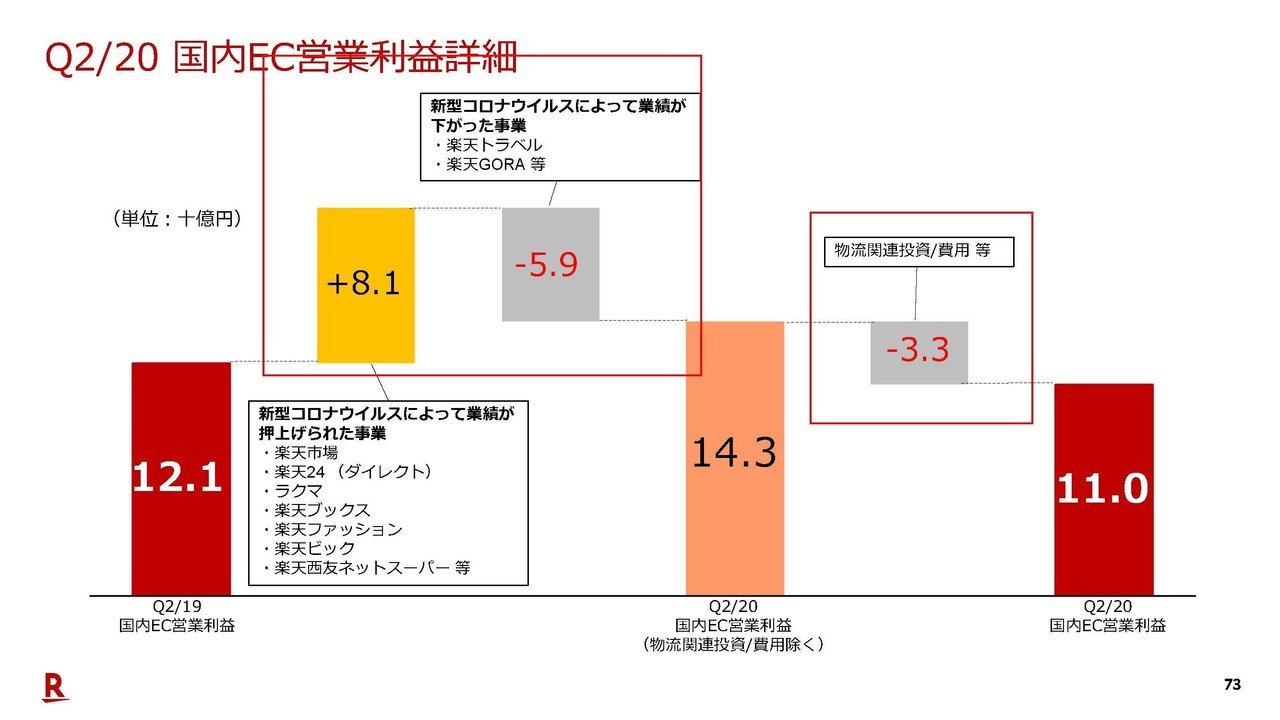

国内ECは売上が1168億円→1332億円へと14%上昇する一方で、営業利益は121億円→110億円へと減少してしまっています。

一方その他に関しては売上が5.9%減となっており利益は16億円の減少と減収減益となっています。

ちなみに国内ECに関しては、楽天市場などのECサイトだけではなく、ホテル予約サイトの楽天トラベルや、ゴルフ場の予約サイトである楽天GORAなど様々なサービスが含まれているようです。

そして、巣ごもりによってオンラインショッピングの取扱高や電子書籍であるKoboなどのデジタルコンテンツは利益が増加する一方で、楽天トラベルや楽天GORAは新型コロナによる影響で利益が減少したようです。

トータルで見ると新型コロナによる利益への影響はプラスの影響が81億円、マイナスの影響が59億円という事で22億円ほどプラスに働いてい事が分かります。

しかし物流への投資が33億円ほど利益を押し下げた事によってトータルでは減益となってしまったようです。

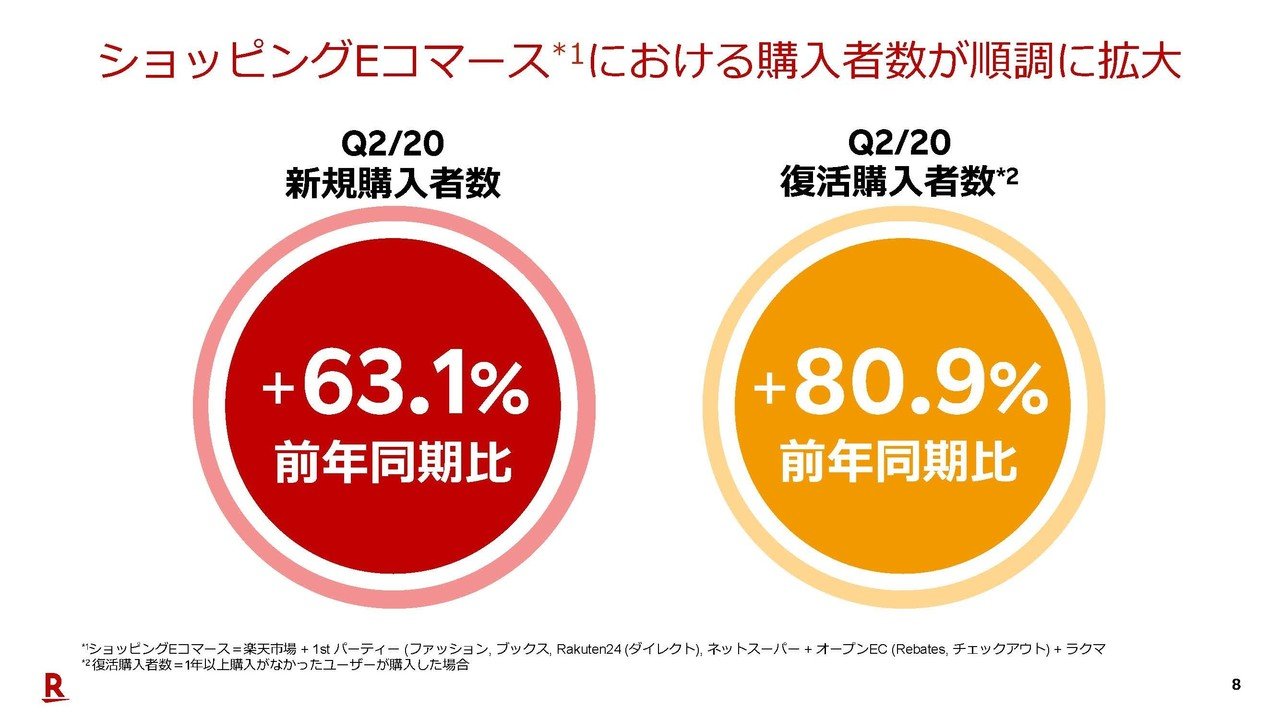

続いてこちらの資料をご覧ください。

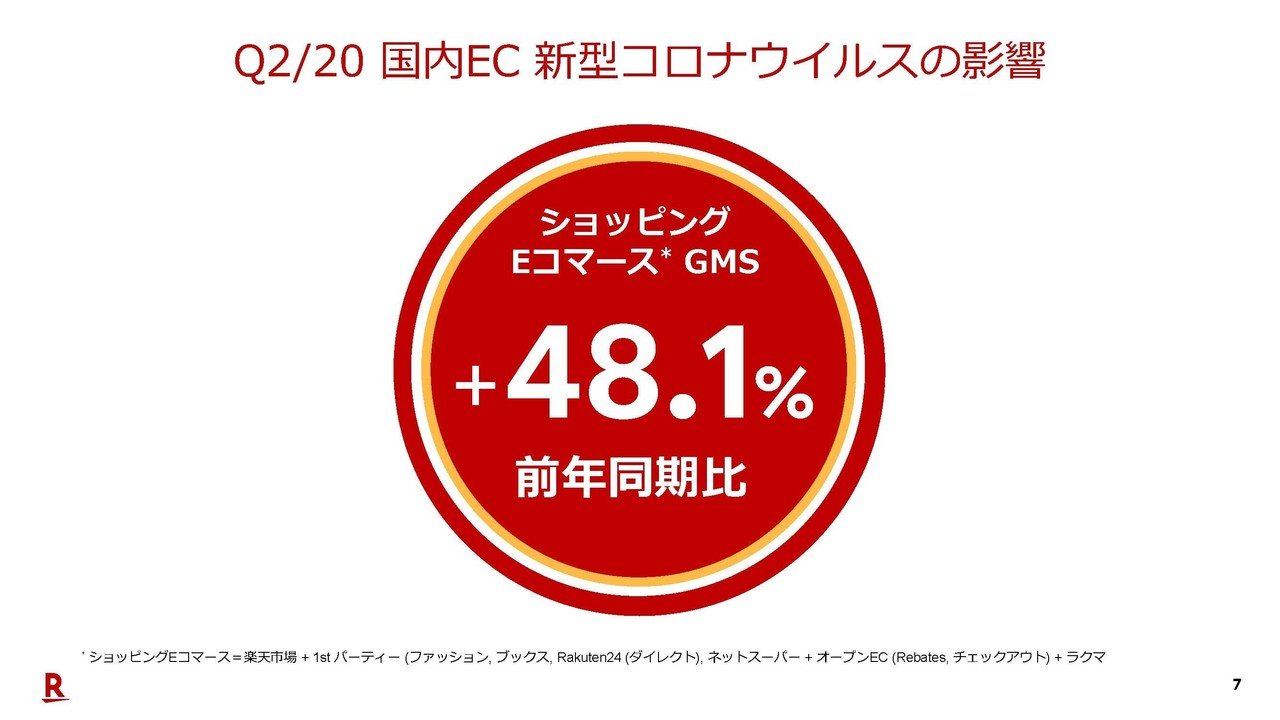

新型コロナによる巣籠りの影響もあり前期比でGMS(流通総額)は48.1%増、新規購入者数は63.1%増、復活購入者数は80.9%増と大幅に成長している事が分かります。

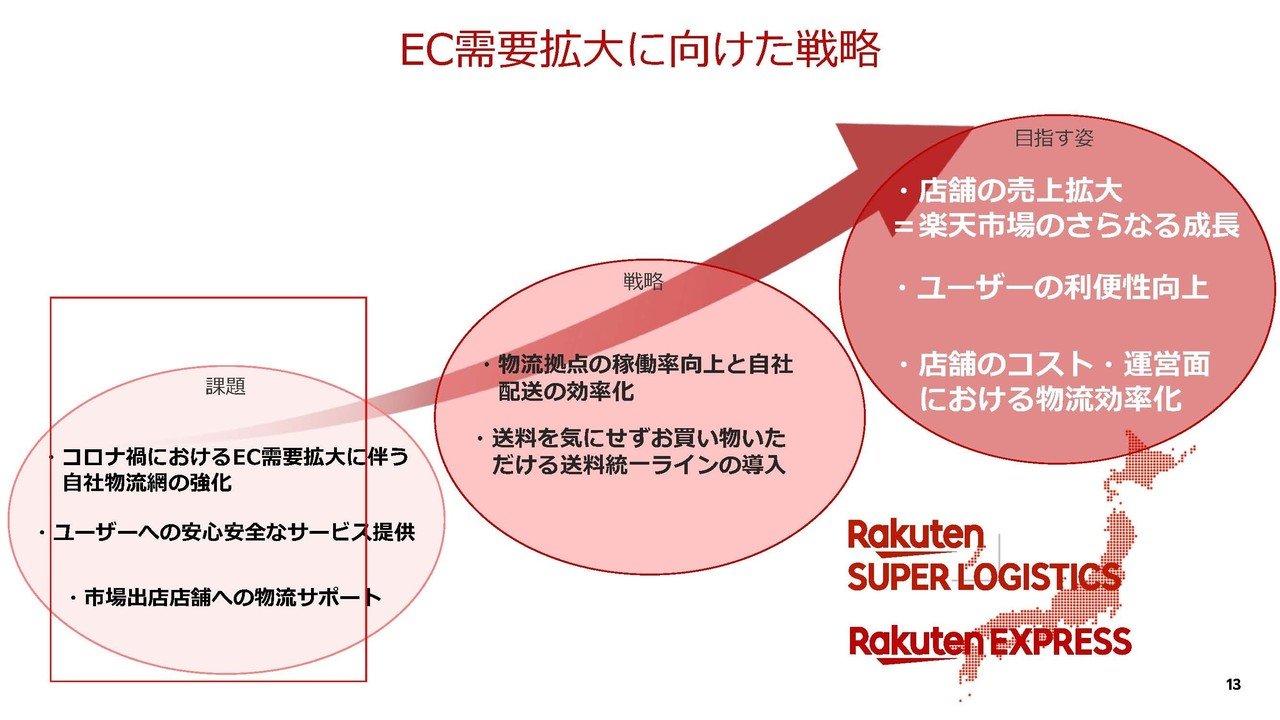

もともと新型コロナ以前から人手不足や人件費の高騰など、物流はひっ迫した状況にありましたが、新型コロナによってECが拡大している事もありさらにひっ迫した状況となっています。

そういった状況もあり楽天は拠点の効率化など、自社物流をさらに強化していくようです。

実際に千葉や神奈川に物流拠点を新たに設置している事が分かります。

長期的にみれば新型コロナでユーザーが増加した好影響も続くでしょうし、ECで買い物をする習慣がついた方も多いでしょうから、今後も継続して物流への高負荷が続くはずです。

なので必要になる物流への投資で減益となった事は問題なさそうですね。

続いてはインターネットサービスのその他の事業を見ていきたいのですが、ここは多様なサービスが含まれているうえに、かなり投資に関する影響が強いため判断が難しいところです。

こちらの資料をご覧ください。

この資料からも分かる通りで、楽天はかなり多くの国外の企業に投資している事が分かります。

インターネットサービス事業の利益は前期の1088億円から89.7億円の赤字へと大幅に減少していたわけですが、先ほど見た4月~6月間ではそこまで業績の変化がなかった事が分かります。

実はこれは前期の1~3月にアメリカの配車サービスであるLyftが上場した事で評価益を計上した影響が大きかったためそのような推移となっています。

さらにその後Lyftは持分法適用会社になった事でLyftの赤字の一部が楽天の決算にも含まれるようになっています。(持分法の意味や、この事に関して詳しく知りたい方は以前書いた記事がありますのでこちらをどうぞ。)

このように投資先の影響を強く受けてしまうため、かなり実態が掴みにくいです。

続いてこちらの資料をご覧ください。

楽天自身は投資事業のパフォーマンスという事で高利回りを出している(ROIは利益率と考えればいい)としていますが、大半がLift投資の利益だという事と、未上場の企業への投資が大きいためこれも実態がつかみにくいです。

例えば、未上場企業の企業価値は最後に投資した人の付け値で左右されることが多々あります。

最近では時価総額400億円と言われていたorigamiをメルカリが1株1円で買収した事で話題となったように実態と乖離してしまうケースが出るんですね。

なのでこのインターネット事業のその他に関してはLyftなど投資先の影響が強いため判断が難しく、なんとも言えません。

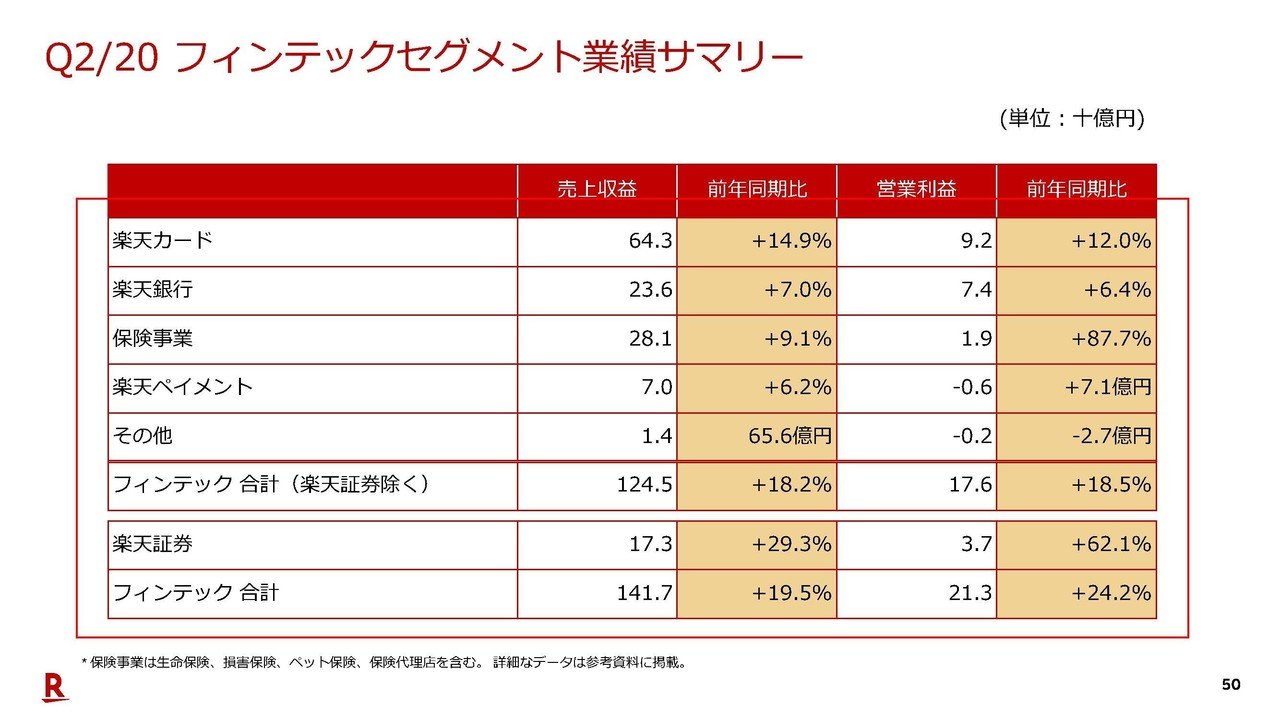

続いてこちらの資料をご覧ください。

フィンテックに関しては小規模なその他を除けば、全事業で増収増益となっており大変好調だという事が分かりますね。

楽天は各サービスを連携して使えばどんどん便利でお得になるように設計していますので、ECを起点とした囲い込みが非常にうまくいっています。

また、金融サービスは一度使い始めると変える方が面倒なので長期的に利益を稼げるので強いですよね。

例えば給与の振込口座だったり各種支払いの引き落としを楽天銀行に一度設定したら、他の銀行のサービスの方がちょっといい程度では変える手続きのほうが面倒なので楽天銀行を使い続けますよね。

なのでこのフィンテックは盤石で長期的に利益を稼ぎ続けられる可能性が高そうです。

つづいてこちらの資料をご覧ください。

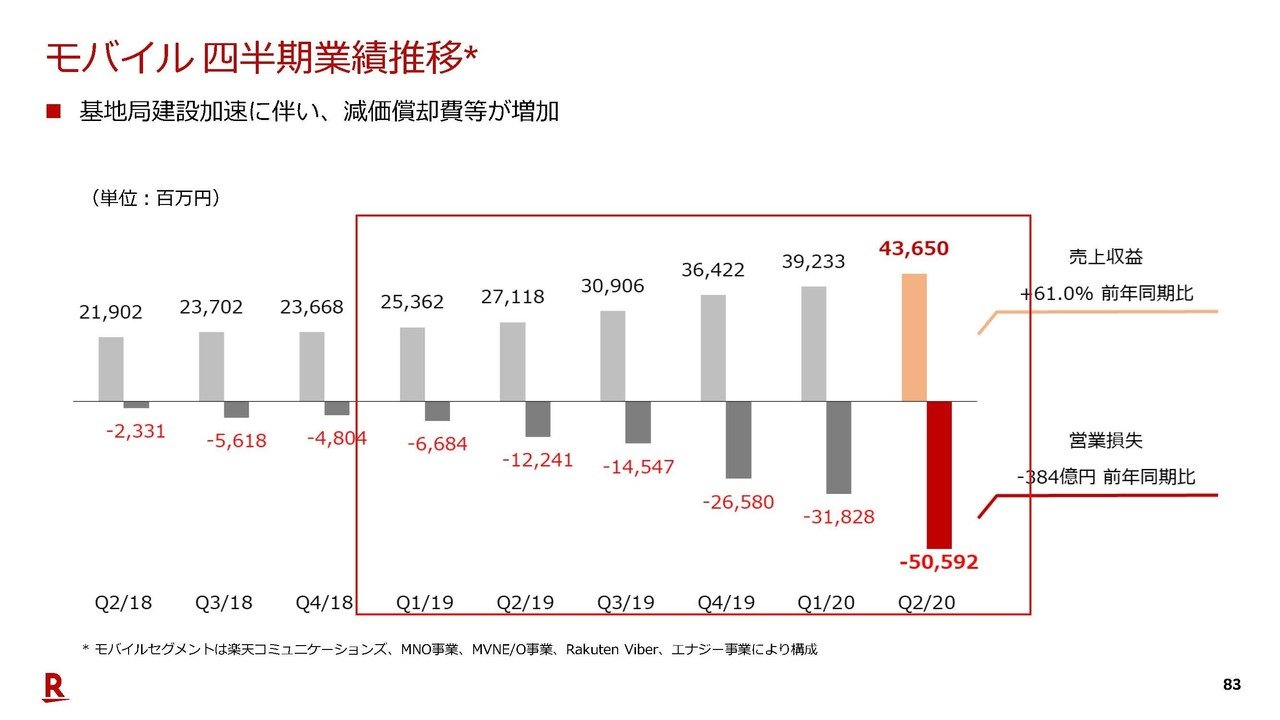

モバイルに関しては売上は増加傾向にありますが、赤字がそれ以上に増加傾向にあります。

これに関してはまだ投資期であり赤字なの当たり前なのですが、稼ぎ頭のフィンテック事業の利益は410億円ほどですからそれ以上の赤字となっている事が分かります。

安定的な経営を目指すのであれば、安定して利益出ているフィンテックの範囲内で投資していこうよとなるわけですがそれ以上の投資を行っているという事です。

つまりこのモバイルというのはそれだけ大きなリスクを取って勝負に出ている事業だという事ですね。

またモバイルに関しては、話題となった1年間通信料金無料というサービスをしている事からもしばらくは売上があまりたたないとしています。

基地局の整備もまだまだ続けている最中で、売上もたちにくいとの事ですから、モバイルの大幅な赤字は今後もしばらく継続していくのは間違いなく、しばらくの間は業績の低迷が続くでしょう。

また、長期的に見ても個人的にはこのモバイルに関しては難しいだろうなと考えています。

楽天の他のサービスと合わせて利益を出せればいいので、楽天のヘビーユーザーに関してはかなりお得になるプランを提供できるでしょうから一定の需要はあるでしょう。

しかし安さを売りにしていくとしても、同じく安さを売りにした格安Simがあまり浸透しなかった事や、例えば同じように生活の中の固定費である電気料金では、安さを売りにした新電力へ切り替えがあまり進んでいませんよね。

なので意外と切り替えが起きないのではないでしょうか。

という事でインターネットサービスの国内ECは売上は伸びているし、減益の理由である物流投資は必要なので問題なし、その他や投資は実態が見えにくく何とも言えない、フィンテックはとても好調で今後も好調が続きそう、モバイルは短期的にはしばらく大赤字が続き長期的にも難しそうだと考え、モバイルが足を引っ張り業績の低迷が続く事を予測します。

しかしモバイルが軌道に乗れば、基本的に他の事業は軒並み好調が予測されますので大幅な業績の向上が期待できます!!

この記事が気に入ったらサポートをしてみませんか?