2024年1月1日からスタートする新NISA制度を知ろう!【FPジャーナル6月号より】

こんにちは。

ファイナンシャルプランナーのやまりです☺️

本日は、「新NISAが〜、ってよく聞くけど、結局なにがどう変わるの?」

と頭にハテナ?が浮かんでいる方に向けての記事です。

早いもので今年ももう半分が過ぎ、半年後には新NISA制度が適用となりますので、この機会にぜひ内容をチェックしておきましょう!

今回は、FPジャーナル6月号でもちょうど特集されていた『新NISA制度の創設』をもとに、改正の内容を共有したいと思います。

はじめに:改正の背景

2023年度税制改正により、2024年から新NISA制度が開始されることになりました。

新NISA制度の創設は、政府が2022年11月に新しい資本主義実現会議で決定した「資産所得倍増プラン」を実現するための柱の1つです。

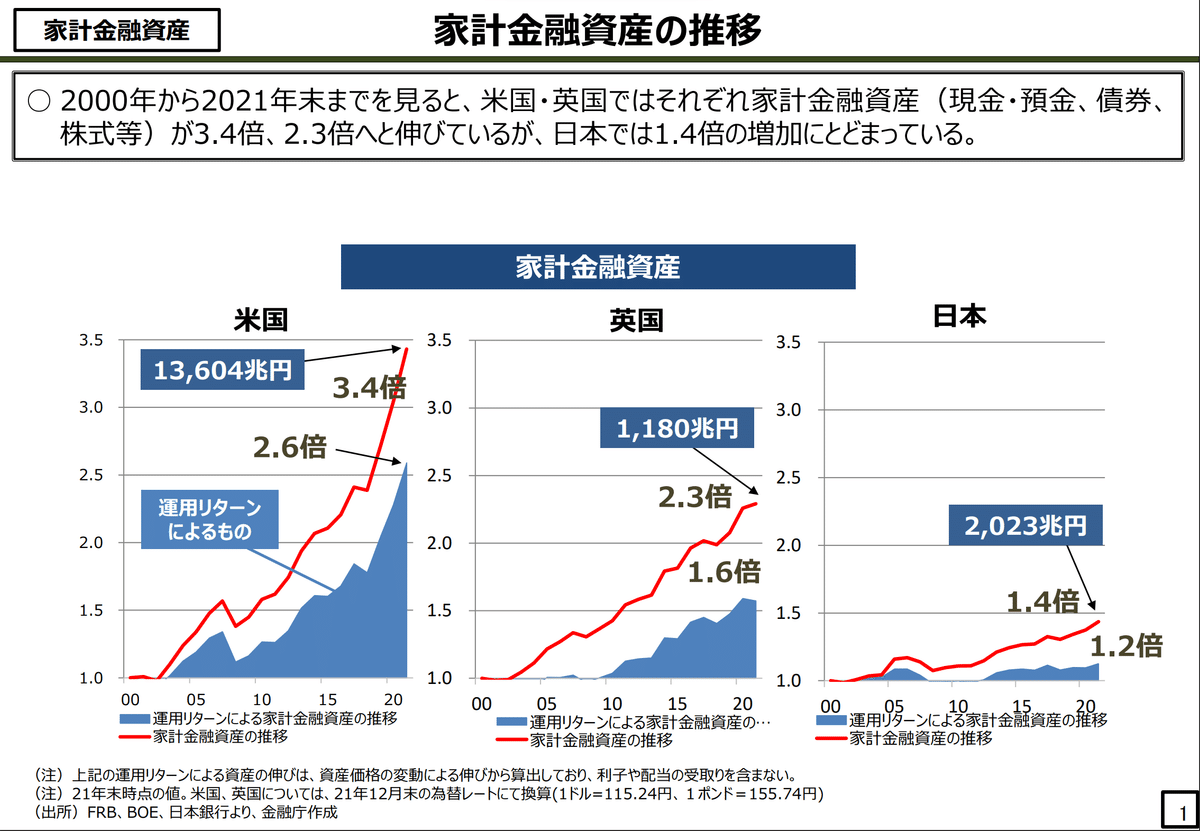

上記のグラフからも分かるように、日本の家計資産は、諸外国と比べて有価証券の占める割合が低いということもあり、この20年間の家計金融資産は、アメリカは3.4倍、イギリスは2.3倍へと伸びているのに対し、日本は1.4倍の増加にとどまっています。

貯蓄から投資への流れをさらに推し進め、日本の家計金融資産を増加させるために、現行のNISA制度が見直され、抜本的な拡充が図られることになりました。

改正の内容

改正点①現行のNISA制度を一本化させ恒久化

これまでは、一般NISAとつみたてNISAの併用ができませんでしたが、

新NISA制度では

・一般NISAを引き継ぐ部分を「成長投資枠」

・つみたてNISAを引き継ぐ部分を「つみたて投資枠」

として定め、併用ができるようになります!

また、現行のNISA制度では、非課税保有期間と口座開設期間(=投資可能期間)がそれぞれ定められていましたが、新NISA制度では、これらの期間の定めがなくなり、長期間にわたって非課税で運用できるようになります!

改正点②年間投資枠・非課税保有限度額の増額

年間投資枠が増額され、

・成長投資枠は240万円

・つみたて投資枠は120万円

の合計360万円を投資することができます!

非課税保有限度額も1,800万円に増額され、

この枠は新NISA口座で取得した商品を売却することで再利用が可能です!

ただし、つみたて投資枠は上限の1,800万円まで使用可能ですが、

成長投資枠はそのうち1,200万円が上限となる点に注意が必要です。

改正点③投資対象商品の見直し

成長投資枠の投資対象商品は、現行の一般NISAから一部除外されることになります。

具体的には、

・整理・監理銘柄

・信託期間20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託等

が対象から外されます。

現行のNISA制度の取り扱い

現行のNISA制度での投資可能期間は、2023年12月31日までですが

金融機関ごとに最終取引日を定めているため、確認が必要です。

2023年中に行った投資については

・一般NISAは、最長5年間

・つみたてNISAは、最長20年間

は非課税のまま運用できるので

「今月から口座を開設して始めたいと思っていたんだけど…」

という方も、来年になるのを待たずに

年内から投資を始めることが可能です!

現行のNISA口座で購入した商品は

非課税期間が終了したものから課税口座に順次移管されます。

(=非課税期間が終了した商品を翌年の非課税投資枠に移管する

「ロールオーバー」は廃止)

移管時の時価が課税口座における取得価額となり、

その後売却する際の税金は、その移管時の時価を基に算定されます。

なお、現行のNISA口座をすでにお持ちの場合、新NISAの制度開始と同時に

同じ金融機関で自動的に新NISA口座が開設される予定となっています。

最後に

今回は、FPジャーナル6月号の特集『新NISA制度の創設』をもとに

制度改正の背景から具体的な改正内容、現行制度の取り扱いについて

ここまで一緒に確認してきましたが、いかがでしたか?

新NISA制度についての理解を、少しでも深めることが出来ましたら

幸いです☺

最後まで読んでいただき、ありがとうございました!

「この記事を読んで良かったな」

「この機会に今後の資産形成について考えてみよう」

と少しでも思っていただけたら

スキ♡やコメント、フォローをいただけると嬉しいです☺

この記事が気に入ったらサポートをしてみませんか?