9/1に簿記二級に合格する記録②【5/26~6/2】

先週の日曜日に簿記3級を取得しました。

この一週間、継続して簿記二級の勉強ができています。

勉強したことをより確実に身につける為に、週に1回このnoteで振り返りをしていこうと思います。

5/26~6/2に勉強した項目

商業簿記

・商品

・収益確認

・現金預金

・債権債務

・有価証券

工業簿記

・工業簿記概論

・材料費

・労務費

勉強の際には、CPAラーニングの講義を受けながら、Notionでメモを取っています。

問題集を解いた上での気づき、重要だと思った点

商業簿記

1.売上原価対立法:仕入時に「商品」勘定を計上し、売上時に「商品」勘定を「売上原価」勘定に振り替える方法

2.新出勘定科目(有価証券を除く)

「商品」(資産):会社がその時点で保有する商品

「売上原価」(費用):売上原価を示す勘定科目

「棚卸減耗損」(費用):棚卸減耗による商品の減少額を意味する費用

「商品評価損」(費用):賞味売却価額が取得原価よりも下落していることを意味する費用

「返金負債」(負債):リベート(割戻し)を支払う、または代金を減額すると見積もった金額

「契約負債」(負債):収益を計上する前に対価を受け取った場合の負債

※負債を履行する(借方へ移す)ことで「売上」勘定(収益)が立つ。

「役務収益」(収益):サービス業における売上

「役務原価」(費用):サービス業における売上原価

3.商品の評価の決算整理仕訳

棚卸減耗損→商品評価損の順番で次期繰越商品から引く。

4.見渡小切手の決算整理仕訳

小切手は当座預金を減少させて振り出すので、当座預金を増加させて小切手をキャンセルし、相手勘定は未払金勘定もしくは買掛金勘定を計上する。

5.手形の裏書(譲渡)を行った場合、受取手勘定の減少とする。

裏書された自己振出手形を受け取った場合、支払手形の減少とする。

6.手形の割引料は「手形売却損」勘定(費用)で処理する。

割引料は、手形金額×割引率×割引日数/365日で計算できる

7.電子記録債権の譲渡

「電子記録債権売却損」勘定(費用)で処理する。

電子記録債権は分割して譲渡できる!

8.「不渡手形」(資産):不渡りになった手形で、回収可能性が低い手形債券 以下の例の場合→100円を回収する権利があるが、回収できる見込みは低い

9.手形の更改:新しい手形を振り出して、古い手形と交換すること

※支払期日の延長に伴う利息が発生する。

10.商品以外の売却における約束手形

「営業外受取手形」(資産):商品以外を売却することによって生じた手形債券

「営業外支払手形」(負債):商品以外を購入することによって生じた手形債券

※商品以外の取引には、主に、固定資産(建物や土地)の売買と、有価証券の売買がある。

11.債務の保証は備忘記録を使う。

保証債務、保証債務見返

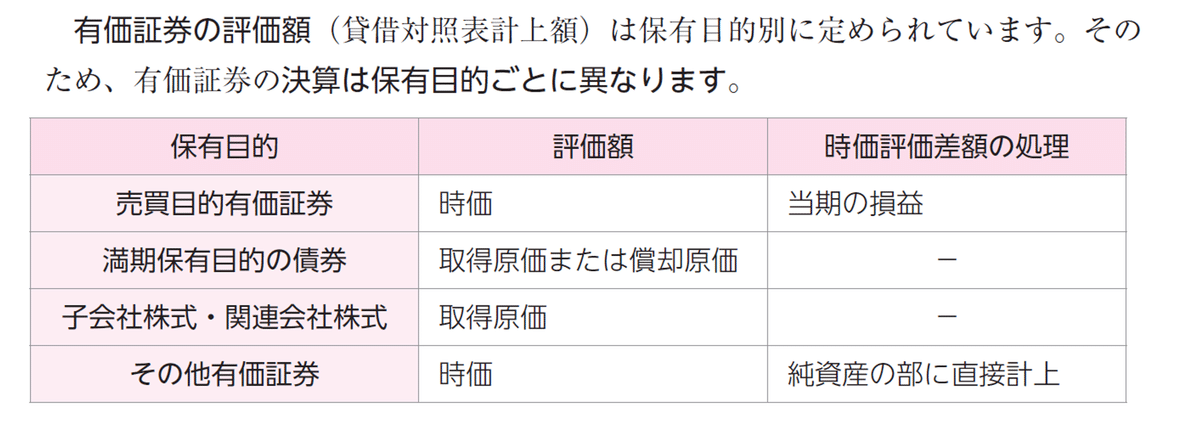

12.有価証券の種類

13.有価証券の保有目的

・満期保有目的→保有期間にわたって利息を得て、満期日に額面金額を回収する

・子会社株式(発行済み株式の50%以上を保有)/関連会社株式(発行済み株式会社の20%以上50%以下を保有)→どちらとも売却することは想定していない

・その他有価証券:売買目的+上記以外の株式・公社債

14.有価証券を売却した際の処理

15.有価証券の保有に伴う収益

①配当金:「受取配当金」勘定

②クーポン利息:「有価証券利息」勘定

※公社債の利息は「有価証券利息」勘定とする!!!

※配当金は配当金領収書(通貨代用証券)を受け取る場合もある

16.有価証券の評価額

○売買目的

値上がりの場合:帳簿価格<時価→収益の発生「有価証券評価益」

値下がりの場合:帳簿価格>時価→費用の発生「有価証券評価損」

○満期保有目的

売却を想定していない為、時価評価はしない。 その代わり、償却原価法を用いる。

・償却額は「満期保有目的債権」勘定(資産)を増加させ、相手勘定は「有価証券利息」勘定(収益)で処理する。

・満期保有目的債権のクーポン利率→期中に受け取った有価証券利息

・満期保有目的債権の利益:保有期間の利息+取得価額と額面の差額

○その他有価証券

将来的に売却する有価証券なので、時価評価する。

評価差額は当期の損益とせずに、直接純資産の金額を増減させる。

※持っている資産は増加したけど、まだ儲けていない。 将来的に売るけど、それはいつか分からない。 だから、資産を増減させる相手勘定として「その他有価証券評価差額金」勘定(純資産)を増減させる。

17.有価証券の翌期の処理

売買目的有価証券:洗替方式もしくは切放方式で処理する。

その他有価証券:洗替方式で処理する。

工業簿記

1.工業簿記は速さ重視!

工業簿記:迅速性>正確性

商業簿記:迅速性<正確性

その為、工業簿記では、月ごとに締めるし、材料費を消費予定量で計算して、締め日に実際の消費量と比較するという流れになる。

2.仕訳と勘定連絡図の流れを対応させながら理解することが重要。

直接材料費は「仕掛品」勘定(資産)へ移行する。

関節材料費は一旦すべて「製造間接費」勘定へ振り替えた上で「仕掛品」勘定へ移行する。

3.材料の購入原価に含める材料副費は、外部材料副費の実際支払額と、内部材料副費の予定配賦額である。

4.労務費

工員:製品に携わる人 職員:事務の人や監督者

給料、雑給、従業員賞与・手当、退職給付費用、法定福利費→間接労務費

賃金 直接工:製品作製に直接かかわる人。タイムカード切ってもらうイメージ。製品に直接かかわる作業とそうでない作業の両方に携わる。 間接工:掃除とか素材の運搬とかする人

5.労務費も材料同様に勘定連絡図と仕訳を対応させる!

※予測消費賃金<実際消費賃金の場合、賃率差異(不利差異)は費用に計上する。

ただの知識で終わらせない為に、、、。

商業もそうだけど帳面上の数字だけじゃなくてモノの動き(移動とか工程)がイメージできるようになるといいよね。

実は、私の父は仕事で簿記の知識をフル活用しています。

そんな父から、アドバイスをもらいました。

幸いにも私は機械メーカー勤務なので、工業簿記の勘定連絡図はイメージしやすいと思います。

ただの知識で終わらせないように、仕事で使える知識になるようにインプットとアウトプットを繰り返して自分のものにしていきます。

スキルアップ!!!!

この記事が気に入ったらサポートをしてみませんか?