【永遠のテーマ】住宅ローンは変動 or 固定?

住宅ローンを選ぶ際に、多くの方が迷うのが「変動金利」と「固定金利」のどちらを選ぶべきかという点です。それぞれの金利タイプにはメリットとデメリットがあり、自分のライフスタイルや将来の計画に合わせて選ぶことが重要です。

本記事では、変動金利と固定金利の違いを詳しく解説し、どのような場合にどちらの金利タイプが適しているのかを見ていきます。住宅ローン選びの参考にしていただければ幸いです。

▶︎それぞれの金利タイプを知ろう

住宅ローンを検討する際に欠かせないのが金利タイプの選択です。「変動金利」と「固定金利」の違いを理解することで、自分に最適なローンを選ぶことができます。まずは、それぞれの金利タイプの特徴を見ていきましょう。

①変動金利

変動金利は返済途中に定期的に金利が見直されるタイプのローンです。

一般的には金利タイプの中では金利が一番低く設定されています。

「変動金利」の主な特徴は以下です。

・金利は半年毎に見直し(※ただし、半年の見直しごとに返済額が変わるわけではない)

・一般的に返済額の変更は5年毎に実施→返済額アップに対する準備をすることができる。

・返済額見直し後の返済額は前回のご返済額125%までしか上がらない

・ただし、実際は返済額が130%アップしていた場合、残りの5%は免除ではなく次の見直し時に繰り越される。

メリット

・固定金利よりも金利が低め

・金利が上昇しなければ、低金利でローンが組める

デメリット

・金利が上昇すれば、返済額も増え苦しくなるリスクがある

資金に余裕がある場合は、「変動金利」がおすすめです。

資金に余裕があれば、金利が上昇しても返済額が変わる前に余裕資金で繰上げ返済できれば借入額を減らすことができます。

また借入額がわずかであれば、金利上昇で受ける影響は少ないと考えられます。

②固定金利

固定金利は借り入れた時から決められた期間において金利が固定できるタイプのローンです。

固定金利期間中は金利がどれだけ上昇しても、金利は見直されないため返済額は変わりません。

「固定金利」の主な特徴は以下です。

・固定金利には「固定金利期間選択型」と「全期間固定金利型」がある。

・固定金利選択型は、契約時に3年、5年、10年などといった固定金利期間を選ぶことができる。

・最初に定めた固定金利期間が終わったら次の金利タイプを選択。

・引き続き固定金利を選択することも可能。

メリット

・固定されるので安心感がある

・返済額が変動しないので、収支計画が立てやすい

デメリット

・変動金利に比べ、金利が高めである

・今後低金利で推移した場合、変動金利より返済額が高くなる

今後、教育費等がかかる場合は「固定金利利用期間選択型」がおすすめです。

教育費は想定以上にかかることが多くあります。固定金利を選んでおけば、大学等の進学中は金利が固定されているので金利の上昇の不安もなく収支計画が立てやすくなります。

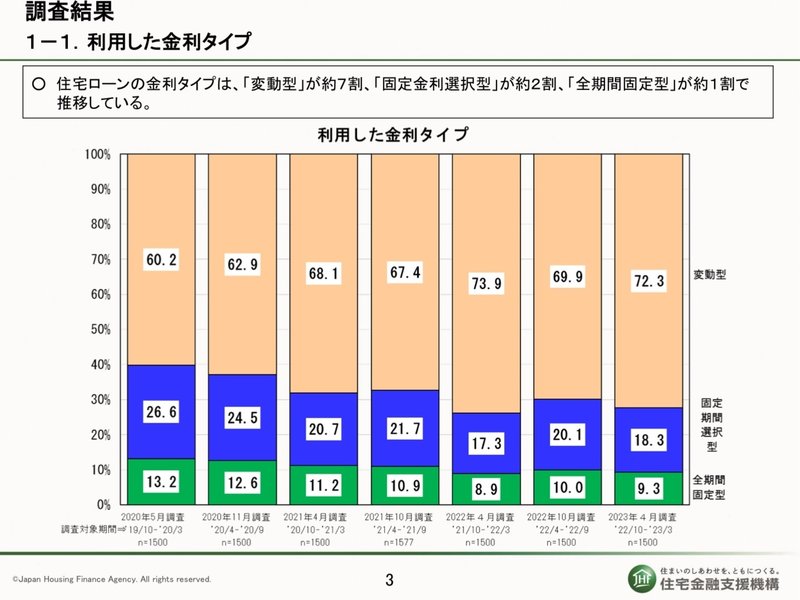

▶︎7割近くは変動金利を選択

住宅金融支援機構が行っている「民間住宅ローン利用者の実態調査(2023年4月調査)」によると、変動金利を選んだ人は全体の約7割。続いて固定期間選択型は2割、全期間固定型が1割となっています。

▶︎まとめ

住宅ローンの金利タイプについて、変動金利と固定金利の特徴やメリット・デメリットを比較してきましたが、いかがでしたでしょうか。それぞれに異なる魅力があり、選択は一人ひとりのライフスタイルや将来の計画によって異なります。

変動金利は、金利が低いタイミングで借り入れを行うことができれば返済総額を抑えられる可能性がありますが、将来的な金利上昇リスクを伴います。一方、固定金利は金利が高めに設定されることが多いですが、返済額が一定であるため、長期的な家計の安定を図ることができます。

最終的にどちらの金利タイプが自分に適しているかを判断する際には、現在の経済状況、自分の収入の安定性、将来の金利動向などを総合的に考慮することが大切です。また、専門家に相談することで、より具体的なアドバイスを得ることができるでしょう。

あなたの住宅ローン選びが、安心で満足のいくものになることを心より願っています。

この記事が気に入ったらサポートをしてみませんか?