Zホールディングス決算 コマース事業好調も広告はイマイチ PayPayは既に○日に一回使われている!

こんにちはhissy(@hissybiz)です。今日はZホールディングスのFY2020通期決算を解説していきます。さ、今日もビジネスレベルあげ!

---

ビジネスに役立つ話題中心に発信しています。ぜひ以下よりtwitterフォローよろしくお願い致します。

https://twitter.com/hissybiz

サマリ

1.売上・EBITDAは順調に積み上げ(がM&A効果除くと微増)

2.eコマースは大きく成長。今後も成長エンジンであろう。

3.広告事業はほぼ横ばい。LINEとのシナジーに期待

4.借入金は大きく増えているがキャッシュフローは高水準を維持

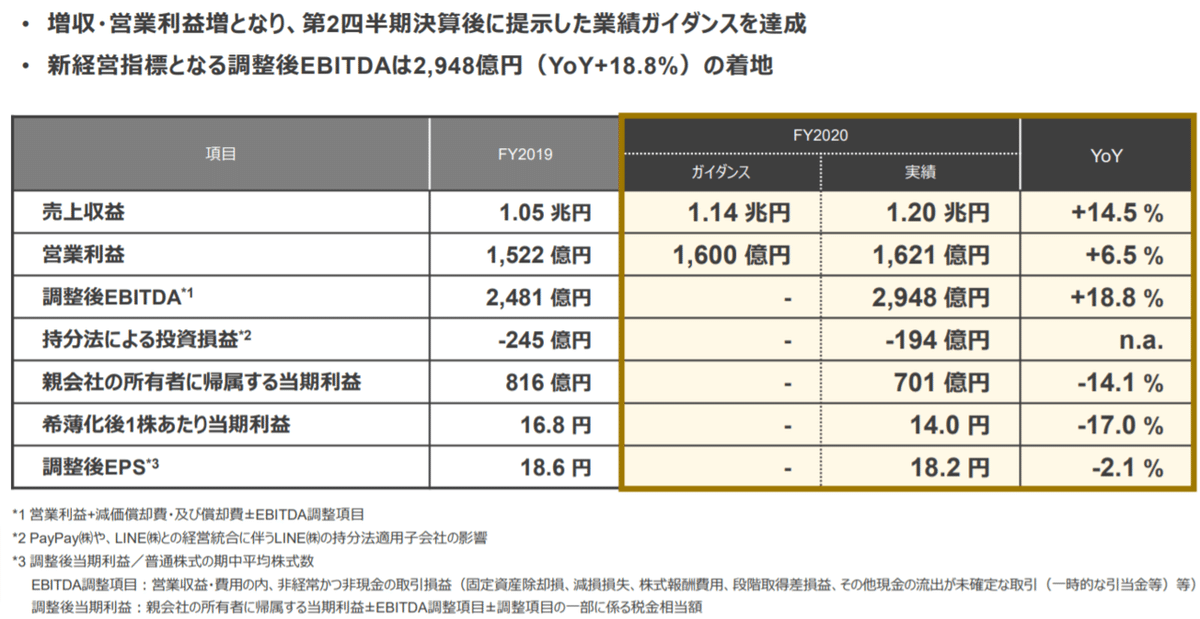

PL・KPI確認

・売上:1.20兆円_YoY+14.5%

・営業利益:1,621億円_YoY+6.5%

・調整後EBITDA:2,948億円_YoY+18.8%

ZOZOとLINEの連結タイミングを考えると、売上は実質1桁成長かと思います。

いっぽうで、EBITDAは2,948億円と現金を稼ぐ力は力強く好調です。

ZOZOやLINEの買収により、のれんが大きくなっていることもあり、営業利益だと収益性の評価が正しく行えない可能性がある(のれんは、そのうち減損するでしょうし)ため、EBITDAを収益性指標として打ち出しています。

説明責任の方針としては正しいと思います。これは好感がもてます。

eコマース

・eコマース取扱高:3.22兆円_YoY+24.4%

eコマース取扱高は3兆円を突破。成長率もYoY+24.4%と高い成長性を見せています。

特に、ショッピング事業は1.0兆円→1.5兆円と約1.5倍の成長と非常に好調であった1年でした。

また、リユース事業(主にpaypayフリマ)の成長性も加速している状況を見るに、eコマース事業は概ね順調に流通を伸ばせていることがわかります。

情勢としても追い風なので、まだまだ伸びていきそうですね。

既存顧客のコホート図も(数字は公表されていませんが)順調に積み上がっており、好調。

また、自社決済(paypayやYJカード)比率が68.2%と7割近くまで増加しておりコマース領域における経済圏が順調に成長している様子。

PayPay

決済回数、加盟店数、登録者数、それぞれのKPIは順調に成長。

登録者数は3,803万人まで到達。決済回数はQ4で6.1億回ということで1人あたり約5.5日に1回paypay決済をしていることになります。

「流通チャネル」としては十分に浸透させることに成功したと言えるpaypay。この後、この流通チャネルに何を乗せ、どう稼いでいくかですね。

クレジットカード取扱高、銀行預金残高、銀行貸出残高についても順調に成長。

この領域は楽天が先行者としてeコマースとのコンボで市場を開拓済みなのである程度はトレースしていけるかと思います。

広告事業

広告事業は3,38億円_YoY+3.7%と微増。

悪くはないのですが正直、単純な延長線上に大きな成長性は望めないという状況です。ここは、LINEとのシナジーに期待する領域です。

LINE

・売上(Q4):683億円_YoY+15.9%

・営業利益:106億円_前年同期比+149億円

売上は順調に2ケタ成長。

営業利益についてはLINEPayの営業利益の改善等により大きく改善。

LINEの広告事業については順調に伸びており、Q4で416億円_YoY26.0%という高成長。LINEの公式アカウント数も1,500万アカウントを突破と順調。

上述のとおり、ZHDの広告売上の成長は鈍化しているのでLINEを中心にした広告売上の増加に期待です。

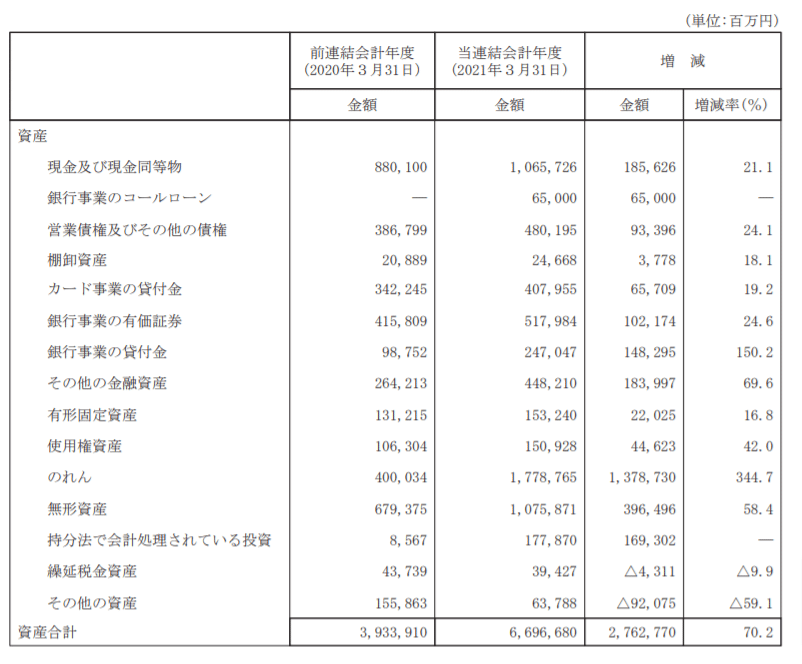

BS確認

現金は1.0兆円ほどありますが、有利子負債も1.38兆円もあり、ここ数年で借入金が大きく増えています。

また、のれんと無形資産の合計も2.7兆円まで増えており、ここ数年くりかえしていたM&AによってBSの状況は一変しています。

一方で、営業キャシュフローは2,079億円もあり2020年期は投資・財務キャッシュフローは足しても▲240億円程度なので現金を1,8000億円程度積み上げています。

また、先日の会見で向こう5年での5,000億円の投資も発表しています。

つまり、さらに現金を使っていくという宣言をしています。

具体的な動きはこれからなので楽しみです。

今後の展開

FY2023年(3年後)には売上2丁得、、EBITDA3,9000億円の達成を目指すとのこと。

売上成長は平均で毎年20%程度必要な計算になります。

FY2021の見通しは売上成長+26~30%程度という事ですが、LINEの連結影響を除くと1桁成長程度になります。

つまり、FY2022およびFY2023における大きな成長性の種を後1年で作れるかどうかが中期計画の成否を握っていることがわかります。

要は、猶予期間は1年ということです。どういう動きをしてくるのか楽しみです。

次回の記事で「もしhissyが経営者なら」を書いていきたいと思います。

サマリ

1.売上・EBITDAは順調に積み上げ(がM&A効果除くと微増)

2.eコマースは大きく成長。今後も成長エンジンであろう。

3.広告事業はほぼ横ばい。LINEとのシナジーに期待

4.借入金は大きく増えているがキャッシュフローは高水準を維持

お読みいただきありがとうございました。

ビジネス関連を中心に皆さんに役立つコンテンツをドンドン発信していきますのでフォローよろしくお願いします!発信していく中で自分としても成長していきたいと思っておりますので応援よろしくお願いします。

※サポートいただけると、メッチャ頑張れます!笑

---

ぜひ以下よりtwitterのフォローよろしくお願いします!

https://twitter.com/hissybiz

おすすめ記事です。

この記事が気に入ったらサポートをしてみませんか?