ファーストリテイリング決算 今後の投資は明確に海外!ここから怒涛の出店が進む!

こんにちはhissy(@hissybiz)です。今日はファーストリテイリングのFY2021Q2決算を解説していきます。さ、今日もビジネスレベルあげ!

---

ビジネスに役立つ話題中心に発信しています。ぜひ以下よりtwitterフォローよろしくお願い致します。

https://twitter.com/hissybiz

サマリ

1.売上トントンも大幅増益

2.国内ユニクロは校長もEC成長性が不安

3.中国市場は絶好調今後の売上成長の柱

4.現金を生み出す力は十分・投資先は海外とシステム

PL・各事業状況確認

・売上(6ヶ月):1.20兆円_YoY▲0.5%

・営業利益(6ヶ月):1,679億円_YoY+22.9%

・営業利益率(6ヶ月):14.0%_YoY+2.7pt

売上は、ほぼ前年並み、営業利益は22.9%も増益と収益の改善が進んだと言えます。

売上は国内ユニクロが前年比+289億円(6ヶ月間)と牽引。一方、海外ユニクロ・グローバルブランドは減収。コロナの影響受けて、ですね。そして、ジーユーは前年並み。

国内ユニクロは前年比+289億円_YoY+6.2%と売上を牽引。さらに、営業利益も前年比+252億円_YoY+36.6%と大きく改善。

一方、海外ユニクロ・グローバルブランドは減収も138億円の増益と収益性は改善。

ジーユーは、ほぼ前年並みの売上・営業利益となっています。

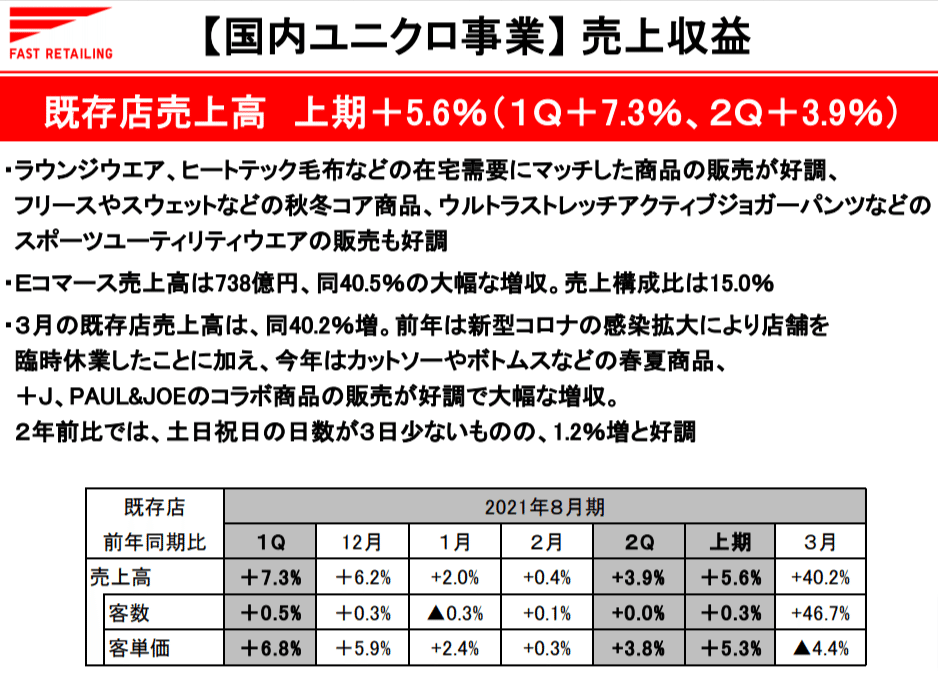

国内ユニクロでは既存店売上が客単価の増加により上期で+5.6%と増収なのがポジティブな情報です。

また、EC売上が上期で738億円_YoY+40.5%と大きく伸長し、国内ユニクロの15%を占めるまでになっています。

粗利率50.7%_YoY+2.9ptと改善。値引きの抑制および素材の集約・品番の絞り込み・生産効率改善等で実現とのこと。

一方で、秋物在庫が過剰感ありとのことで、在庫管理の課題は残っている模様。

※ファーストリテイリングは、割と在庫回転日数が長く、在庫を持った経営をしていることが特徴です。

販管費比率は31.0%_YoY▲1.4ptと改善。

特に注目したいのはEC関連の物流費が金額ベースで前年と同水準であるという記述です。上述のとおり、EC売上は前年比+40%と大きく伸びている一方で、物流費が変わらないということは、物流費が40%効率化されたということです。

顧客への配送費は、大きく変わらないので主に倉庫内作業の生産性が大きく改善したということと読み解きました。

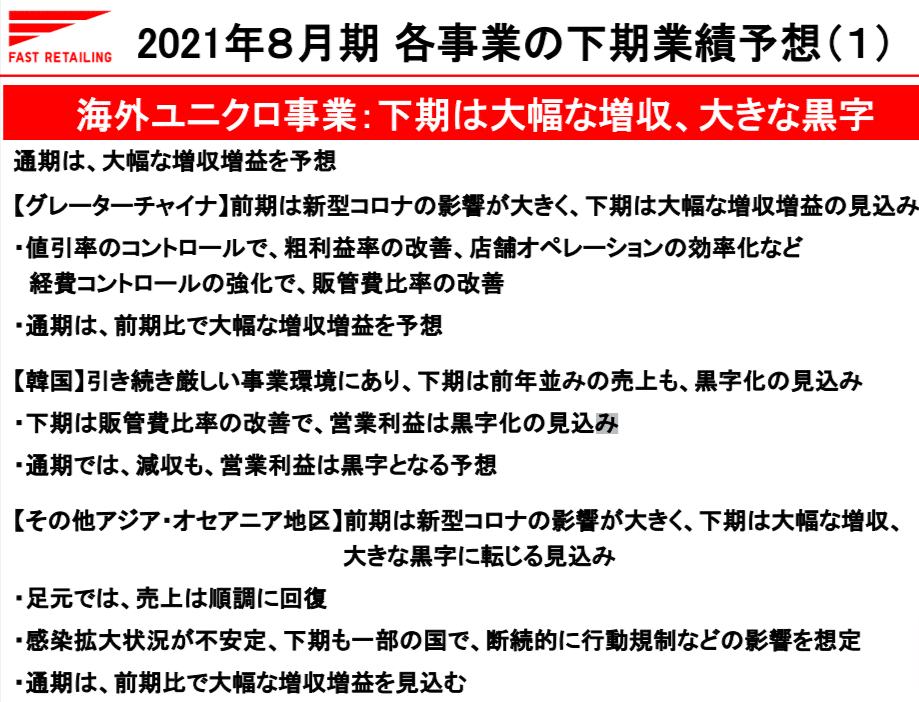

海外ユニクロは上述のとおり、全体としては売上は前年割れとなっていますが、中国市場が大幅な増収増益を達成しているとのこと。

既存店売上が2桁増収というのはすごいことです。

ファーストリテイリングの今後の売上の牽引は、間違いなく中国市場であると言えます。

ジーユーは売上1,326億円(6ヶ月)_YoY+0.3%と、ほぼ前年並み。一方で、EC売上は4割増収ということで、国内ユニクロ同様、ECシェアは大きく伸びていることがわかります。

バランスシート・キャッシュフロー確認

現金は1.2兆円もありますので、投資原資は問題有りません。引き続きの課題にはなりますが、在庫が3,546億円とざっくり3ヶ月分くらいあります。

SPAである点と、ベーシックアイテムを扱うので長めであるというのはあると思いますが、それでもやっぱり在庫多いなとは思ってしまいます。

在庫するための倉庫も必要ですし、何より在庫を持つと現金が寝てしまうので、在庫効率の改善はファーストリテイリングの継続課題となります。

上期の営業キャッシュフローが3,521億円(うち701億円は在庫減)と現金を生み出す力は非常に高いです。

設備投資の中身を見ると「海外ユニクロ」と「システム他」に大きく投資していることがわかります。

※国内ユニクロとジーユーは相対的に小さい投資です。

つまり、ファーストリテイリングの将来の収益は販路で言うと海外ユニクロからもたらされるという期待値があることがわかります。そしてシステム強化することによる、運営効率化によるコスト削減等に期待です。

下期予想

前年がコロナの影響で大きく売上が落ちた月を含むので、国内ユニクロ・ジーユーともに大幅な増収増益は見えています。

少し気になるのが、ECの売上は前年を割る見込みであるということです。確かに前年のハードルが高いことはわかりますが、前年を割る見込みというのは不安材料です。

そして、国内ユニクロとジーユーでは2021/3/12より、全商品の価格表示を表示金額そのまま、税抜から税込表示へ変更を行いました。短期的には売上減、粗利率減が見込まれますが、粗利率は原価低減により吸収するとのこと。(本当だったらカナリすごい)中長期的にどのように売上に反映してくるかは注視したい所。また、他社への影響にも注目です。

そして中国事業は当然、大きく増収増益見込み。粗利率・販管費率の改善も見込み、収益性も改善する見通しとなっています。

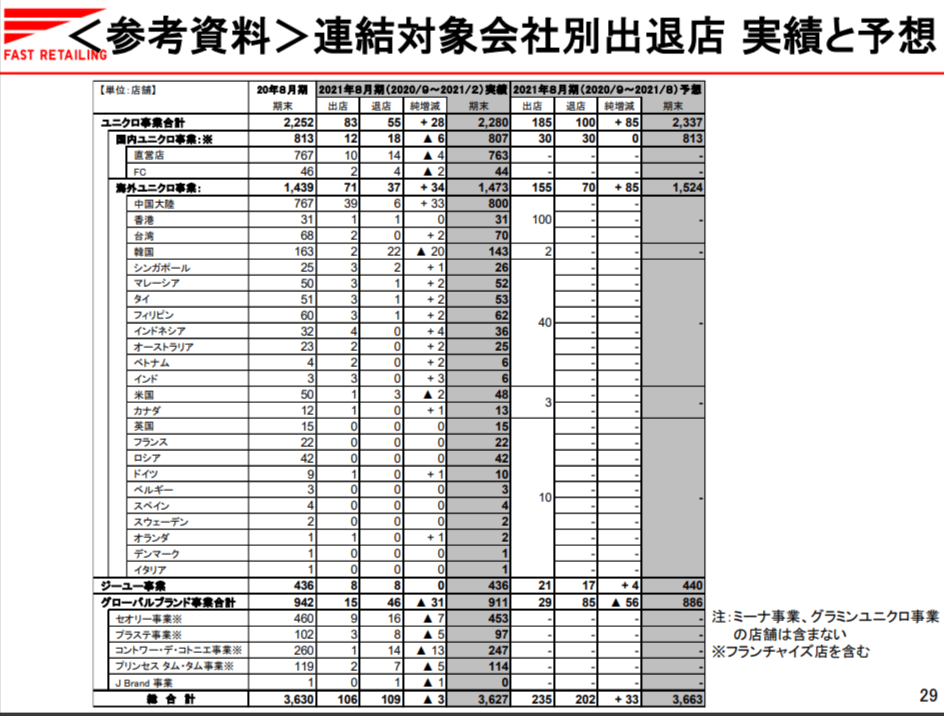

出店計画は上期は、以下のとおりです。

国内ユニクロ:▲6店舗

海外ユニクロ:+34店舗

ジーユー:+0店舗

グローバルブランド:▲31店舗

明確に、海外ユニクロに投資しており、出店地域としては中国大陸の+33店舗がダントツです。

さらに下期には以下の通りとなっています。

国内ユニクロ:+85店舗

海外ユニクロ:+85店舗

ジーユー:+4店舗

グローバルブランド:▲56店舗

国内ユニクロと海外ユニクロの出店を加速させに行くことがわかります。

国内ユニクロは、総額表示の税込表示で実質値下げをした状態での大量出店でシェアを取りに行く。

海外ユニクロは中国を中心に更に出店を強化していく。

売上の伸びしろは、間違いなく海外ユニクロであり、短期的には中国市場であるため出店好戦は続くと考えられます。

hissyが経営者ならこうする

はい、「もしもhissyが経営者なら」のコーナーです。

以前に以下の記事を書いていますので参照いただければと!

サマリ

1.売上トントンも大幅増益

2.国内ユニクロは校長もEC成長性が不安

3.中国市場は絶好調今後の売上成長の柱

4.現金を生み出す力は十分・投資先は海外とシステム

正直、ここから国内事業が2倍3倍と伸びていくことは無いわけですので、海外で伸ばしていくしか有りません。

国内事業に関しては出店好戦とECによるシェア拡大を広げた後に、さらに収益性を改善させて、さらなるキャッシュカウ化していくのではないかと思います。

海外市場は、まだまだ裾野は広いもののSHEINのような越境ファストファッションの登場など、なかなか競争が激しいので、ファーストリテイリングには頑張ってもらいたいです。応援しています!

お読みいただきありがとうございました。

ビジネス関連を中心に皆さんに役立つコンテンツをドンドン発信していきますのでフォローよろしくお願いします!発信していく中で自分としても成長していきたいと思っておりますので応援よろしくお願いします。

※サポートいただけると、メッチャ頑張れます!笑

---

ぜひ以下よりtwitterのフォローよろしくお願いします!

https://twitter.com/hissybiz

おすすめ記事です。

この記事が気に入ったらサポートをしてみませんか?