地下アイドルに楽曲提供するときに最低限合意しておくべきこと

はじめに

先日、シンガーソングライターのしほりさんのTwitter投稿やその関連記事をきっかけに、地下アイドルを運営するプロダクションの不適切な行為が話題になりました。

しほりさんの件は契約書があれば防げたというわけではありませんが、「自分も、けっこう契約書を作成せずに楽曲提供してるけど大丈夫かな?」と心配になっている音楽クリエイターもいらっしゃるのではないでしょうか?

契約書の必要性が再認識されつつも、とはいえ、毎回の楽曲提供で契約書を作成することには抵抗もあるかもしれません。

僕自身、地下アイドルのプロダクションに楽曲提供する場合に、必ず契約書を作成しているわけではありません。

ただし、条件を箇条書きにしたメールを送信して、了承の返信をもらうなどして、いつも最低限のことは合意するようにしています。

そこで、今回、音楽クリエイターが地下アイドルのプロダクションに楽曲提供する際に、最低限合意しておくべきことについて整理しようと思います。

事例としては、あるプロダクションからの楽曲制作の依頼で、

・音楽クリエイターが作詞・作曲・編曲

・DAW上での打ち込みや楽器の演奏でオケを制作

・自宅スタジオなどでアイドルの歌唱のディレクション・レコーディング

・ミックス・マスタリング

まで行って完パケを納品することを前提としています。

作詞は別の人に依頼する(またはその地下アイドルが作詞する)という場合も、基本的には同様です。

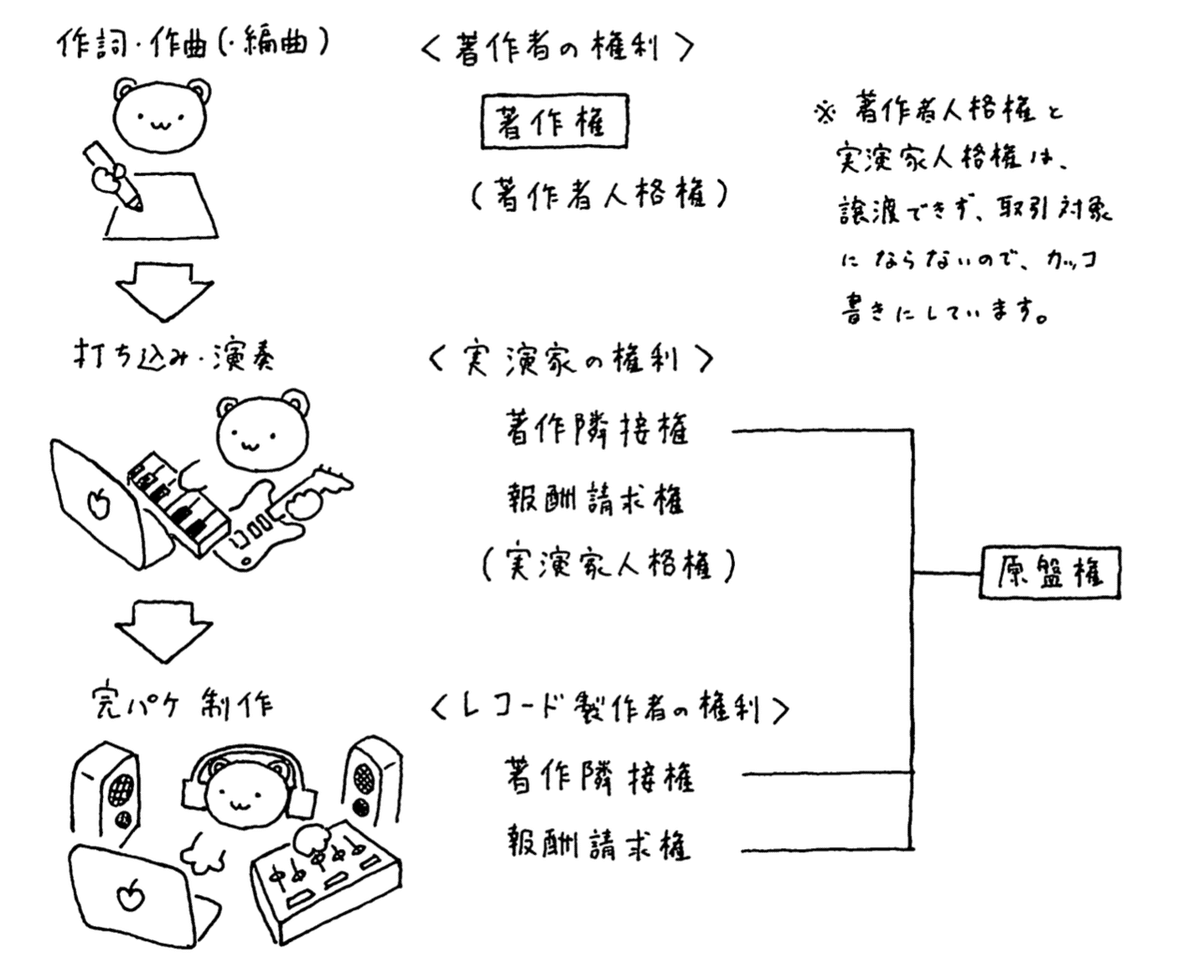

1.著作権について

まずは、楽曲の著作権をどうするかを決めましょう。

著作権の処理については、以下の3つのパターンがあります。

●クリエイター自身が著作権管理事業者に管理委託する場合

クリエイター自身がJASRACの信託者であり、さしあたり音楽出版社が入る予定もないという場合は、クリエイターが作品届を提出し、JASRACが著作権を管理することになります。

ですので、以下のようにメールで伝えておく必要があります。

・楽曲の著作権は、JASRAC管理となります。著作権使用料は御社のご負担となります。

この場合、プロダクションは、CDやDVDの製造などの際にはJASRACに申請をする必要があります。ただ、ライブハウスやYouTube、音楽配信サービスなどでの楽曲の利用は、通常、JASRACとの包括契約の範囲内なので、申請が必要な場面は意外と少ないです。

ちなみに、クリエイターがJASRACの信託者の場合はプロダクションに楽曲の著作権を譲渡することはできませんので、要注意です。「作品届を出さなきゃいいんじゃないの?」と誤解している人もいますが、JASRACとの信託契約違反になるのでダメです。

●音楽出版社経由で著作権管理事業者に管理委託する場合

プロダクションが音楽出版社を兼ねていたり、または別の音楽出版社が入って著作権管理事業者(JASRACまたはNexTone)に著作権を管理委託するのであれば、メジャーレーベルからのリリースのときと同様、MPAの「著作権契約書」を締結することが通常です。この場合、著作権を譲渡する代わりに、楽曲の利用に応じて印税を受け取ることができますね。

この場合、以下のように伝えておきましょう。

・楽曲の著作権は、MPA契約書に基づいて、御社が指定する音楽出版社へ譲渡します。

●著作権管理事業者への管理委託を予定していない場合

このケースが一番多いのではないでしょうか。

プロダクションから「買取で、著作権を譲渡してください」と求められ、クリエイターとしても「いいですよ」と合意することも多々あると思います。(ここでの「買取」とは、印税方式ではなく、一定額の制作費の支払を条件に著作権を譲渡するという意味です)

編曲権なども含めて、買取で著作権を譲渡する場合は、以下のように記載します。

・楽曲の著作権(著作権法27条と28条の各権利も含む)については、御社に譲渡します。

ただ、「この曲は気に入っているし、後々アイドルが有名になってこの曲もたくさんの人に聴いてもらえるかもしれないから、著作権を譲渡してしまうのは嫌だな」と思うこともあると思います。

実際、楽曲提供した地下アイドルがメジャーデビューし、大きな音楽出版社に著作権を預けることになって、その時点でその音楽出版社とMPAの「著作権契約書」を締結して印税を受け取れるようになるというケースはけっこうあります。

そこで、以下のように記載しておくのも一案です。僕自身、このように合意している曲はいくつかあります。

・著作権は留保します。もっとも、著作権を著作権管理事業者に管理委託するまでの間は、この楽曲を御社にて自由に使っていただいて構いません。

2.原盤権について

完パケ音源の原盤権は、印税方式をとらず、制作費の支払によりプロダクションに譲渡することが一般的だと思います。

プロダクションの立場としては「制作費を支払うんだから、原盤はほしい」と思うことが通常ですし、CDを何枚製造したか、音楽配信サービスでどのくらい購入されたかなどのレポートを定期的にプロダクションに提出してもらうのは難しいので、印税方式は取りにくいという事情もあります。

・レコード製作者の権利、実演家の著作隣接権は、御社に譲渡します。

もちろん、プロダクションとの協議でクリエイターが原盤権を保有することになったような場合も、それを明記するようにしましょう。

メジャーレーベルでは、近年、アーティスト側が原盤権の一部を保有する(原盤権自体はレコード会社に集約させ、売上に応じて原盤印税をもらう)契約も多くなっているようです。

3.実演家の報酬請求権

原盤権はプロダクションに譲渡するとしても、オケはクリエイターが実演(演奏やDAW上での打ち込み)しているのですから、オケについての報酬請求権はクリエイターに留保されることを明記しておきましょう。

・ただし、こちらで実演した部分の実演家の報酬請求権(実務上報酬請求権として処理されている著作隣接権も含む)は、留保します。

メインアーティスト(地下アイドル)の実演家の権利については、プロダクション(またはそのアイドル自身)が保有することになると思います。

今回は詳細は省略しますが、実演家の報酬請求権とは、その音源が放送で利用された場合などに実演家が報酬を受け取ることができる権利です。実際に行使するには、演奏家権利処理合同機構(MPN)などに入会しておく必要があります。

4.クレジット

歌詞カードやMVに作詞・作曲・編曲のクレジットを表記してもらいたい場合は、きちんと明記しておきましょう。実演家の報酬請求権との関係で、歌詞カードには実演家としてのクレジットも記載してもらうとよいです。

・歌詞カードには著作者と実演家のクレジット表記をお願いします。MVなどでの楽曲利用の際にも、できる限りクレジットの表記をお願いします。

5.制作費

もちろん、制作費の金額(税込/税抜)、支払日も決めておきましょう。

支払日は、先方が検査完了した日を基準にするのではなく、「納品した日から●日以内」というふうに納品日を基準にしておくと、納品したのにプロダクションがなかなかOKを出さないので制作費を請求できないという状況を防げます。

・制作費は、1曲あたり22万円(税込)、こちらが完パケを納品した日から60日以内にお支払いいただいています。

以上のことを箇条書きにして、「このような条件でお願いしていますが、よろしいでしょうか?」というメールを送信して、先方の承諾を得ておけば、いざトラブルになったときに合意の内容を証明できます。

ちなみに、今回は説明を省略しましたが、著作権や原盤権、実演家の報酬請求権などについては、以下の本で詳しく解説しています。また、「きちんと契約書にしておきたい」という方のために、契約書のフォーマットも掲載しています。

よくある質問

Q1 楽曲提供のとき、著作権について何も合意しませんでした。プロダクション側は「制作費を支払ったんだから著作権はうちに譲渡されている」と言っています。

制作費をもらっている以上、著作権を譲渡したことになるのでしょうか?

A1 クリエイターとプロダクションとの間でどのような合意があったのかという事実認定の問題になるので、一概には言えません。

ただ、裁判例は、著作権譲渡の明確な合意がなければ、著作権が譲渡されたとは認定しない傾向です。

特に音楽ビジネス上は、作家はMPAの著作権契約書を結ぶことで著作権を譲渡するという商慣習があるので(実際には著作権契約書を書くのはCDリリースより数ヶ月先なので、「著作権契約書を後日結ぶことを前提にして著作権譲渡するという商慣習がある」と言ったほうが正確かもしれません)、明確な合意がない状況では、クリエイターからプロダクションに著作権が譲渡されたとは認定されにくいと思います。

Q2 ある楽曲をプロダクションに提供し、その楽曲の著作権を譲渡しました。「クレジットを表記すること」という明確な合意はしていません。この場合、著作権を譲渡してしまった以上、クレジットを表記してほしいと請求できないのでしょうか?

A2 クレジットの表記は、著作者人格権のひとつである「氏名表示権」という権利に基づきます。そのため、「クレジットを表記すること」という特別の合意がなくても、クレジットの表記を請求することができます(ただ、念のためにクレジットを表記することを合意しておくに越したことはありません)

このように、クレジットは「著作権」ではなく「著作者人格権」に基づくので、著作権を譲渡しても、クレジット表記の請求は可能です。

ただし、契約よっては「著作者人格権を行使しないこと」という条件(「著作者人格権の不行使特約」と呼びます)が付されていることがあります。このような特約の有効性の範囲については議論があるところですが、クレジットの表記を請求できない場合もあり得ます。

Q3 著作者人格権の不行使特約に合意してしまうと、自分が作った楽曲に全く別人が作詞者・作曲者としてクレジットされていても異議を述べられないのでしょうか?

A3 たとえ著作者人格権の不行使特約に合意しても、別人が作詞者・作曲者としてクレジットされることまで合意したことにはなりません。

そのため、別人が作詞者・作曲者としてクレジットされることに合意したような事情がない限り、異議を述べることができます。

著作者に無断で別人名義で著作物を公表することは「著作者名詐称罪」(著作権法121条)という犯罪にもなります。

この記事が気に入ったらサポートをしてみませんか?