「お金以前」を読んで。

読書習慣を始めて三冊目は、

「お金以前」土屋剛俊著になります。

今、私的には、「経済」「経営」を学びたいという

思いがあります。

それは、今まで全くこの分野に対して勉強してこなかった為、

純粋に今まで知らなかったことを知りたいという欲求が芽生えたからです。

少なからず個人事業を生業として生計を立てる身としては、

自己防衛も含めて知っておかなければならないと思いました。

そうは言ってもいきなり専門書を読んでも

「??」でしょうから、

先ずは、基本の「き」から学ぼうと思い、

この書を手に取りました。

読んでみた感想としては、

もっと早くこの分野を勉強しておけば良かったなと

気付かされました。

世界がコロナを経験し、経済的にどう変わったのか。

どういう状況下になったのかを理解しておけば、

その時に打つ手があったのだと気付かされました。

気付いた時には、もう遅い。

だけど、今から学んでも遅くない。

そういった内容が詰まった良書でした。

それでは、これから具体的に記していきたいと思います。

お金と歴史は密接に結びついている。

お金のことを知るには、歴史についても知る必要があります。

日本ではバブルを謳歌した時代があり、

なぜそれが弾けたのか。

同様のことが世界各国でも起きていたのか。

なぜアメリカが今経済大国になっているのか。

そんなことも、歴史から学ぶことができます。

金貸しや貿易業はユダヤ人が発展させていった。

元々迫害されていた民族が、当時誰もやりたがらなかった

金融業をやらざるを得なかった。

ヨーロッパで迫害されていたユダヤ人は

当時未開拓だったアメリカに仕方なく渡った。

そこで一大財閥を築いたのである。

今世界を代表する金融機関は、ほぼユダヤ人が

作ったものである。

今では当たり前になっている、

「お金は大切だ、お金こそ全てだ」

という価値観は、長い歴史でみれば

ごく最近のものといえる。

だから、その価値観がこの先も続くとは限らない。

「株式会社」が格差を拡大させた。

ピラミッド社会で言えば、

従業員は最下層にあたる。

経営者にとっては、従業員は「コスト」でしかない。

だから、生活できるギリギリの給料で雇うことになる。

その経営者の上に立つのが、「株主」「資産家」

になる。

リスクは最小限に、自分が働かずに報酬をもらう。

そのピラミッド社会こそが「資本主義」なのだ。

資本、資金があるものが強い世の中なのである。

強い者はより強くなり、弱い者はより弱くなる。

お金の本質は「信用」である。

紙幣は紙切れである。

では、なぜそこに価値が生じるのか。

それは信用の上に成り立っているからである。

その信用は「国」でも「個人」であっても変わらない。

日本でも、その信用がなくなればお金の価値は下がる。

今はまさにその状況になっている。

現に今の日本は、円安・インフレが進行中である。

その状況を踏まえれば、金利だっていつ上がるかはわからない。

投資で稼ぐ能力は「これから起こることを予測する能力」。

これから起こることを予測することは非常に困難。

それを短期的に予測する「FX」は非常にリスクが高い。

証券会社は「鞘を抜く」(手数料、金利で稼ぐ)

仕入れ価格がわからなければ、いくら鞘を抜かれたかもわからない。

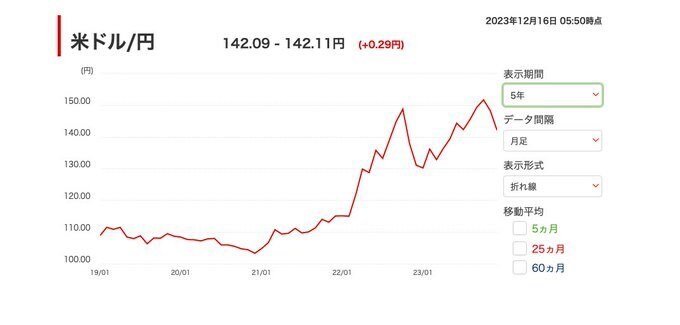

「客観的事実」として、

コロナ開始から(2019年~) 現在までの価値の変化

日本円の価値: 110→150円弱/ドル

金の価値: 3500→10,000円強/g

円の価値が20%以上下がり 金の価値が倍以上上がっています。

知ってるか、知らないか。

縛られた価値に盲まされていないか。

学ぶことが多いですね。

「借金」はしない方がいい。

お金を借り時には、必ず信用リスクを上乗せした

「金利」を払わなければいけないからである。

金利は例え1%でも、侮ってはいけない。

「○○銀行のカードローン」という宣伝が溢れかえっているいるのは、

余程銀行にとって儲かるビジネスだからです。

金利には、破産して返せなくなった者の分の元本(金額)も含まれており、その分上乗せされている。

投資の基本とは。

投資の素人が投資を始める場合には、

①個別銘柄の株に投資をしないこと。

②余力資金かつ値下がりしても生活に困らない範囲に留めておく。

③長期投資をして、短期で売買しないこと。

④とにかく短期の上げ下げを気にしないこと。

下がるリスクは当然あるのを承知で、

一度決めたら、売ったり買ったりを無闇にせず、

ずっと持ったままがいい場合がほとんどである。

証券会社は手数料を取るのが目的なので、

短期売買を進めたがるが、乗ってはいけない。

・FX:個人の資産形成のための投資対象としては、

全くおすすめできない。

・不動産投資:借金までして投資するのは大変危険な行為。

「リスクなしに儲かる方法がある」と思っている人は、

「それなら良い儲け話があります。あなただけに教えます」

という詐欺に騙されやすい人です。

「長い目で世の中の動きを見極める」

それは人口動態と、その国の金融システムが健全なのかを危ないのかを

見ておくこと。

全ての基本はこれに尽きる。

NISA、iDeCoについて

他の投資に比べてお得。

一定値まで税金がかからない。

いわば国が、国民にお小遣いをあげているようなもの。

国としては、国民に投資を推奨している。

その方が、国が儲かるからである。

ただ、一つ決めなければいけないことは、

投資対象はインデックスにするとして、

「どの国のものを買うか」である。

アメリカは今までは良かった。

これからも成長する可能性は高いのか。

日本は、ここ20〜30年ずっと下がりっぱなし。

基準の目安として、

投資したい国の人口構成を先ずは見る。

日本はこれからますます少子高齢化になるので、

経済成長は見込めない。

日本の借金は、信じられないくらい増え続けている。

その1/3は社会保障費(年金、健康保険の赤字補填)に使われている。

少子高齢化、人口減少の止めなかれば、これからもますます増え続けていく。

国民が日本を見捨てるときは、

日本円を売って外貨に変えるとき。

少なくとも保険をかける意味でも、

資産の相当量を外貨(米国債)に変えておくのがいい。

過去の世界の恐慌の歴史、日本におけるバブルの教訓とは。

「常識的におかしいことは必ず壊れる」

大切なのは、どうしてそういう状況になったのか、

その背景に、誰が何をしているのかを想像すること。

防衛策として、いろいろなことを勉強して

幅広い「常識」を身につけることが大事。

以上、最後までご愛読ありがとうございました。

この記事が気に入ったらサポートをしてみませんか?