最先端の原価計算と都市伝説(監査法人1年目の教科書)

1962年で当時の大蔵省より公表された『原価計算基準』。現在も製造業の個々の条件に応じて、実状に即するように適用されています。今回は当分野の比較的新しい学術論文を参考に、実務家としての視点も踏まえ解説。自分なりに、最新の学術論文を実務家サイドで掘り下げている・・・よって「自称」最先端です。そして「学術論文」の引用記事を書くとなると、例えば「今の〇〇という制度に欠陥がある。そこで〇〇を国に提言する!」と立派なことを述べているように見えて実は「(中身のない)空中戦」はありがち・・・。ゆえに「地に足のついた」記載を心掛けていますので、長文ですが最後までお付き合いのほどお願いします。

時にはコラム的な都市伝説ネタも織り交ぜています。『原価計算基準』に馴染みのない初学者の方にも楽しく読めます。他方で、簿記検定1級や公認会計士試験で「原価計算」をしっかり勉強された方にも読み応えのある内容に仕上げています。中小企業診断士でも管理会計の勉強はします。しかし会計専門家の試験ではないので『原価計算基準』まで触れません。そして簿記検定1級や公認会計士試験で『原価計算基準』をガッツリ勉強します。しかし基準ではカバーできない実務部分(管理会計論)は沢山あります。この実務部分を中心に記事にしています。・・・ひょっとしたら監査法人で働き始めた方が知りたい情報満載の記事かもしれません。では見ていきましょう!

この目次をご覧いただき、まずは『原価計算基準』の概要をザックリ掴みたいと感じた方は、コチラの記事が参考になるのでは。いわゆる「伝統的原価計算」です。やや長文ですが、主な基準を逐条解説しています。

1.原価計算ミスの発生原因を考える:部品表積上原価

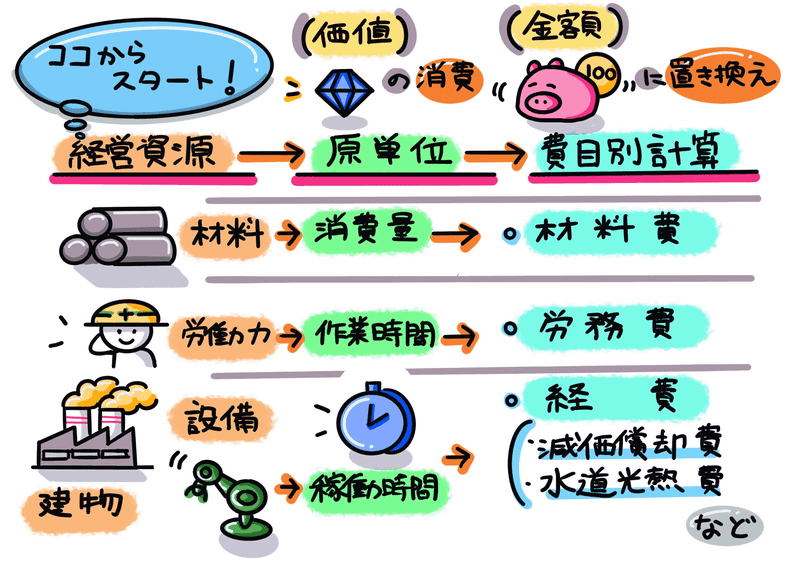

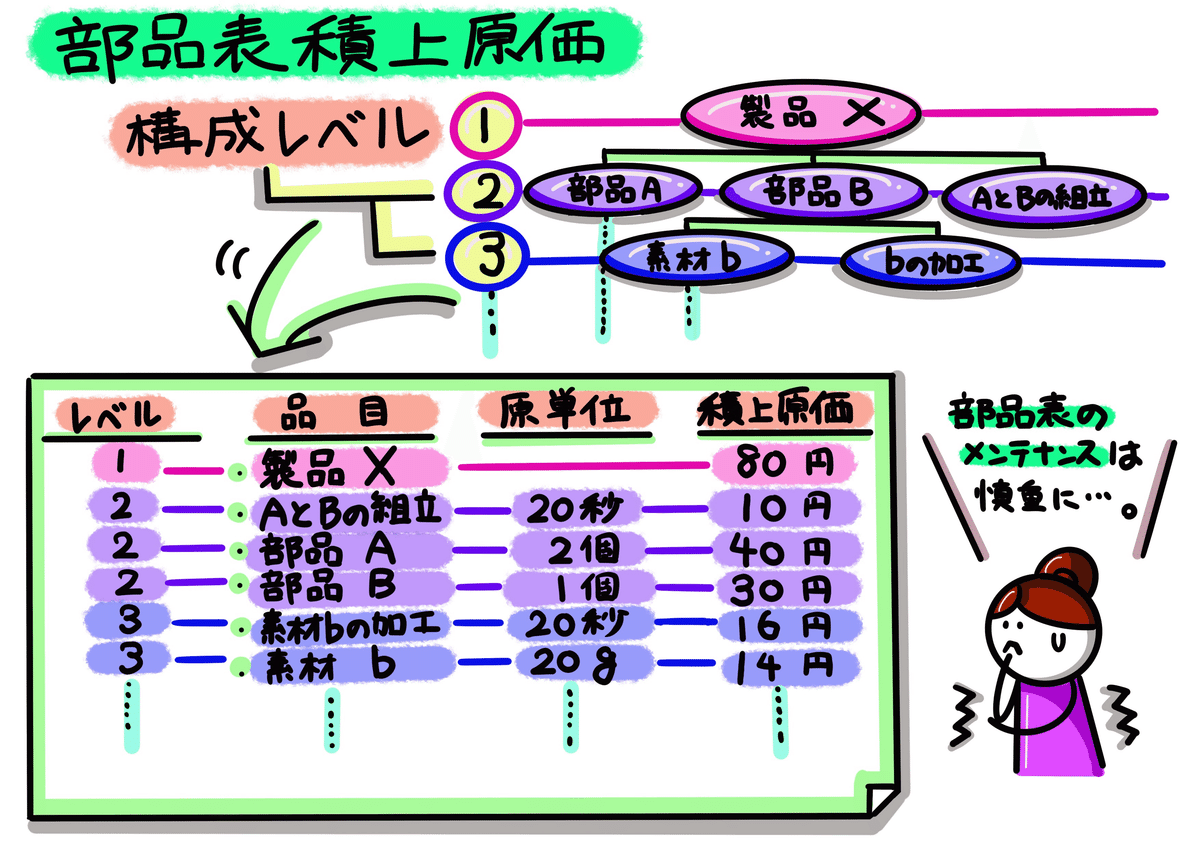

トヨタグループで原価計算を担当したお二人、梅田・足立(2022)(※敬称略。文末に引用論文を掲載します。以下同様)によれば、財務諸表作成のための原価計算プロセスとして、まず第一に「部品表積上原価」という用語を紹介しています。最初に出てくるほど「部品表積上原価」は実務上重要で、監査法人の新人も顧客先に入り込むのに大変苦労する部分になります。

1-1.まず「原単位」の考えをマスターしよう!

部品表とは「製品1個を生産するために必要とする素材とその重量、購入部品とその個数、製造工程とその工数を登録した生産管理目的の情報(梅田、足立2022)」です。企業はこの部品表に登録した各原価要素の物量情報を「原単位」と呼び、経理部門はこの原単位に対して単価・賃率を乗じて原価を計算する訳です。

余談になりますが、中小企業診断士試験では『原価計算基準』まで勉強しないので「原単位」の考えが分からないまま財務診断する場合もあります。この上でお客様に「自己流の管理会計論」を展開してしまうと、お客様から表面的な分析に感じられ「ただの数値のお遊び」に見られてしまうリスクがあるかも。「自己流は事故流」・・・自戒の意味も込めて。

1-2.部品表積上原価の用語解説

で、この1個当たりの原価は、部品表上の構成レベルの下位から上位に向かって各品目の原価を積上げて計算しますので「部品表積上原価」と呼ばれることもあります。また「構成レベルとは、製品が完成するまでの生産プロセスの階層構造を表しており、レベルの数が大きいほど工程が多段階に及ぶことを表している(梅田、足立2022)」といわれています。

上図②の右下の女性。「部品表のメンテナンスは慎重に・・・。」とガクガク震えていますよね。次に、実務上「原価計算間違えはどのように発生するのか?」について、見ていきましょう。

1-3.原価計算間違えはどのように発生する?

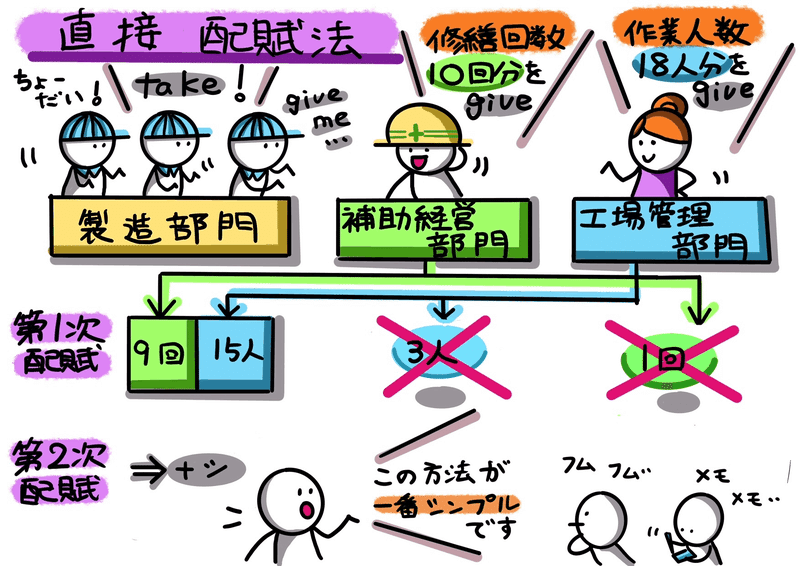

まず簿記の試験問題を想定してみましょう。試験上の原価計算の計算間違えは、問題文の読み違え、数値の拾い落とし、複雑な計算ロジックが分からない等々あります。何より「初見の問題だから」が大きいのではないでしょうか。例えば、製造間接費の部門別計算は複雑になりがちですよね。部門別配賦計算で一番シンプルな直接配賦法でも「ここまで厳密に計算しなくても・・・」と思う方もいらっしゃるかもしれません。手計算する限り、ミスはつきものです。

他方で実務はどうでしょう。計算は殆ど自動的にやってくれます。しかも決算を何度も経験すると、前月比較で異常な金額は見つけられます。Step.1の費目別計算は事業部門が伝票入力(インプット)し、経理部門がチェックするので内部統制が働いたりします。では本当に計算ミスは起きにくいのでしょうか。Step.2の部門別計算、Step.3の製品別計算に場合分けしてみましょう。

まずStep.2の部門別計算。このステップ自体が「製造間接費の配賦を更に正確にする」という目的で行っています。システムで自動化されている場合、組織変更されたときの原価部門のマスターのメンテナンス誤りが主なミス要因ではないでしょうか。でも組織変更って数年に一度あるかないかで、月次ごとに頻繁に発生するものではないですよね。月次ごとのチェックすべきポイントはまた別のところにありそうです。

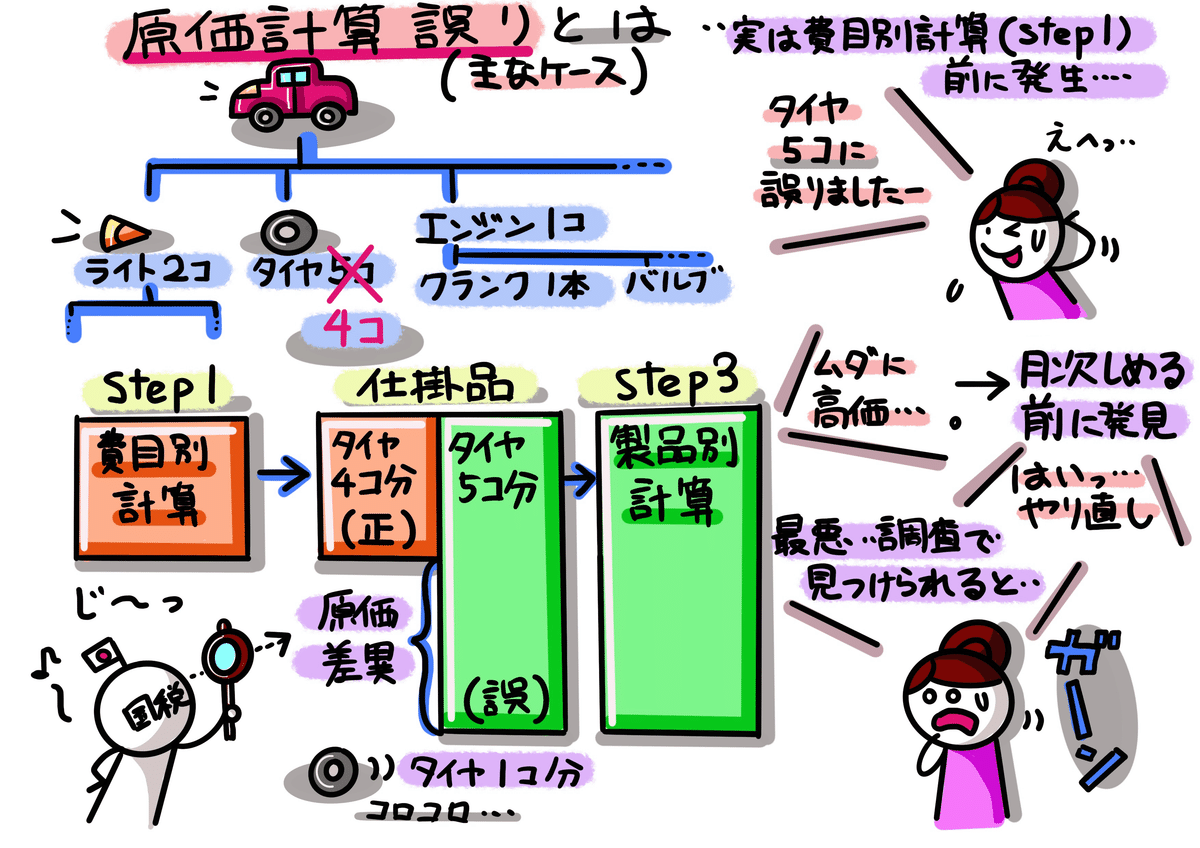

次にStep.3の製品別計算。ここでは財務諸表作成のステップ、総勘定元帳を締める直前の作業「原価計算表」確認作業になります。確認作業で先ほど上図②でみました「部品表積上原価」の考え方がベースになります。

1-4.部品表積上原価の計算誤りってどんなイメージなの?

ちょっと説明が複雑になってきましたので、下図④の通り、ざっくり図解してみました。自動車の「部品表積上原価」で、部品表のメンテナンスで「タイヤ4個」とすべきところを「タイヤ5個」と誤ってしまったケース。無駄なタイヤ1個分、製品原価計算上、単価が過大計上されています。

では、部品表積上原価の計算はどのタイミング(When)で行うのでしょうか。原価計算のステップは、Step.1の費目別計算➡Step.2の部門別計算➡Step.3の製品別計算の順で決算作業時期に行われますが、部品表のメンテナンスは通常、時間的余裕のある決算作業前に行なわれます。費目別計算で各事業部門が経理伝票を起票しなくても「前倒し」で作業できますので。

むしろ決算作業前に「前倒し」で部品表のメンテナンスを完了させないと、決算作業に暗雲が立ち込めてくる・・・という感じです。で、Step.1の費目別計算➡Step.2の部門別計算の間、経理部門は別の作業、各事業部門の経理伝票チェックや、自部門での伝票起票で大忙しです。

そして全ての経理伝票が締まると、ほぼ総勘定元帳も確定している状況。ある「有名な仕訳」を残して・・・。そう「仕入・繰商・繰商・仕入」で売上原価(当期製品製造原価)を確定する仕訳です。

この仕訳を入れる前に、今一度、総勘定元帳をこれで確定しても良いか「原価計算表」を出力・分析をおこない最終チェックします。このタイミングで決算作業前に行った「部品表のメンテナンス誤り」を発見する場合が出てくる訳です。ここで見過ごすと、外部の会計監査や最悪の場合、税務調査で発見ということになります。

次に、部品表のメンテナンス誤りすると、どのような影響(What)が出てくるのでしょうか。結論からいいますと「原価差額」勘定が過大(過小)計上され、棚卸資産と売上原価の内訳(売上総利益の金額)が誤ってきてしまう訳です。会計監査や税務調査を「する側」にとっても原価差額勘定のチェックは効果的。そして当勘定数値の「分析的手続き」で違和感を感じると、部品表のメンテナンス誤りが原因であることが多いです。

以上のように、計算誤りリスクの高い「部品表のメンテナンス誤り」はなぜ発生(Why)するのでしょうか。そもそもStep.2の部門別計算でお話した原価部門等のマスターのメンテナンスは数年に一度のイベントですが、部品表って毎月適時更新されます、ということは月次決算作業中も生産管理部門で発見・更新されますので、経理部門はこの情報もキャッチしなければならない。また販売店から大昔の旧部品の発注というイレギュラーな部品が工程に流れると、1つの製品が全て部品表から抜け漏れてしまい、これが多額の原価差額になってしまう等々考えられます。そして何よりも「部品表のオーナ部門が不在もしくは役責があいまい」であると、部品表のメンテナンス誤りリスクは格段に上昇します。このことから生産管理部門と経理部門の連携はとても大切になってくるのは言うまでもありません。

以上、経理部門(財務会計)における原価計算実務の一番の「肝(キモ)」を見てきました。担当者視点でのお話でしたが、何となくでもイメージできましたでしょうか。次は視座を上げて、経営者視点さらには業界視点で「最新の原価計算」を見ていきましょう。

2.自動車業界のCASE対応の原価管理とは:原価企画・原価維持・原価改善

中央経済社が発行しています専門誌『企業会計 2022 Vol.74 No.4』で「原価計算基準は生きた化石か」の特集が組まれ、大学教授などの研究者、公認会計士やサラリーマンなどの実務家が学術論文を寄稿しています。注目したいのは実務家の論文。実務家が寄稿した全4本の論文うちの2本(半数)がトヨタグループ出身者の論文で占められています。

会計業界紙のパイオニアである『企業会計』でも、今後の原価計算を語るにあたってトヨタグループ、つまり自動車業界全体のCASE対応を最重要視しています。業界視点で見ていきましょう。

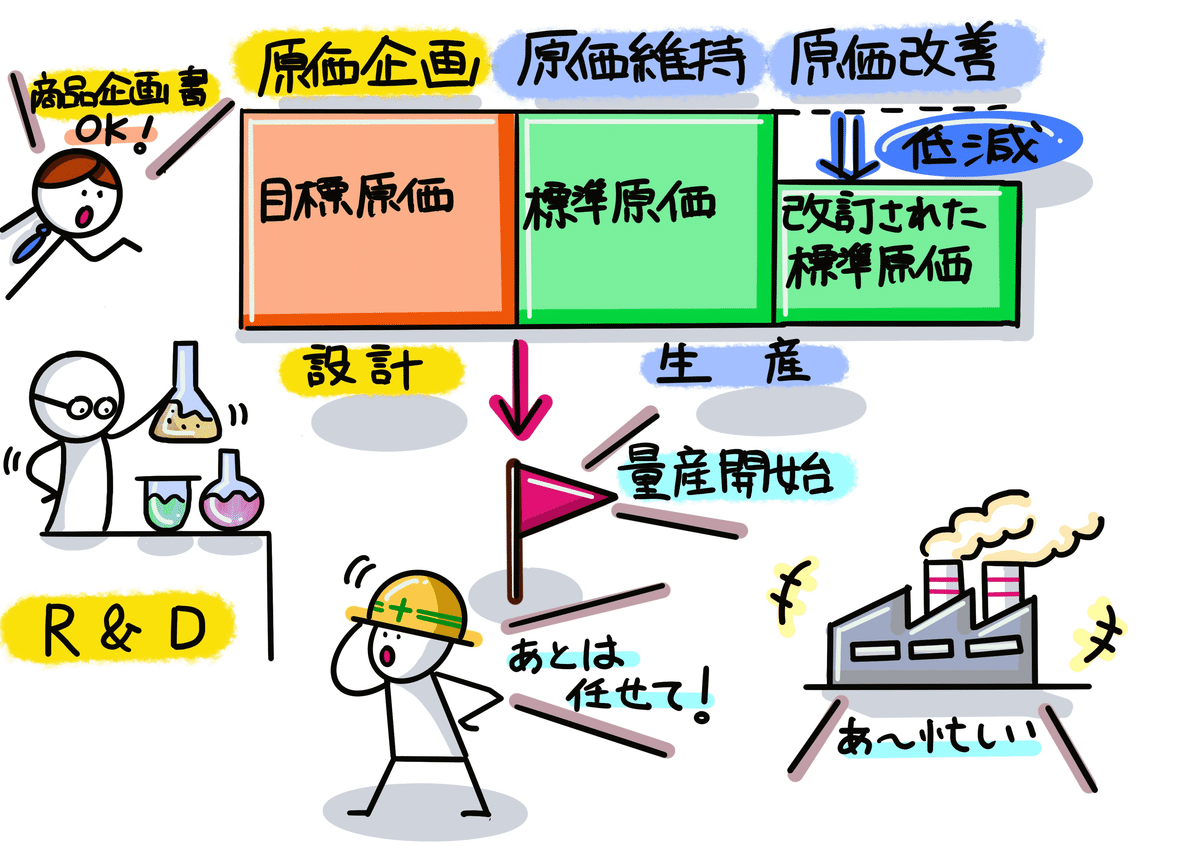

自動車業界は、Connected(コネクテッド)、Autonomous/Automated(自動化)、Shared(シェアリング)、Electric(電動化)という「CASE」と呼ばれる新しい領域で技術革新が進んでいます。おそらくニュース等で耳にされた方は多いのではないでしょうか。この中、トヨタ自動車(株)は2021年12月14日開催の「バッテリーEV戦略に関する説明会」で、先進技術の必要な開発においてもトヨタグループの原価管理の根幹をなす「原価企画・原価維持・原価改善」を適用していくと説明しています(足立、梅田2022)。以降、トヨタグループ企業の原価管理について説明していきます。

2-1.サプライチェーンの原価管理活動:原価企画の用語解説

トヨタの原価管理は、原価企画・原価維持・原価改善である(足立、梅田2022)としていますが、私は特に「原価企画」が重要になってくると考えています。というのも、原価企画で設計が決まってしまうと、この決められた設計の上で原価維持や原価改善をいくら頑張っても限界があるからです。そして「原価企画は製品の目標利益を達成すべく製品開発段階からサプライチェーンも巻き込んで行うサプライチェーンとしての原価管理活動である(足立、梅田2022)としています。

ちなみに「サプライチェーンとしての原価管理」が出てきましたが、似た用語に経営学用語上、「バリューチェーン」があります。両者の違いに注目しますと、サプライチェーンは複数企業でのモノの流れに注目するのに対し、バリューチェーンは単独企業での価値の流れに注目します。いずれにしましても原価企画は企業全体を敷衍的に見ることが求められますよね。

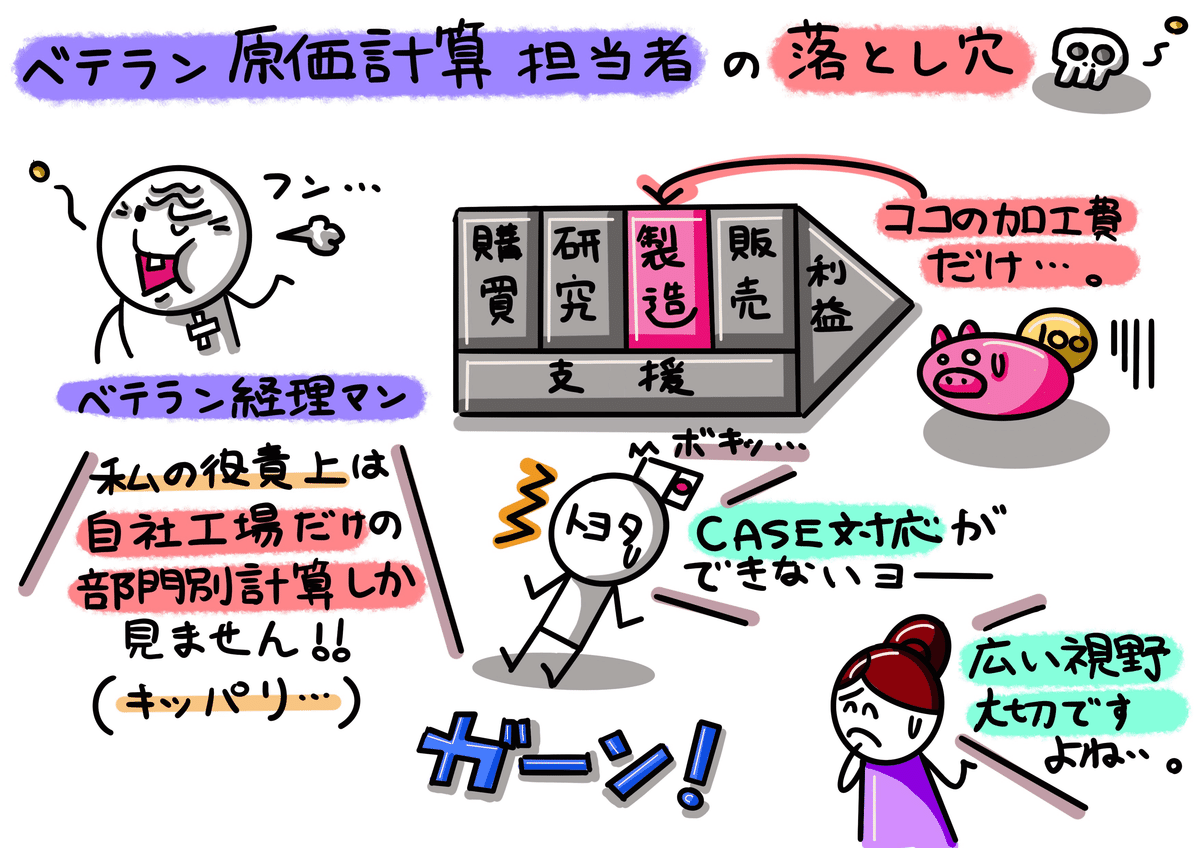

2-2.ベテラン原価計算担当者が近視眼的になる?原価企画・原価維持・原価改善の重要性

トヨタに限らず、原価企画・原価維持・原価改善の観点は非常に重要になります。他方で『原価計算基準』も実践規範として重要です。資格試験のベースも『原価計算基準』です。しかし基準しか見えていないと、ややもすれば原価企画・原価維持・原価改善の観点が抜け落ちるかもしれません。下図⑥のように。現在、日本のモノづくりが世界相手に苦戦しているのは、このように考えが凝り固まったベテラン原価計算担当が現場に多くいるのも一原因では?と個人的には推測したりして・・・。

ザックリ、一般的な業界数値を仮定して説明してみましょう。ある完成品の原価が100として、内訳は70=原材料費、20=内作加工費、10=その他物流費等だとしますと、原価計算担当の守備範囲は、たったの20%・・・。これだけをコネクリ回すより、全社的な視点(残りの80%=原材料費等)がより大切になってきそうです。

あと籏本(2022)は「大学での原価計算教育を考えるとき、教員の経験を含んだ担当科目に係わる知識やスキル、評価プロセス、所属大学のカリキュラム、社会からの要請や普及している技術といった要素をフレームにすることで、建設的な議論が可能となる」としています。つまり大学教員の原価計算実務経験の深さが教育に影響を与え、原価企画・原価維持・原価改善を表面的な解説で終わらせるかも、大学教員の力量に委ねられているのが現状みたいです。

自動車業界のCASE対応といった環境変化の中、大学教育の重要性も増してきているのではないでしょうか。籏本(2022)は時代に即した原価計算教育にすることで、原価計算基準を「大学教育では「化石」とされることなく「生きている」ものとしたい」と述べていますが、厳しい言い方をすると「大学教員自身が化石化」することで、一気に原価計算教育も化石化するかもしれませんよね。例えば、ある生徒がチャレンジングに『原価計算とバリューチェーンの関係』についてレポートしてきた時、指導教員が自身の経験がなくポカーンと無反応なのは・・・ちょっとマズい気がします。

2-3.トヨタの原価管理の「残りの根幹」を見てみよう!:原価維持・原価改善の用語解説

改めてトヨタの原価管理の「残りの根幹」である、原価維持と原価改善についてみてきましょう。

原価維持は、原価企画で作り込まれた標準原価を原単位管理と予算管理によって実現・維持する活動(木村、2009)をいいます。また「材料消費量や工数、稼働率などの原単位を維持するには異常を早期に発見しすぐに対処することが必要であり、原価維持活動はトヨタの自工程完結をベースに構築される品質保証活動とつながっている(足立、梅田2022)」とされています。

原価改善は、量産開始後に主として製造部門や生産技術部門が中心となり、日々の生産活動の中で創意工夫によって標準原価を低減していく活動です。以上、原価企画・原価維持・原価改善の関係をまとめると以下の通りになります。下図⑦は木村(2009)をベースに足立、梅田(2022)が追記した図表を参照にイラスト化しました。

3.原価管理の実践編を”教科書的”にまとめてみた:CVPとABC

では今まで見てきた「自動車業界のCASE対応の原価管理=原価企画・原価維持・原価改善」を実践するための新しい原価計算手法をご紹介します。CVPとABC。原価計算の教科書で「最新論点であり定番論点」の2点ではないでしょうか。

この記事では、原価企画で仕入れ先の購買メーカーをCVPを活用して支援する、原価維持・原価改善で自社内の製造間接費の精度UPを狙う、という視点で解説していきます。

3-1.直接原価計算の「財務」会計機能と「管理」会計機能をマスターしよう!

直接原価計算とは、原価を変動費(製品の生産・販売量に比例して発生する原価)と固定費(製品の生産・販売量に関係なく、一定量が発生する原価)に分けて計算する特徴があります。『原価計算基準』の基準三〇でも規定されていますが、仕掛品などの棚卸資産を評価する財務会計上、直接原価計算ではなく、全部原価計算を用いなければならないとしています。

その「大きな理由は、変動費と固定費を分解する際に恣意性すなわち、ある意図をもって変動費と固定費の分解を行う可能性があるということから(中川、2012)」です。ゆえに直接原価計算を適用時、最終的な会計期間の利益を計算する場合には、固定費を製造原価に加えて利益を計算すべき(固定費調整)としています。

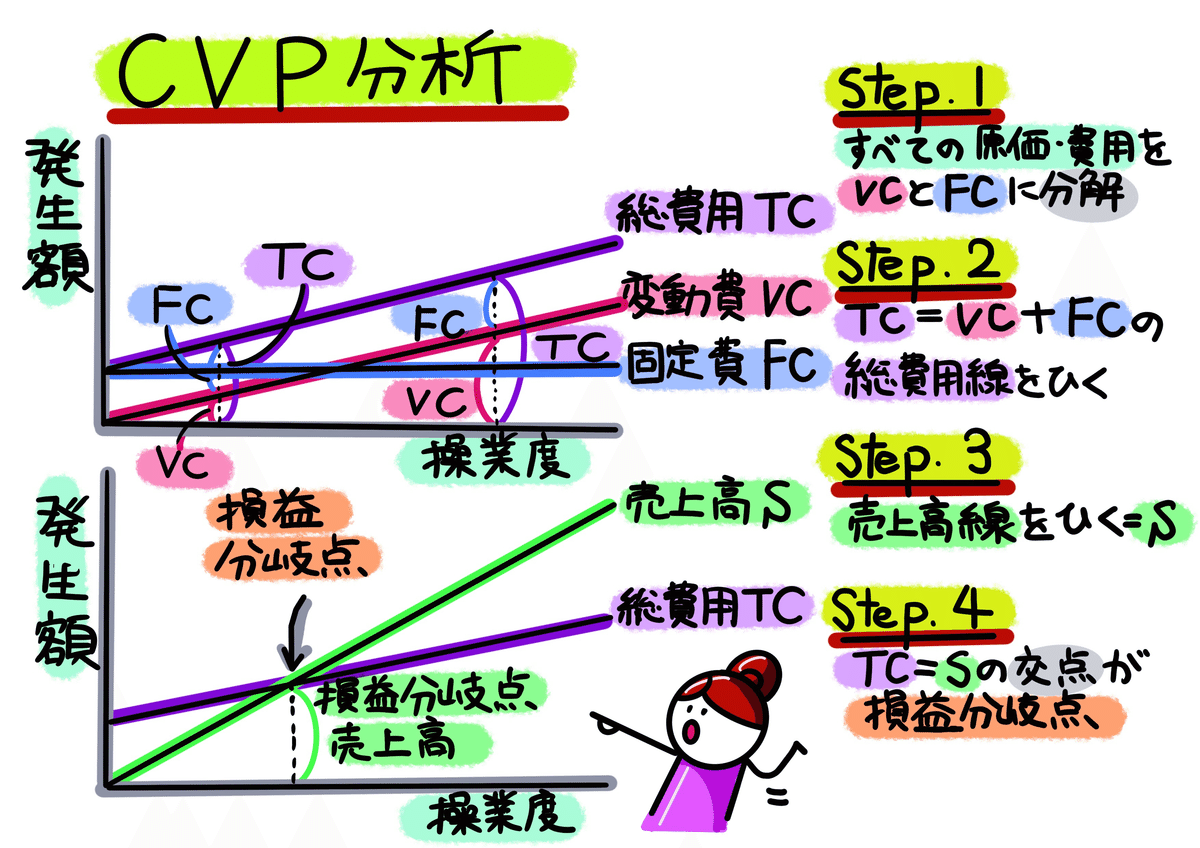

直接原価計算では、売上高と変動費の比例関係により、利益の増減がより明確になりますが、管理会計上、さらに顕著に示すのがCVP分析です。

3-2.原価企画で仕入先メーカーを支援!:CVP分析の用語解説

CVP分析とは、原価(Cost)、生産・販売量(Volume)、利益(Profit)の関係を明らかにするための分析で、原価や販売量が変化したときに利益の変動額や、目標利益を達成するための売上高などを見るときに用いる手法です。経理部門はもちろん、購買部門が仕入先メーカーを支援する際に用いる必須知識になってきます。試験勉強でも最初に勉強する知識になります。

言い換えますと、上図⑦で出てきました原価企画で算出する目標原価。これは製品の「設計」のフェーズで算出する原価ですが、この目標原価の元数値は通常、購買部門が算出します。そして購買部門が仕入価格を提示する際に仕入先メーカーを支援・評価する際に用いるのがCVP分析という訳です。

CVP分析では上図⑨のような「損益分岐点分析」もできます。原価は、操業度との関係において、固定費と変動費に分解できます。

上図⑨の上段において、Step.1のとおり、すべての原価・費用は、操業度と比例的に増加する変動費(VC:Variable Cost)と、操業度に関連しない固定費(FC:Fixed Cost)に分解できます。すべての原価・費用を変動費と固定費に分解しますと、Step.2のとおり、両者の合計が総費用(TC:Total Cost)ということになります。

上図⑨の下段において、Step.3のとおり、総費用(TC:Total Cost)に売上高(S:Sales)の直線を加えたものです。売上高は、販売量に比例すると考えると、原点を通る右上がりの直線で表すことができます。そしてStep.4のとおり、売上高直線(S)と総費用直線(TC)の交点が損益分岐点になり、同時に損益分岐点売上高も算出されることになります。

3-3.原価維持・原価改善で製造間接費の精度UP!:ABC(活動基準原価計算)の用語解説

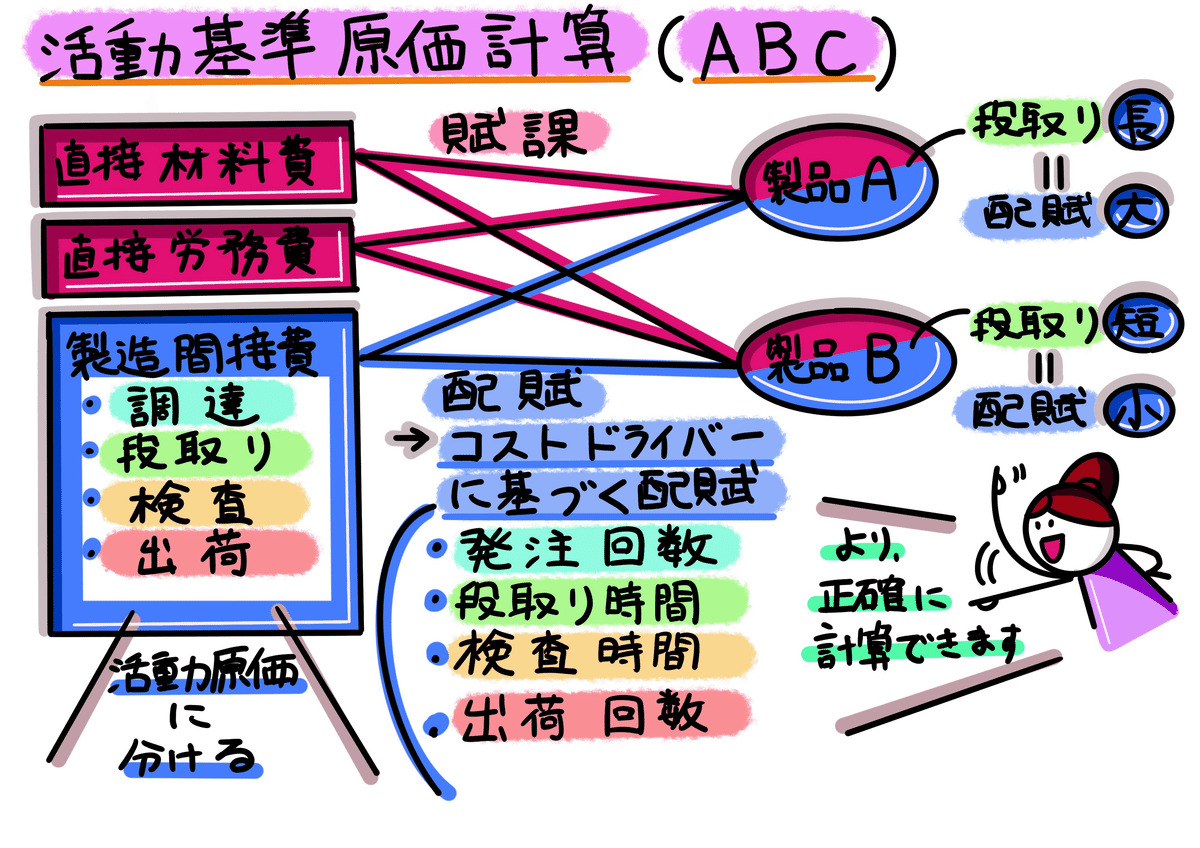

原価維持・原価改善活動で、製造間接費の精度UPの活動について紹介し、ABC(活動基準原価計算)の用語解説をしていきます。ABC(活動基準原価計算)とは、Activity Based Costingの略で、会社の活動をベースにした原価計算という意味です。登場当初は「製品原価の歪み」を無くして、正しい製品/サービス原価を計算するシステムとして注目されました。

ABCが登場する前の『原価計算基準』による原価計算の問題とは何でしょうか。林(2022)では著書で「会計革命の始まり」と題して、ドラッカーの言葉を引用しています。

新しい原価計算への会計革命の引き金を引いたのは、工場用オートメ(オートメーション)機器のメーカーだった。オートメ機器の顧客である工場の人たちは新しい機器を欲しがった。NC(数値制御)工作機械やロボットはジグや工具を迅速に付け替えることで段取時間を大幅に削減できた。オートメ機器の利点は、品質を向上させ、欠陥製品を生産せず、かつ型式や製品の変更にともなう機械の遊休時間を大幅に削減することによって、非生産時間を減らすことにあった。だが、そのような利点は、当時の原価計算では把握されなかった。(『P・Fドラッカー経営論』ダイヤモンド社より)

林(2022)によれば、伝統的原価計算の一番の問題は「段取りに要した費用が新たな価値を生まない」という点を埋没させていることを指摘しています。そしてこれが「会計革命の幕開け」としています。・・・何だか大きなお話になりましたので、これらの内容を実務的なイメージがつきやすいように下図⑩で図解してみました。

ABCの特徴の一つに、活動に集計された原価を製品に配分するための配賦基準に、多様なコストドライバーを利用することです。上図⑩の具体例で説明しますと、発注回数・段取り時間・検査時間・出荷回数がそれにあたり、原価を増減する様々な要因のことを指します。

ちなみに、これらABCを用いた製品原価の算定以外にもABCを用いたコストマネジメント活動のことをABM(活動基準コストマネジメント:Activity Based Management)と呼ばれています。

あと原価計算に限らず、会計領域で気になる単語に、国際財務報告基準(IFRS)があるのではないでしょうか。もちろん原価計算実務にも影響を及ぼしています。次でじっくり解説していきます。

4.国際財務報告基準(IFRS)対応のポイント:研究開発費

公認会計士の阿部(2022)は、国際財務報告基準(IFRS)の任意適用企業の増加を考えると、IFRSと『原価計算基準』との関係から、『原価計算基準』の改正を求める意見がありうるとし、実務者へのアンケート結果などを踏まえた私見を論文を『企業会計』に寄稿しています。そして結論的には『原価計算基準』は「緩やかな実践規範であり、可能な限り弾力的に運用することにより、実務における多様な原価計算の手法の適正性を解釈するうえで、十分に機能していると解される」としています。

で、国際財務報告基準(IFRS)で大きなインパクトを与えたのが研究開発費領域ですが、原価計算とどのように関わってくるのでしょうか。実務対応のポイントを中心に解説していきます。

4-1.自動車業界のCASE対応とIFRS導入:研究開発費の会計処理

話は戻りまして、自動車業界のCASE対応。膨大な研究開発費が必要とされるのは容易に想像できますが、研究開発費と製品原価の関係はどうなるのでしょうか。

櫻井(2012)は「IFRSが導入されると、研究費は将来の経済的便益を創出する可能性が低いから従来通り費用として処理するものの、一定の条件が満たされる限り開発費について資産として計上されることになる。IFRSが求めるように、一定の条件を満たす開発費を資産計上することになると、企業の負担が増えることが想定される」としています。

それに対して、トヨタグループ出身の足立・梅田(2022)はIFRSによって「研究開発費における原価管理が進化する一方で、『基準』との乖離がさらに進んだ部分である」としたうえで「研究開発費の定義にもよるが、トヨタグループ企業の多くでは受注・量産化が決定している新製品の設計および生産準備費用は期間費用ではなく、製造間接費として処理したうえで製造原価と棚卸資産に按分して、製品群と対応させている」としています。

この櫻井(2012)と足立・梅田(2022)の論文。ちょっと難しいですが、実務のリアルを知る上で重要なポイントではないかと考え、図解しました。

上図⑪を簡単に補足します。国際財務報告基準(IFRS)は研究費(R:Research)は将来の経済的便益を創出する可能性が低いから従来通り費用として処理するものの「一定の条件」が満たされる限り、開発費(D:Development)は資産化されるということです。そして、この「一定の条件」をトヨタグループは「受注・量産化が決定している」ことを区分基準にしている訳です。(ぶっちゃけて説明しますと、)今までR&Dは「将来的に全部失敗するかもしれませんよ~」ということで全て費用にしていましたが、IFRSが「R&DのうちDは製品化がほぼ確実。実質、工場で量産しているものと一緒でしょ!!」ということで製品原価と同様に資産化したということです。

4-2.製造原価(=工場)と研究開発費(=研究所)の比較

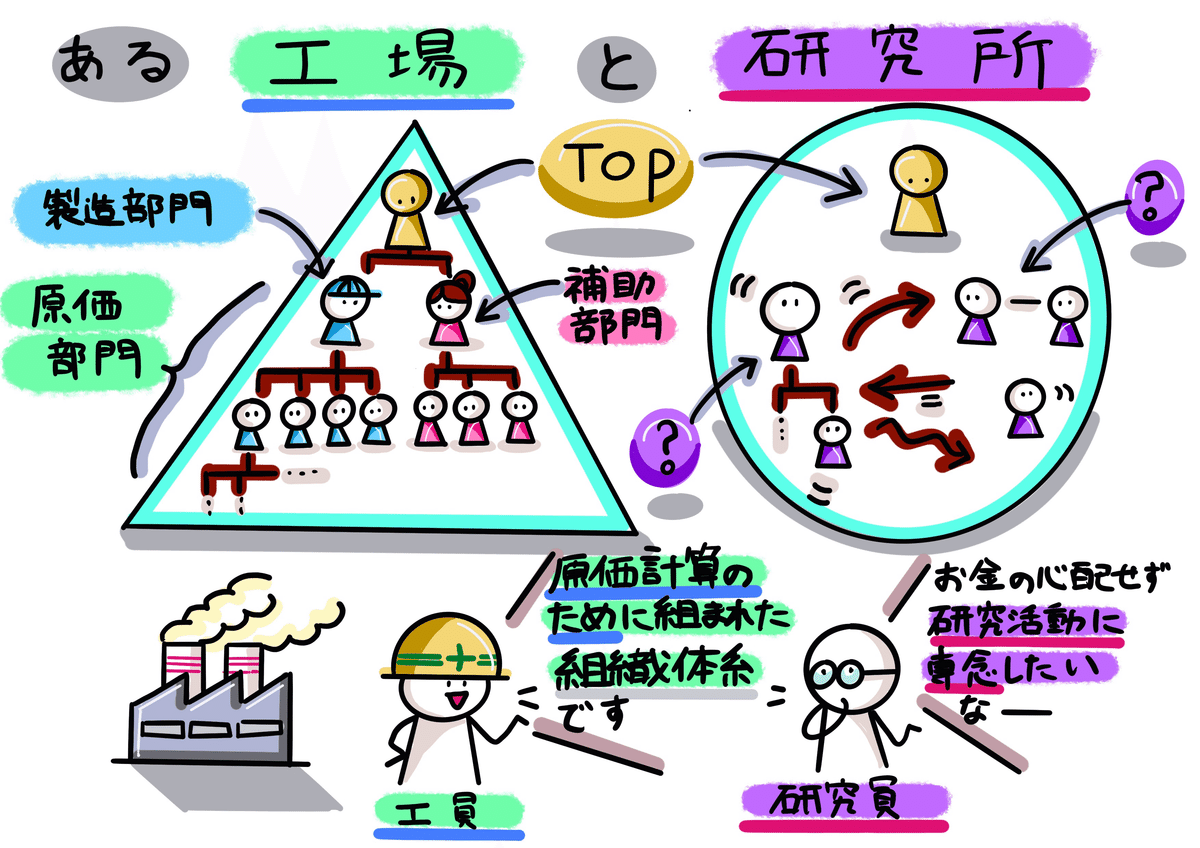

ちょっと「研究開発費」という用語があまり馴染みのない言葉だったかもしれませんよね。そこで一般的な「製造原価=工場」と「研究開発費=研究所」という整理をしてみました。

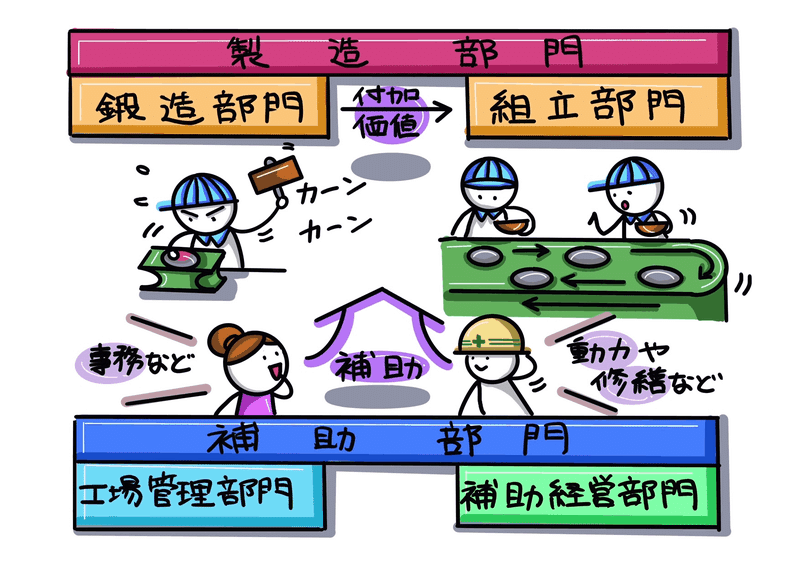

まず工場。『原価計算基準』の基準一六では原価部門を「原価の発生を機能別、責任区分別に管理するとともに、製品原価の計算を正確にするために、原価要素を分類集計する計算組織上の区分をいい、これを諸製造部門と諸補助部門とに分ける」とされています。ここからわかるように、原価部門は職能の部門ではなく、計算組織上の区分であり、原価管理と正しい製品原価の計算が出来るように設定する必要があります。

つまり「原価計算のための組織体系にしてね!」という訳です。

この上で、ある「製造原価=工場」と「研究開発費=研究所」の比較が下図⑬です。工場は「原価計算のための組織体系」に対して、研究所は成果が大事。単純にコスト削減しようものなら、研究員のモチベーションが下がって将来の芽を摘んでしまう・・・恐れがあり「お金の管理」という面では何やら良く分からない組織体系(?)になっているのが殆どです。

ところで上図⑬の右側の研究員の発言。経理部門として何かできないのでしょうか。これだけで管理会計論の記事を1本書けそうですが「予算の機能」に着目すればできます。工場の「原価計算のための組織体系」が機能しているのは、各原価部門の所属長に「予算の機能」を持たせているからです。つまり各原価部門は、与えられた予算に対して仕事のPDCAを回すわけですが、このことが「お金の心配」につながり、コスト意識を醸成することになります。「とある」研究所を想定して説明してみましょう。

この「予算の機能」を組織ごとに持たせず、勘定科目ごとの主管部門にもたせることで、研究員は「お金の心配」から解放されます。具体例を挙げますと、例えば「研修費の予算」。工場では各原価部門ごとに研修費の予算を提示し、経理部門が直接、各製造部門の所属長相手にPDCAが回っているか、工場現場ごとに厳しくチェックします。他方で研究所は、主管部門である人事部門が一括して研修費のPDCAを回すので、各研究現場に経理部門のチェックが入ることは通常無くなる訳です。要は各現場で行っていた予算業務を、主管部門(研修費の例では人事部門)が代わりに担う運用になります。(ぶっちゃけて説明しますと、)研究部門が研究活動に専念できる代わりに、経理部門が原価維持・原価改善がやりにくくなる・・・という種明かしになります。

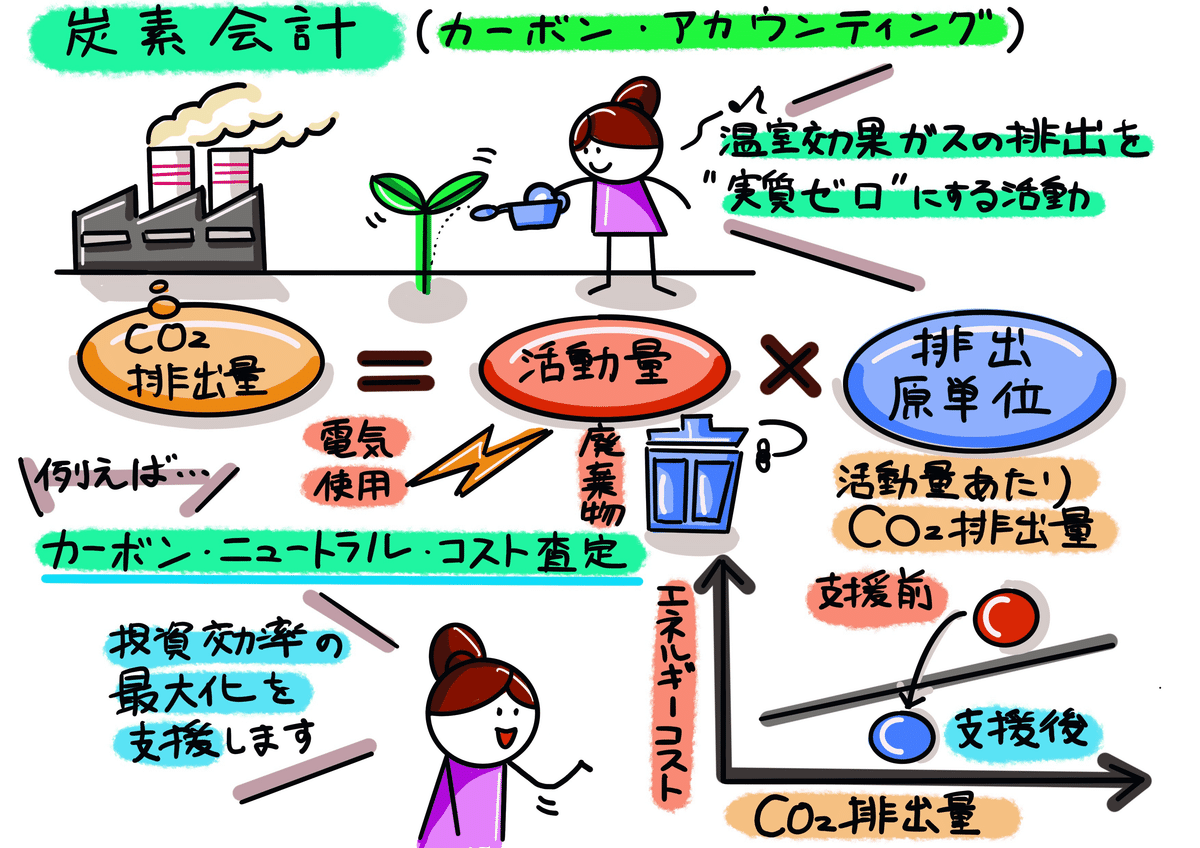

5.お金で測れない?非財務指標も管理項目:炭素会計など

最後にぜひおさえておきたい「炭素会計」と「監査や税務調査対応」について補足します。

5-1.脱炭素の取り組みの一つ:炭素会計の用語解説

環境問題に関するニュースは、企業だけではなく家庭における取り組みについても強い関心があるテーマではないでしょうか。実際に、サービスや商品を利用する際にも、環境に優しい製品であるかどうかで選択されるか否か変わる時代となっています。企業が成長し存続し続ける上では、環境への取り組みは必須である時代となり、その取り組みを公開し安心を提供する必要があります。こうした企業の取り組みの一つに「炭素会計(カーボンアカウンティング)」があります。(e-dashホームページより引用)

CO2排出量算定とは、企業運営の中で発生するCO2を算定し脱炭素活動における指標を作るための基準値を導きだすことで、上図⑭のようなCO2排出量の計算式を採っています。また企業におけるカーボンニュートラルの効果を確認する方法に「カーボンニュートラルコスト査定」があり、企業におけるCO2排出にかかる費用を算定し、活動結果によりどの程度のコスト削減が出来ているかなどの指標に利用します。(e-dashホームページより引用)

管理会計の理論にあてはめますと、会計フリーアプローチとよばれる「利益や費用といった会計指標のない」管理手法のひとつになり、製造現場での原価管理の根幹は「原単位」になります(河田、2009)。また足立・梅田(2022)によりますと、トヨタグループ企業の製造現場においては「作業能率や直行率、稼働率や可動率といった非財務指標を管理することが中心であり、これらを原単位に沿って管理していくことで原価維持を図っている」としています。製造現場では、作業標準を維持することが安全や品質、納期さらには環境対応など、工場としての日常管理の基礎となっているんですね。

5-2.どうする?監査や税務調査対応とアサーション

以上、いかがだったでしょうか?原価計算のお話を学術論文等交えながら「実務側に振り切って」記事にしてみました。「こんな世界もあるんだ~」と軽い気持ちで読んでいただくのも全然OKですし、これから(会計監査や税務調査の)実務の現場に行く前の読み物としていただければうれしいです。

最後に会計監査や税務調査を「する側」と「される側」の主張を取り上げてみました。必要なのは「アサーション」。相手を尊重することかなぁ~と考えています。これも自戒の意味を込めて・・・。

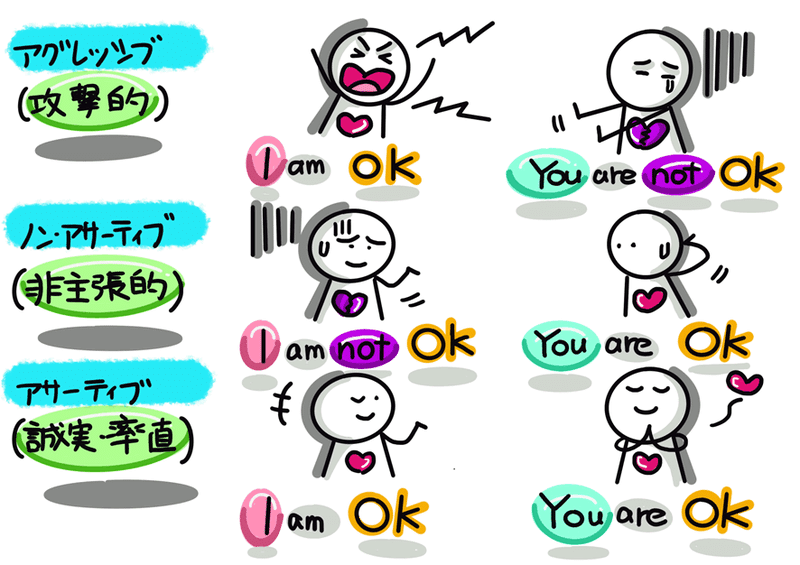

〇攻撃的自己表現(アグレッシブ)

「する側」の発言傾向・・・「ちゃんとやってよ」「だから企業経理は」等

「される側」の発言傾向・・・「専門家のクセにしらないの?」等

自分の考えや気持ちを伝えることはできるのですが、自分の言い分を一方的に通そうとして、言い分を相手に押し付けたり、言いっ放しにしたりすることです。 ”I am OK, You are not OK.”

〇非主張的自己表現(ノン・アサーティブ)

「する側」の発言傾向・・・「どうせ監査法人は嫌われものさ・・・」等

「される側」の発言傾向・・・「企業経理の宿命・・・しょうがない」等

自分の考えや気持ちを言わず、言いたくても自分を抑え、結果として相手の言うことを聞き入れてしまうことです。非主張的な人は、相手にとっては都合よく頼りにされ、排除もされないのですが、それを続けていると、引き換えに心理的なストレスを負い、メンタル不調に陥っていくこともあります。 ”You are OK, I am not OK,”

それでは、アサーション、つまりアサーティブな自己表現とは、どんな表現なのでしょうか。それは「攻撃的自己表現」と「非主張的自己表現」の黄金率ともいえる自己表現です。 ”You are OK, I am OK,”

※参考文献

【雑誌】

・櫻井通晴(2012)「IFRSが及ぼす日本企業の原価計算への影響―「原価計算基準」との関係で」『専修マネジメント・ジャーナル』専修大学。

・阿部光成(2022)「公認会計士からみた「原価計算基準」―緩やかな実践規範として機能し続ける基準」『企業会計 Vol.74 No.4』中央経済社。

・籏本智之(2022)「大学教育からみた「原価計算基準」―環境は変われど「化石」にはならない」『企業会計 Vol.74 No.4』中央経済社。

・足立直樹、梅田浩二(2022)「トヨタグループ企業の原価管理と原価教育」『企業会計 Vol.74 No.4』中央経済社。

・梅田浩二、足立直樹(2022)「自動車産業における「原価計算基準」の弾力的適用」『企業会計 Vol.74 No.4』中央経済社。

【書籍】

・河田信(2009)『トヨタ原点回帰の管理会計』中央経済社。

・木村彰吾(2009)「原価企画とTPS」河田信編著『トヨタ原点回帰の管理会計』中央経済社。

・谷武幸(2012)『エッセンシャル原価計算』中央経済社。

・中川優(2012)「直接原価計算」谷武幸編著『エッセンシャル原価計算』中央経済社。

・梶原武久(2012)「ABC/ABM」谷武幸編著『エッセンシャル原価計算』中央経済社。

・林 總(2022)「新しい原価計算」『原価計算の基本』日本実業出版社。

<以上となります。最後まで読んで頂き、ありがとうございました。>

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?