図解!税法入門⑦【消費税】

『図解!税法入門』を全7回にわたってnote記事にUPしていきます。第7回目は消費税。「消費税のしくみ」の説明をしていきます。一緒に楽しく勉強していきましょう!

第1回:総論

第2回:憲法

第3回:実務

第4回:所得税

第5回:相続税

第6回:法人税

第7回:消費税 ←今回の範囲

では、内容に入っていきます。

1.誰がどのように消費税を納めるの?

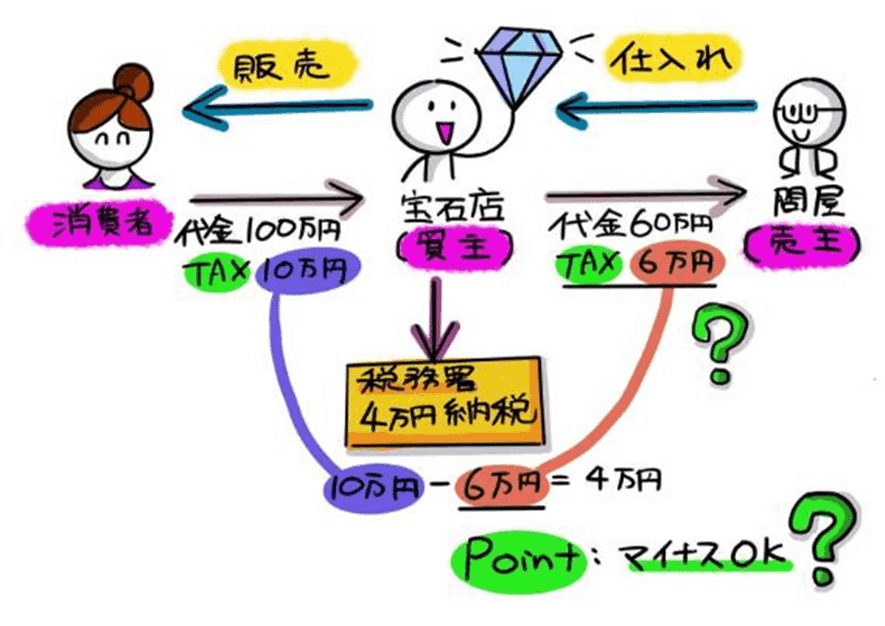

お客さんが支払った消費税を事業者が預かった上で納税するのが消費税の基本的な仕組みです。まずは消費税の大まかな枠組みを見ていきましょう。

取引全体で10万円の消費税を宝石店(買主)4万円、問屋(売主)6万円で分担していますが、その前提に売主である問屋が別途、6万円を税務署に納税していることが条件になります。

ポイントは、問屋(売主)に6万円の消費税分を支払いましたが税務署に納税する際に6万円を差し引けるか?がインボイス制度で問題になります。

売主に支払った6万円。買主の納税時にマイナスできるかは、本当に売主が、この6万円を納税しているかに掛かっています。売主である仕入れ先が納税したことを証明する書類のことを”インボイス(適格請求書)”と言います。インボイスが「ある」「なし」に場合分けして見ていきましょう。

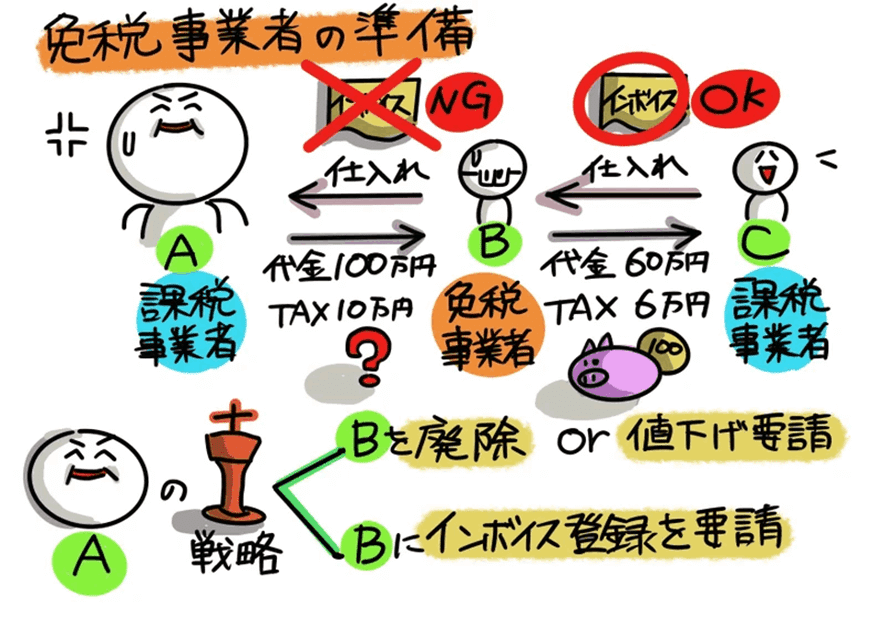

まず”売主”に焦点を当てていきましょう。消費税を納めなくても良い会社があります。基準期間における課税売上高が1,000万円以下を「免税事業者」といい、この会社がそのままだとインボイス発行NGということです。

そして納税義務の判定に用いる基準期間については、個人事業者と法人に区分して下図のように規定されています。

次に”買主”に焦点を当てていきましょう。買主は誰か?が重要です。

以上、売主の立場を横軸、買主は誰かを縦軸のマトリックスにしました。

ご参考までに、2023年10月導入のインボイス導入の概要をまとめました。

消費税とインボイスの概要は以上です。これから具体的な仕組みに入っていきます。

2.経理部門も悩む…消費税がかかるもの、かからないもの。あと軽減税率も?

消費税法上、事業者は「国内において行った課税資産の譲渡等につき消費税を納める義務がある」とし、その課税資産の譲渡とは「事業として対価を得て行われる資産の譲渡および貸付ならびに役務の提供のうち、非課税取引以外のものをいう」とされています。

なお2019年10月1日に消費税率が8%から10%に引き上げられると同時に、軽減税率制度が導入されました。

3.消費税の確定申告もろもろ・・・ところで、仕入れ税額控除って何だっけ?

確定申告は次の3Stepで計算します。(一般課税のケース)

・Step.1:課税売上に対する課税標準額、消費税額を計算します。消費税率10%の内訳は、国税7.8%、地方税2.2%になります。

・Step.2:仕入れ税額控除の元となる「課税売上割合※」を算出します。95%以上の場合は、課税仕入れに係る消費税を全額控除出来ますが、95%未満の場合、一部しか控除出来なくなります。

※(課税売上+免税売上)/(課税売上+免税売上+非課税売上)

・Step.3:確定申告書に控除対象仕入税額(国税7.8%分)を計算します。更に「22/78」を乗じて、地方消費税を計算します。

消費税の確定申告にあたっては、お客さんから受け取った消費税の合計額から、仕入れ先や外注先に支払った消費税額など合計額を差し引いて、残額を国等に納めることとなります。この差し引かれる金額=「控除対象仕入税額」の考えが、より重要になってきます。インボイス発行事業者になるための登録制度が「適格請求書発行事業者登録制度」です。

また登録申請が完了した後の登録番号は、法人番号を有する法人と法人番号のない個人事業者・人格のない社団等に区分。登録番号の確認問題も出てきますが、国税庁のホームページにおいて登録後速やかに公表されます。

これから消費税の課税事業者になった場合を説明します。

消費税の端数は、積もり積もって大きな金額になります。端数処理を切り口に見ていきましょう。

また適格請求書の記載内容にも、登録番号の記載の他、税率ごとに合計額を記載する等のルールが設けられています。

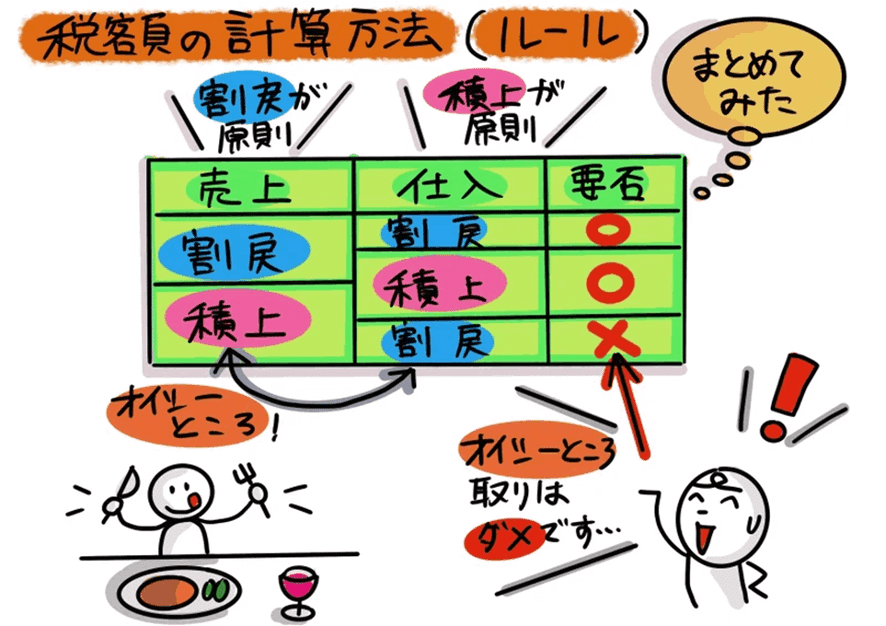

次に決算や確定申告の集計時。消費税申告書を作成する際の税額の計算方法ですが、割戻方式と積上方式の2方式があります。

なお売上税額の計算で積上方式を採っている場合は、仕入税額の計算で割戻方式を採るというのは認められないので注意が必要です。

おまけです。改正で注目が集まる消費税実務。経理部門は大変ですよね。

4.できるだけラクしたい! 簡易課税制度って、どこが「簡易」なの?

免税事業者(下図ではBさん)がインボイスの発行事業者(課税事業者)になる場合、従来の制度上、原則課税と簡易課税の2パターンありました。

簡易課税制度とは、実際の課税仕入れ等の税額を無視して、課税売上高から仕入税額控除を計算する方法です。

そして2023年度の税制改正大綱。この2パターンに更に新メニューの「特例」が加わり3パターンになりました。制度の「選択誤りのリスク」が高くなったと言えます。

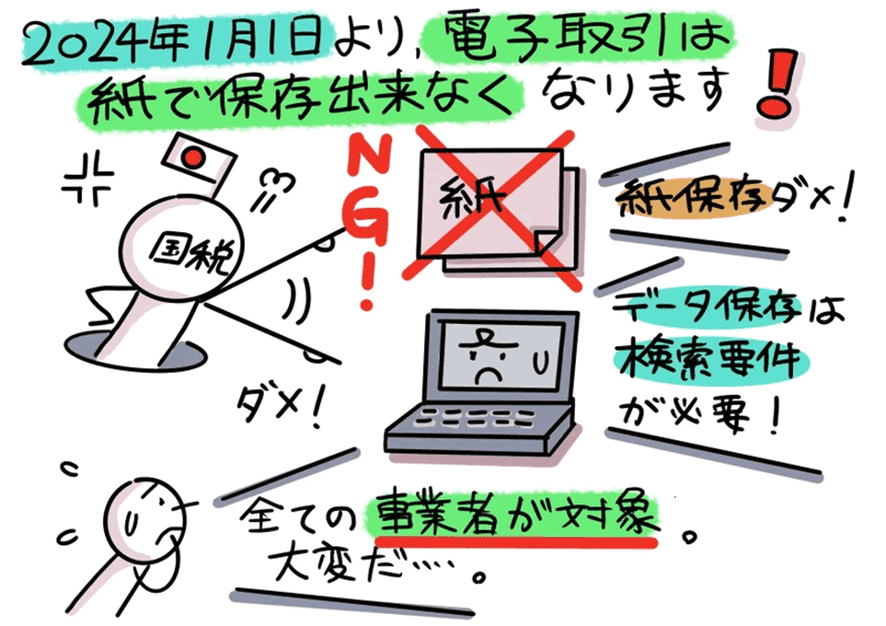

5.インボイス後の税制改正ってどうなるの?~電子帳簿保存法改正など

インボイス制度のインパクトが強すぎて、後に控えている電子帳簿保存法の改正やデジタルインボイス等、DXまで見据えた「デジタル化」対応が霞んで見えますが、実は相当厄介です。

まず関連用語の知識の確認です。日本語に翻訳するといずれも「デジタル化」。でも両者は大きく異なります。

より進んだデジタライゼーション。それは「個別」が対象ですが、もっと進化したDX(デジタルトランスフォーメーション:Digital Transformation)は「組織横断/全体」が対象になります。

これから「電子帳簿保存法」改正をざっくり解説します。

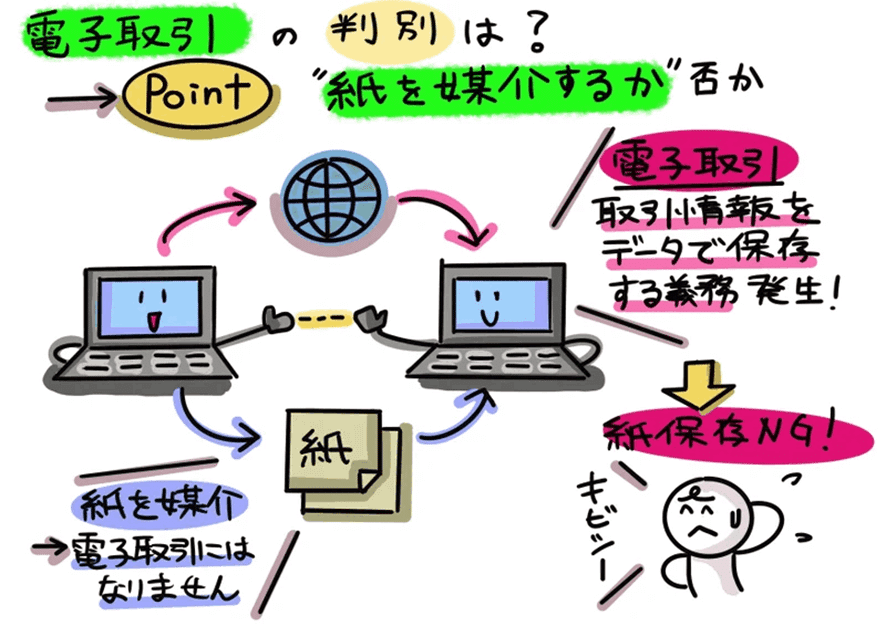

電子帳簿保存法の区分について見ていきましょう。義務化は「③電子取引」のみになります。

ところで、”電子取引”とは何でしょうか?

次の2つの要件を電子取引は満たさなければなりません。

・真実性の要件:データ改ざんの恐れがないか?

・可視性の要件:誰もが確認できるデータか?

真実性を確保するためには、①~④項目のうち、1つをクリアする必要があります。

①取引先にタイムスタンプを付与してもらう。

②自社でタイムスタンプを付与する。

③記録の訂正、削除をした場合に履歴が残るシステムで保管する。

④自社独自の事務処理規程を定め、その規程に沿った運用を行う。

可視性の要件とは、誰もが確認できる要件を言います。検索要件も定められており、以下の記録項目により検索できる要件も満たす必要があります。

①取引年月日 ②取引金額 ③取引先

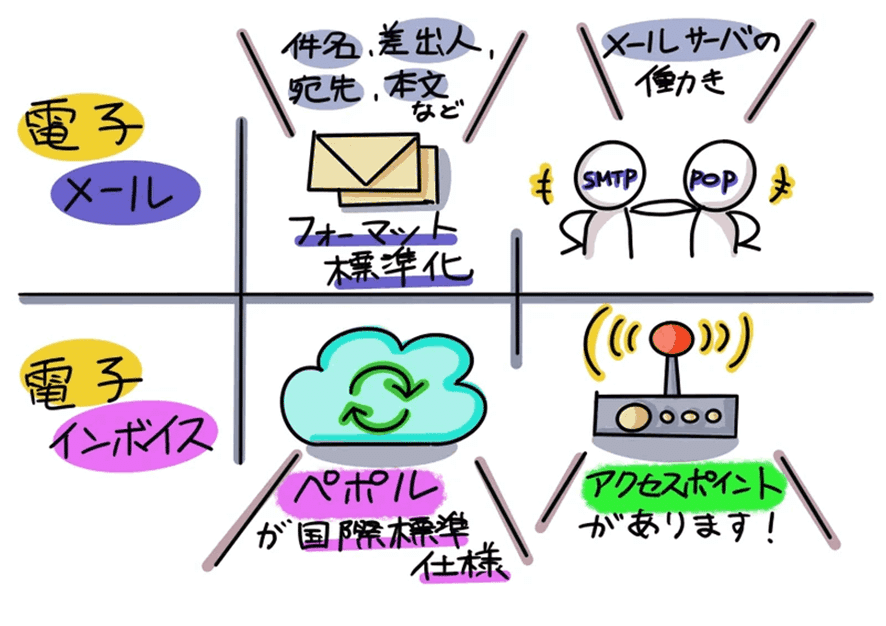

また、デジタルインボイスの導入部分をざっくり解説します。デジタルインボイスは、電子メールを例に説明するとイメージがつきやすいのでは。

・SMTP(Simple Mail Transfer Protocol):メールを送信する仕組み。

・POP(Post Office Protocol):メールを受信する仕組み。

第1に、電子メールのフォーマットは標準化されています。同様に電子インボイスも、ペポル(Peppol)と呼ばれる国際標準仕様で標準化されていれば、電子インボイスのやり取りが出来るということです。

第2に、電子メールのSMTPとPOPのメールサーバの働きに似た動きを、電子インボイスでは「アクセスポイント」を使って行われます。

6.もしも価格設定の問題で悩んだときは?

最後に消費税、というより価格設定の問題です。消費税分をどうするか、シミュレーションし、双方納得の価格設定が重要になります。

7.いよいよエピローグ・・・・・・ではない?!

これまで『図解!税法入門』を全7回にわたって投稿してきました。これで全て完了・・・・・・ではありません!!実は”折り返し地点”に過ぎません。

えっ・・・??と思われるかもしれませんが、駅伝に例えるなら”往路”を走ったに過ぎず、今まで全7回で見てきた内容を「確認問題」で振り返ろうと考えています。確認問題と言うとちょっと堅苦しいので、いわば「クイズ形式」で『図解!税法入門』を振り返ろうということです。名付けて『クイズ!税法入門』を全7回で次回よりお届けします。

「復路(クイズ形式のコンテンツ)のために、今まで往路を走ってきた。」

・・・次回以降も引き続き、宜しくお願い申し上げます。

<以上となります。最後まで読んで頂き、ありがとうございました。>

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?