図解!税法入門⑥【法人税】

『図解!税法入門』を全7回にわたってnote記事にUPしていきます。第6回目は法人税。「法人税等のしくみ」の説明をしていきます。一緒に楽しく勉強していきましょう!

第1回:総論

第2回:憲法

第3回:実務

第4回:所得税

第5回:相続税

第6回:法人税 ←今回の範囲

第7回:消費税

では、内容に入っていきます。

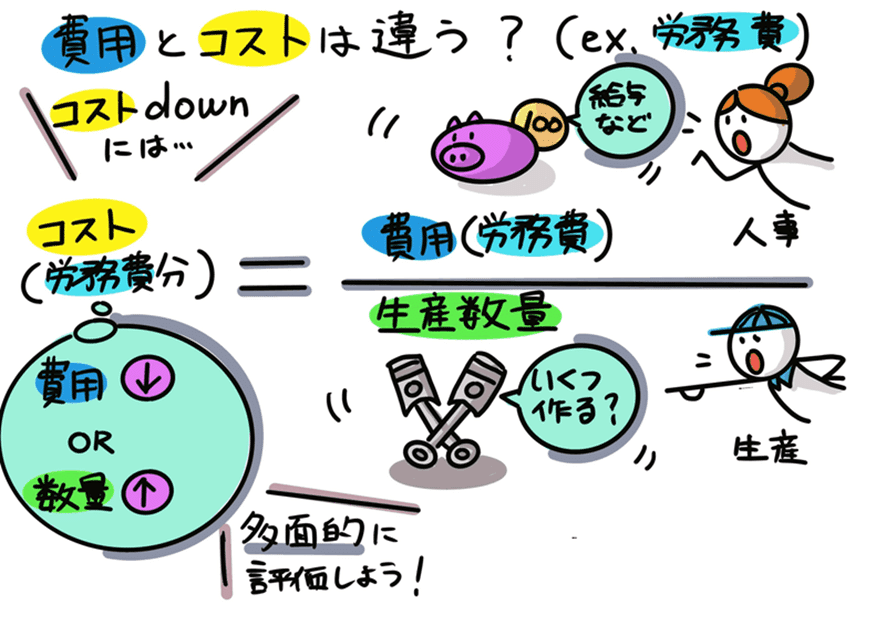

1.簿記を「作る」視点の前に「使う」視点で、企業会計を学ぶ。費用とコストは違う?

今回の法人税と、次回の消費税。主役は「働く人」です。製造業をモデルケースに「会社で働く人はどんな人?」、「どんな費用が発生するの?」の前提をお話します。

「費用とコストは違う」と言われています。どう言うことでしょうか?次の数式で捉えると、生産状況を含め、多面的に評価できるようになります。

コスト(労務費分)= 費用(労務費)/生産数量

一般的に製造費用は外部メーカーからの「原材料費」と、会社内部で管理する「加工費」に分けられますが、管理上、「加工費」の中の「労務費コスト」と「設備費コスト」が大きなウェイトを占めてきます。

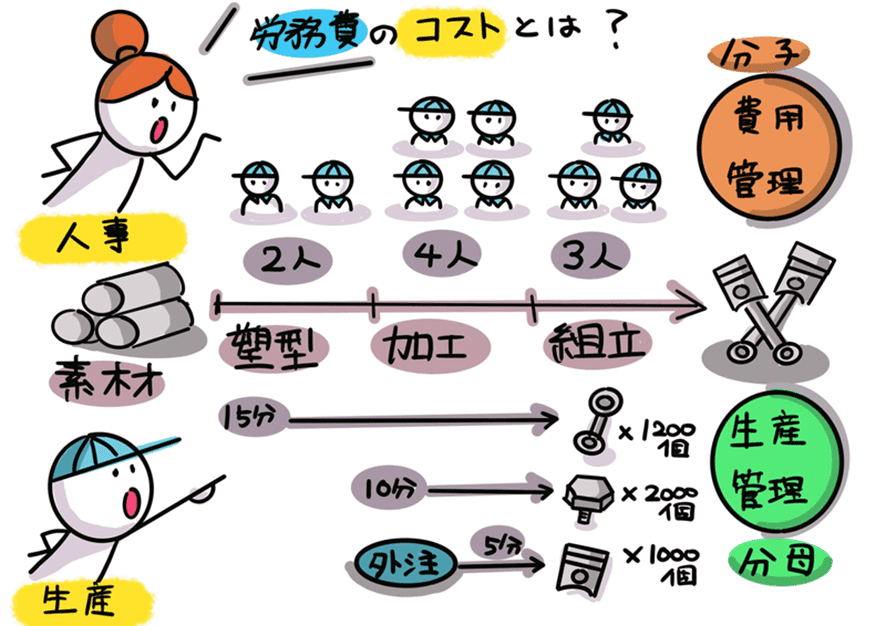

規格化された標準的な製品を連続大量生産する前提に話を進めます。工程別に要員が配置されており、部品ごとに通る工程が異なります。部品ごとに工程別コストを積み上げていく訳です。

まず下段の生産管理部分で、コスト計算の分母部分になります。塑型で形を作って、加工で磨いて、複数の部品を組み立てるイメージです。次に上段は、要員ごとの労務費が費用管理され、コスト計算の分子部分になります。これを下段の生産管理部分で割り労務費コストを計算します。

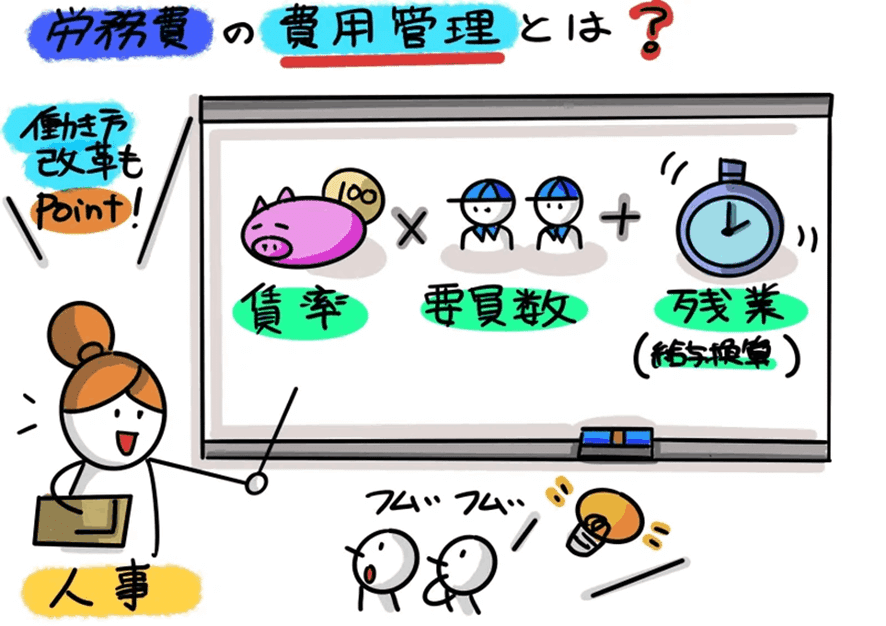

分子の労務費の費用管理について、掘り下げて見ていきましょう。大抵、価格転嫁でイメージするのは「賃率」では。賃金のベースアップが賃率に跳ね返ってくるからです。でも「賃率」って経営者でも中々動かすことは難しそうですよね。そこで着目するのが「要員数」「残業」。働き方改革が叫ばれる現在、特に管理が重要となってきている2項目です。

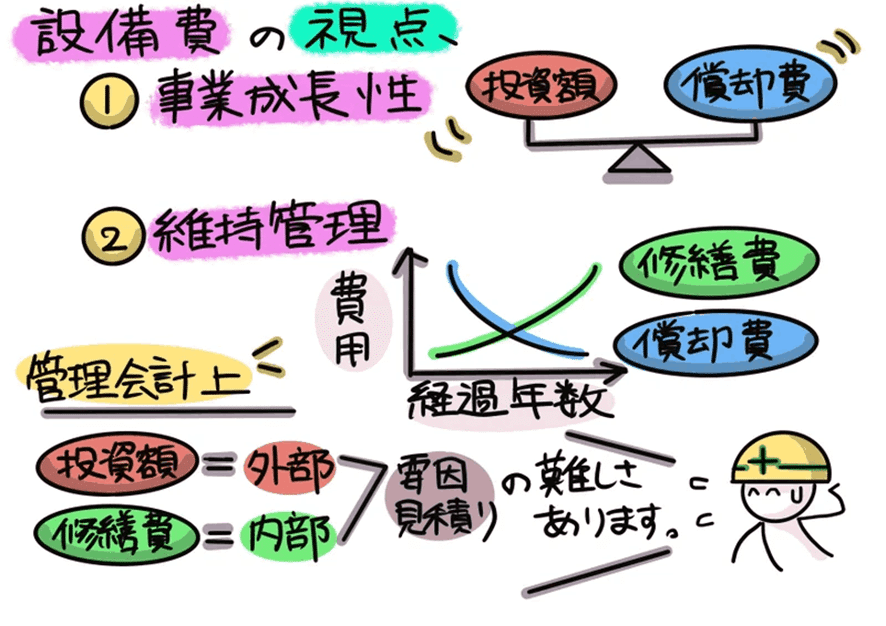

他にも法人税の実務では、設備の「減価償却の実務」が特に重要になってきますが、設備部門の関連コストの内容に入ります。特にインパクトがあるのが「エネルギー費」。変動費部分です。他方、修繕部門の視点では、固定費部分にあたる減価償却費と修繕費にも着目します。

ところで最近ニュースで話題の「価格交渉の問題」。例えば、「減価償却費を価格交渉につなげられるか?」の問題はどうでしょう。極端な例を挙げると、発注者が計画発注量を過大に見積誤り、結果として無駄な設備投資を受注者にさせてしまった場合、発注者が損害補償のために値上げ交渉に応じることも想定されます。

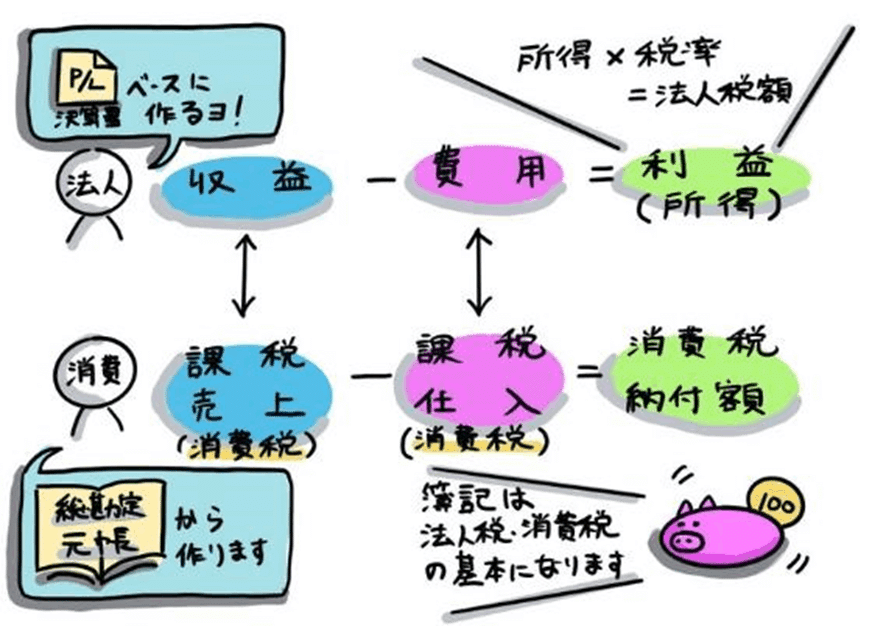

2.利益と所得は別物?~まずは簿記のしくみを知ろう!

ここから、簿記を「作る」視点で見ていきます。

これから簿記一巡の仕組みを見て行きましょう。

簿記一巡の流れを見ましたら、法人税、消費税の税額の計算について、それぞれ見て行きましょう。

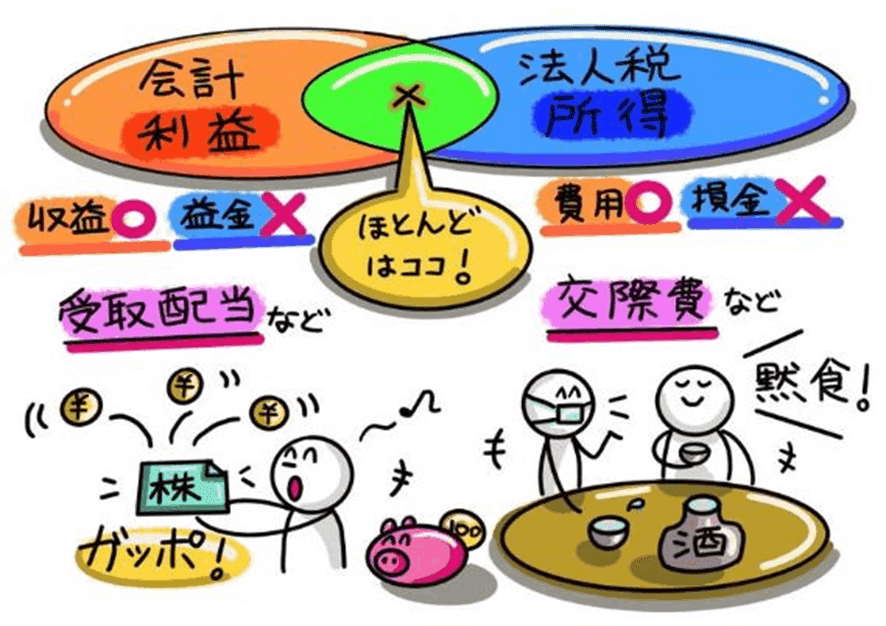

法人税は内国法人の所得に課税され、その課税標準は各事業年度の所得金額となります。会計と法人税は「もうけ」の範囲が異なります。

・会計 :利益(もうけ) = 収益 - 費用

・法人税:所得(もうけ) = 益金 - 損金

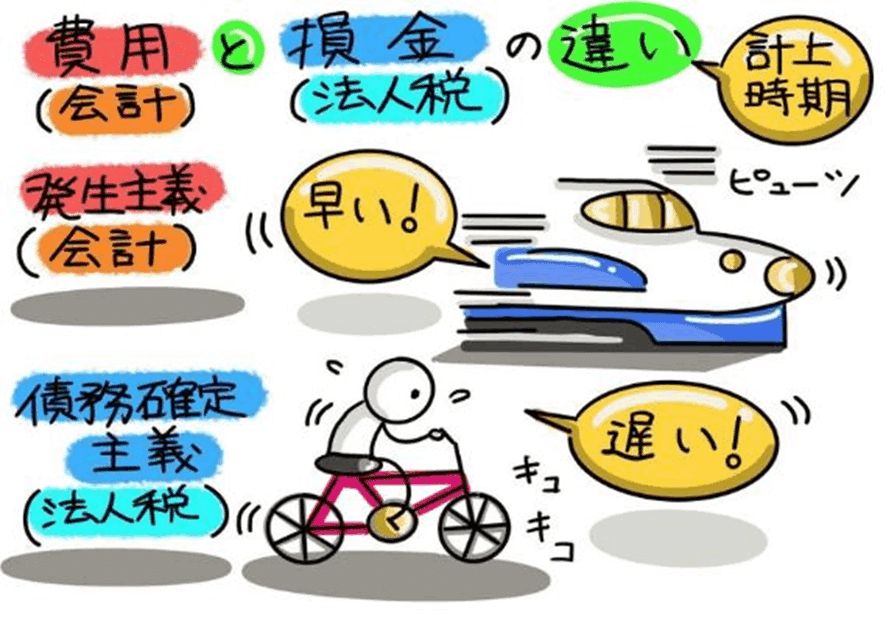

では「会計と法人税」の一番の違いは何でしょうか?費用(損金)の計上時期の「早さの違い」だと考えます。ゆえに法人税独自の「債務確定主義」という考えが重要です。法人税法上、販売費および一般管理費の計上は債務確定主義の3要件によって行われます。

・債務が成立していること

・具体的な給付をすべき原因となる事実が発生していること

・金額を合理的に算定することができるものであること

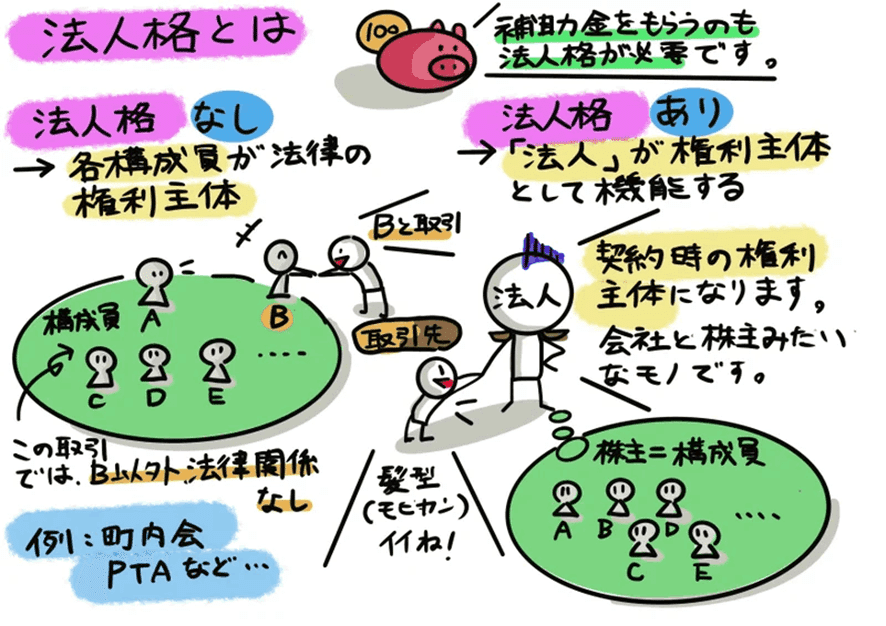

3.法人税を納めるには、どんな法人? 身近なサークル活動やPTAとの関係

例えば町内会やサークル、PTA等の任意団体。対外的な信用度は低く、契約書や財産が個人名義となっているため、変更するときなどは法人よりも手間がかかります。また、行政からの補助金や助成金を受けるためには、法人であることが条件となっているので、これらを受けたいときは法人として設立する必要があります。

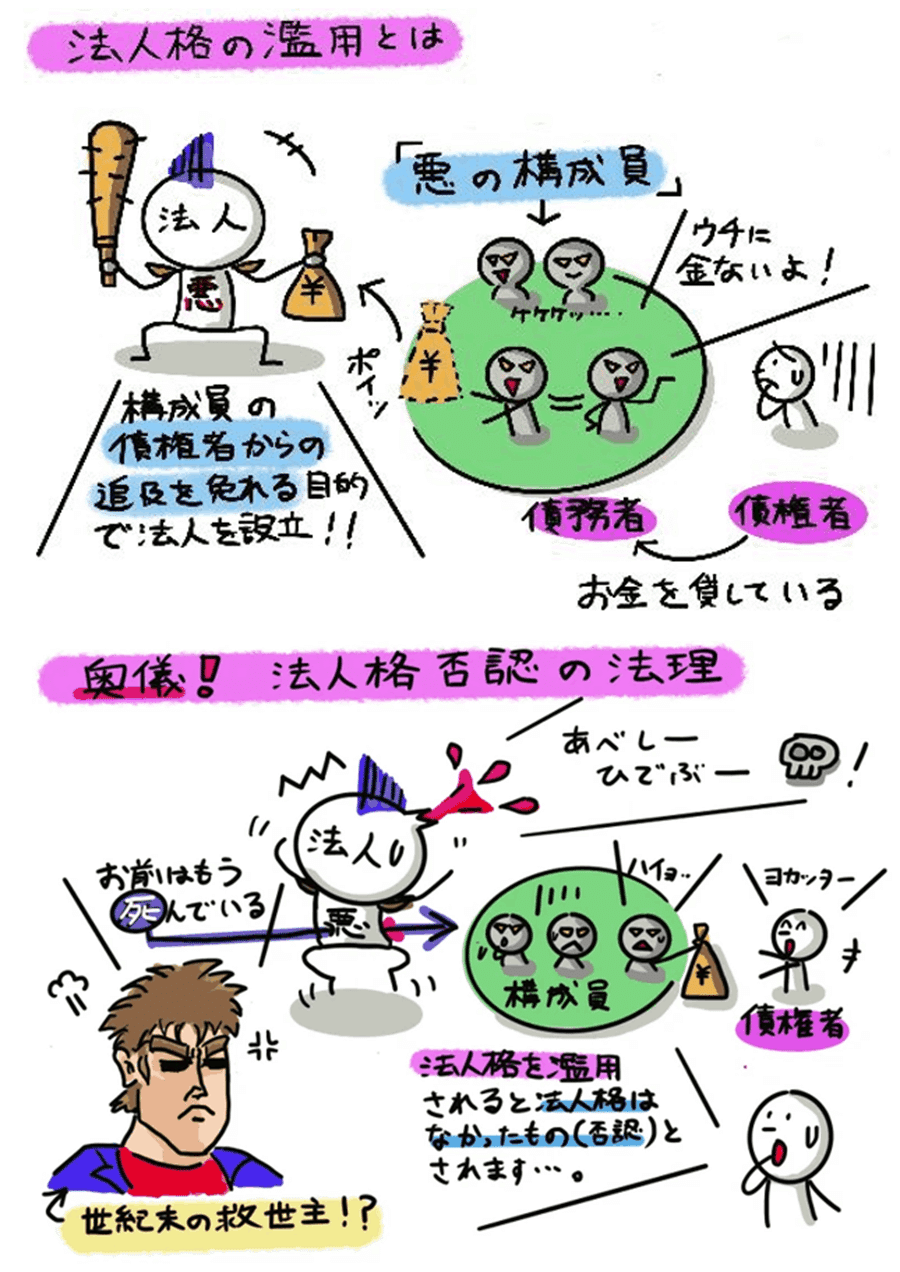

例えば株式会社等、法人はその構成員と別個の法人格を有しています。法人が構成員により意のままに道具として支配され、違法または不当の目的により、法人格が濫用される場合も・・・。法人格が濫用された場合、法人格が否認され、法人の独立性(法人の分離原則)を否認するという法理が使われます。司法の「伝家の宝刀」炸裂!!という訳ですね。

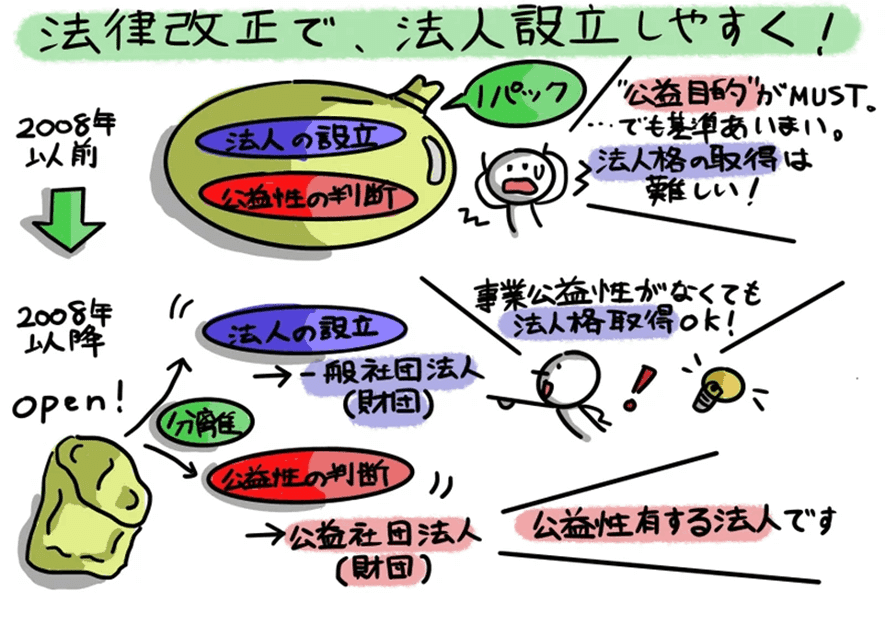

法人税と言うと「会社の税金」とのイメージがありますが、会社以外にも法人税を納める必要のある法人があります。2008年に制度改革が行なわれ「公益法人制度改革関連3法(①一般社団、財団法人法、②公益法人認定法、③関係法律整備法)が整備されています。

これから”非営利法人と営利法人の違い”を見ていき、会社法と税を解説していきます。

営利法人の代表格として、「株式会社」と非営利法人を比較してみましょう。

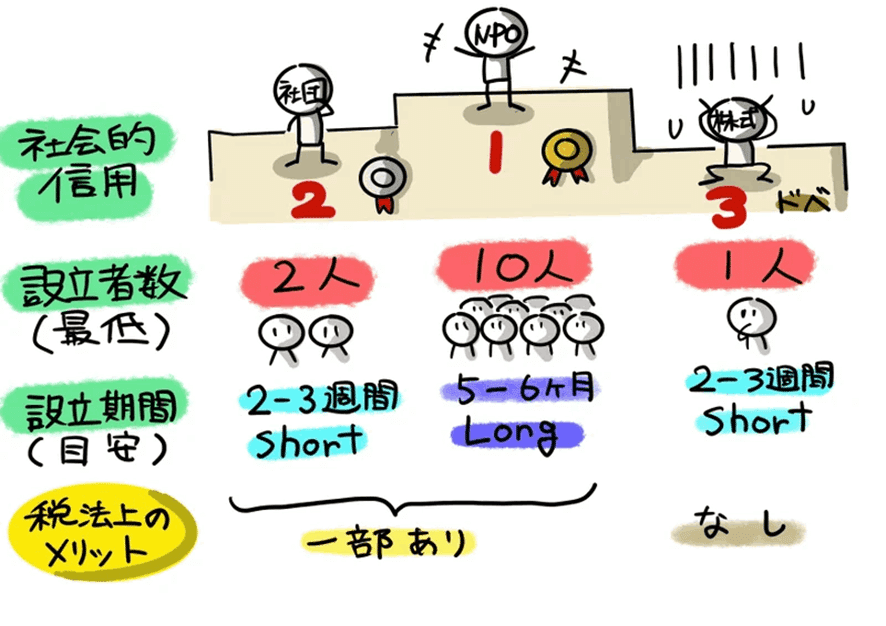

また主な相違点について、「株式会社」と非営利法人の比較を一覧にしました。NPO法人は設立の手間がかかる分、社会的信用も高いんですね。税法上のメリットにも差が出てきます。

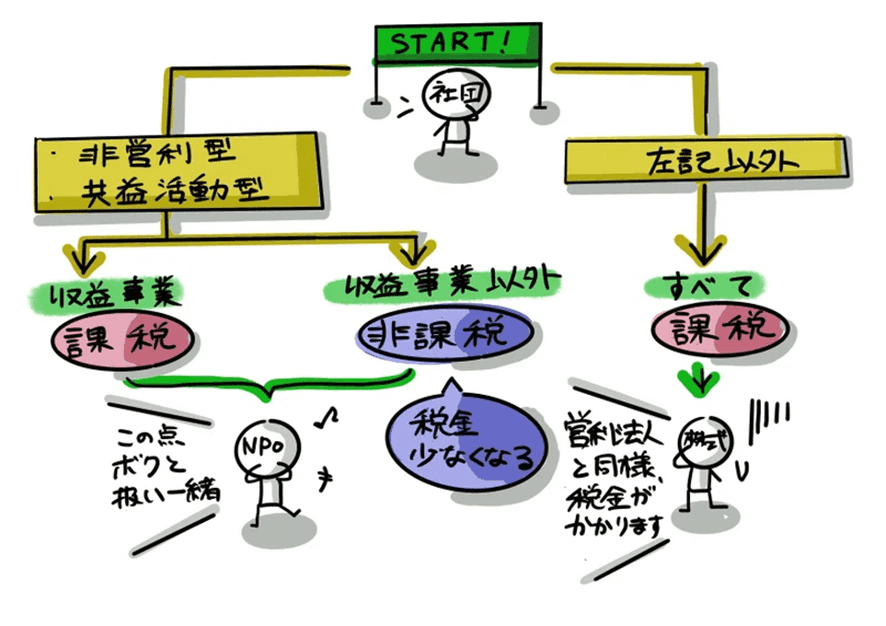

一般社団法人は、原則として、寄附金や会費収入など含め全ての所得が課税対象となります。しかし、非営利性を徹底しているなど「非営利型」の一般社団法人については、法人税法の定める「収益事業」から生じた所得のみが課税対象となり、寄附金や会費収入等については課税されません。

4.赤字でも法人税を納めるの? 法人税はどのように計算するか?

第4回目で見てきました、所得税の税額控除。法人税でも税額控除の考えはあります。主なものに、外国税額控除や所得税額控除その他いろいろな税額控除が法人税法上あります。

うち、所得税額控除。一般的に所得税は個人にかかる税金ですが、会社が受け取る預金利息や配当金については、所得税が源泉徴収されています。この源泉徴収された所得税は、会社が法人税の申告をする際に差し引くことができる訳です。

法人税の”勘所とポイント”ですが、申告書の体系にあると考えます。主な3つの申告書をご紹介します。

・別表1「各事業年度の所得に係る申告書」=まとめ表

・別表4「所得の金額の計算に関する明細書」=法人税のP/L

・別表5(1)「利益積立金額及び資本金等の額の計算に関する明細書」

(2)「租税公課の納付状況等に関する明細書」=法人税のB/S

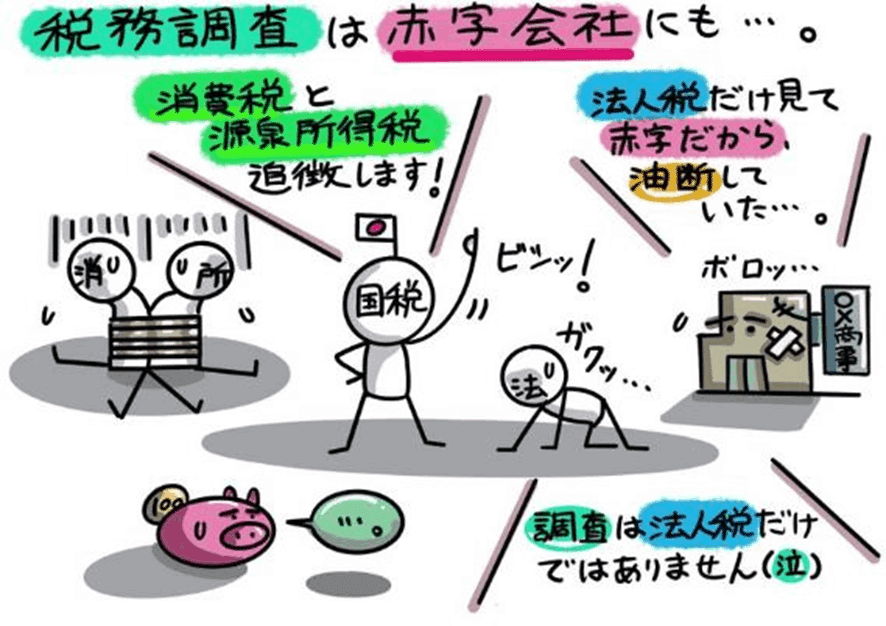

税務担当や会社経営者にとって、税務調査ほど嫌なものはないのでは!?

税務調査の対象となる税金は法人税だけではありません。例えば源泉所得税はついて回りますし、消費税の納税義務があるケースも考えられます。

5.青色申告とは?白色申告との違い、メリット、条件を知っておこう!

開業と同時に青色申告も始める際は「開廃等届出書」と「青色申告承認申請書」を所轄の税務署に期間内に提出することになります。

青色申告の主な特典ですが、主に次の通りです。

①欠損金の繰越控除

②欠損金の繰戻還付

③各種法人税額の特別控除

④各種特別償却などの減価償却の特例 等

特に③各種法人税額の特別控除は、2023年度も税制改正大綱の影響を受けています。

6.シレっとスルーできない…法人税等の“等”はどのような税金か?

「法人税等」とは「法・住・事(ほう・じゅう・じ)」と呼ばれるように法人税、住民税、事業税(法人3法)のことを言います。

<以上となります。最後まで読んで頂き、ありがとうございました。>

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?