図解!税法入門⑤【相続税】

『図解!税法入門』を全7回にわたってnote記事にUPしていきます。第1回目は相続税。「相続税&贈与税のしくみ」の説明をしていきます。一緒に楽しく勉強していきましょう!

第1回:総論

第2回:憲法

第3回:実務

第4回:所得税

第5回:相続税 ←今回の範囲

第6回:法人税

第7回:消費税

では、内容に入っていきます。

1.実は他人事でない相続税のお話。誰が相続人になるのか?

相続税法は、他の所得税法、法人税法および消費税法とは異なり、相続税法という一つの税法の中に、相続税と贈与税という二つの税目が規定されており「1税法2税目」と呼ばれています。

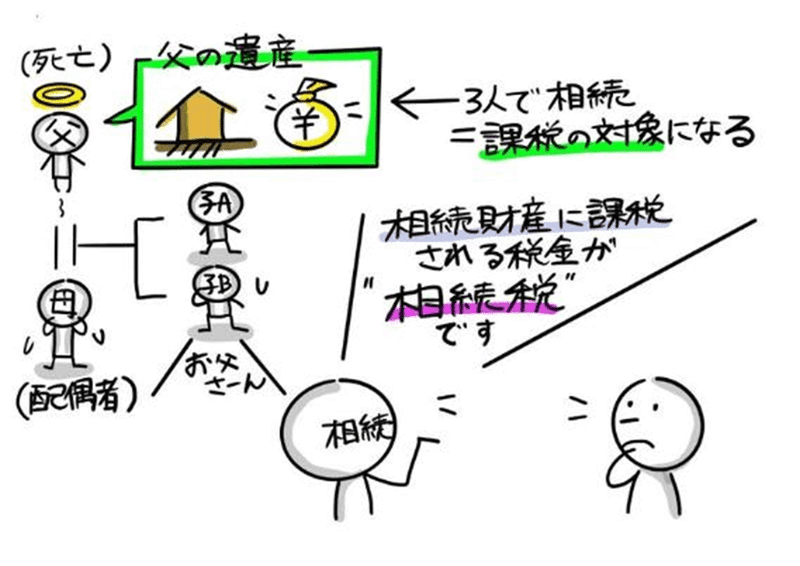

あらためて相続税とは、相続や遺贈によって課税財産(相法2)を取得した場合にかかる税金です。また相続とは、死亡した人(被相続人)の財産を、残された人(相続人)が継承することをいい、遺贈とは、遺言によって財産が相続人等に移転することをいいます。

下図の場合、父が被相続人、母と子供A・Bの3人が相続人になり、父の遺産に相続税が課税される、という訳です。

相続税には、課税最低限が定められており、遺産が下図の算式で計算した額(遺産に係る基礎控除額)以下である場合には、相続税は課税されないこととなっています。

相続税は相続人が申告・納付します。相続の開始があったことを知った日の翌日から10カ月以内に期限内申告書を納税地の所轄税務署長に提出しなければなりません。

2.相続税法は民法と税法の二刀流!

相続税は、民法の相続に関する規定(第5編)と相続税法の両方を見ていかなければならない訳です。いわゆる「二刀流」とも言えますよね。

相続税法上、課税財産を構成するものは本来の相続財産(民法上の財産)の他に、課税の公平を図るために相続財産であるとみなして課税する「みなし相続財産」が含まれます。

3.いざ相続! 相続税はどのように計算するの?

相続財産額を調整することで、相続税額が変動してしまう・・・このような不具合を回避するために、複雑なステップで計算しています。ポイントはStep.2のように、法定相続分という予め決められた割合に分け、それに税率を乗じるやり方を強制することで、相続財産額を調整しても相続税額が変動しないようにしている訳です。

ところで相続税申告書の作成業務。昔は「時間をお金で買う」感覚で税理士に丸投げされていましたが、今後は「必要なことは手間をかけても経験する」ことが重視されているのかもしれません。

この「課税遺産総額」を算出するのが一番大変です。民法にはない「みなし相続財産」にも要注意。第11表は相続税がかかる財産の明細書、第11表の2表は相続時精算課税適用財産の明細書であり、これらで課税財産を集計します。

相続は、土地・家屋、現金預金、株式等のプラスの財産だけではなく、借入金、未払金等のマイナスの財産たる債務控除も全て包括的に承継します。

また葬式費用も遺族が負担することが一般的です。葬式費用は債務ではありませんが、人の死亡により必然的に発生する費用であるため、控除が認められています。

Step.1「課税遺産総額」を算出するのが実務上、一番大変ですが一山超えました。次は、Step.2とStep.3です。

“Step.2 課税遺産総額を再度、法定相続人分で按分する” と “Step.3 法定相続人分の取得金額に税率をかけ「相続税の総額」を算出する” は、実務上「相続税の総額の計算書(第2表)」で計算します。第2表の様式上、計算方法が支持されていますので、記載内容に沿って転記、計算して行けば自動的に埋まってきます。

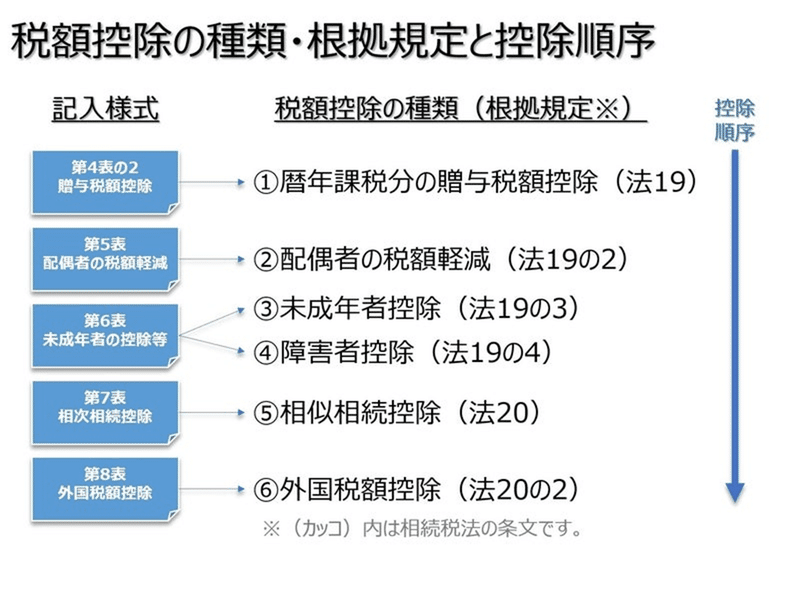

「相続税の総額の計算書(第2表)」で、相続税の総額が求まりました。実務上、相続税の申告書(第1表)で、相続人ごとの課税価格の割合で、相続税の総額を按分し、最後に各人の納付の計算の中で「税額控除」(下図⑩)を計算することになります。

以下、「税額控除」のうち、主な(ちょっと複雑な?)項目(「配偶者の税額軽減」、「相似相続控除」)を見ていきましょう。

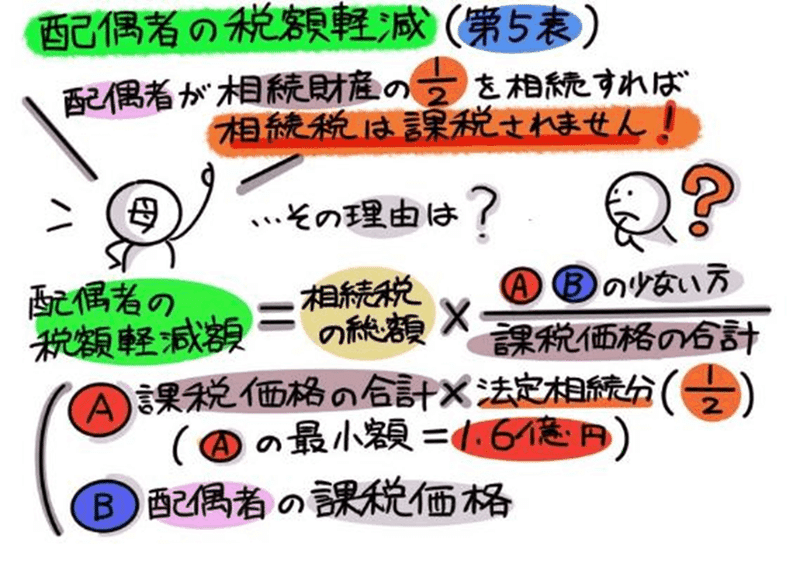

「配偶者が相続財産の1/2を相続すれば、相続税は課税されません」と言われますが、それは「配偶者の税額軽減」があるためです。

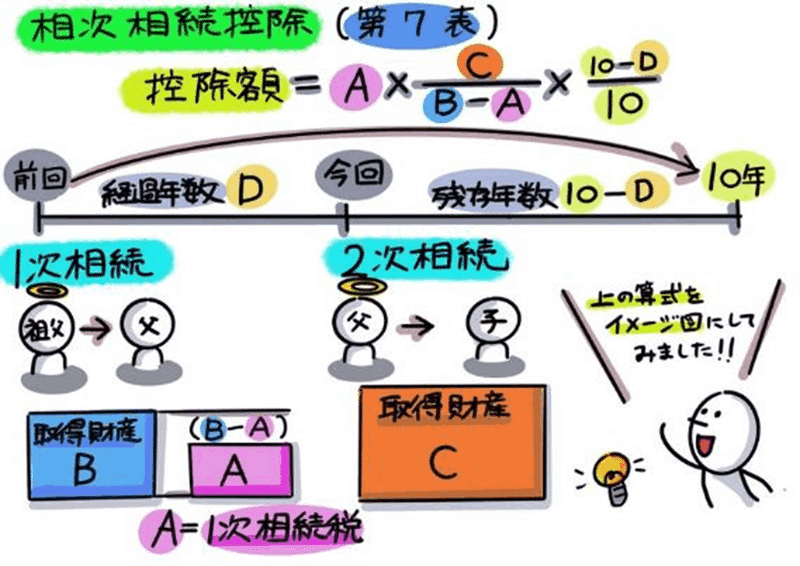

10年以内に2回以上の相続があった場合、一定の税額を控除することができます。これを「相次相続控除」といい、短期間に相続が2回以上続くと、相続税の負担が重くのしかかることになるため、これを救済するための措置となります。

4.なぜ贈与にも税金が?ざっくり贈与税を教えます

あと相続税法の性格の説明で、忘れてはいけないのが贈与税です。贈与とは、生存している個人から財産をもらう契約を言います。”行き過ぎた生前贈与を防ぐ”意味で、贈与に対しても税金が課せられ、この税金を贈与税と言います。

近年の相続税法の動向。2023年の税制改正大綱での相続税法改正ですが、相続時精算課税制度の使い勝手を向上し、次世代への資産移転をしやすくする狙いがあるようです。他方で暦年贈与については、相続対策としての利用が恒常化しており、バランスを取る形で生前贈与加算の期間が延長されています。

被相続人から、その相続の開始前3年以内(※改正予定)に贈与により財産を取得した場合には、その贈与財産価額も課税対象となります。

相続で承継した財産ではありませんが、贈与税が相続税の補完税としての性格を有しており、本来できるだけ相続税課税したいとの趣旨に基づいて加算するものです。これを「生前贈与加算」といいます。

でも生前贈与加算(第14表)だけでは、贈与財産は贈与税と相続税が二重に課税されることになり、この二重課税を税額控除(第4表の2)で調整する訳です。

そして現行、「暦年贈与」に対して「相続時精算課税制度」という制度があり、どちらか選択することになります。

<以上となります。最後まで読んで頂き、ありがとうございました。>

この記事が気に入ったらサポートをしてみませんか?