クイズ!税法入門⑥【法人税】

『図解!税法入門』を全7回にわたってnote記事にUPしてきました。ご覧いただけましたでしょうか?早速ですが「確認テスト」をさせていただきます!!・・・とは言っても、クイズ形式で楽しく確認していきましょう!で、第6回目は法人税。「法人税等のしくみ」の「確認テスト」です。

もし未だ『図解!税法入門』をご覧頂いていないようでしたら、下に該当記事のリンクを貼りましたので、宜しければ覗いて見てください。

では、クイズに入っていきます。今回は全18問です。

【第1問】

問題.法人税と消費税の理解には、簿記の知識が不可欠です。ところで簿記はいつ頃発明されたでしょうか?

A:10世紀頃

B:12世紀頃

C:15世紀頃

D:18世紀頃

解答.正解は「C:15世紀頃」です。ルカ・パチオーリ(1445~1517)が発明したと言われています。

【第2問】

問題.法人税と消費税の理解には、簿記の知識が不可欠です。用語の説明問題です。売上高などの勘定科目ごとにまとめた元帳とは次のうちどれでしょうか?

A:仕訳日記帳

B:総勘定元帳

C:貸借対照表

D:個別注記表

解答.正解は「B:総勘定元帳」です。貸借対照表や損益計算書の作成元資料になります。

【第3問】

問題.法人税は損益計算書(P/L)をベースに作成しますが、消費税は基本的に何をベースに作成するでしょうか?

A:法人税申告書

B:総勘定元帳

C:貸借対照表

D:個別注記表

解答.正解は「B:総勘定元帳」です。ざっくり説明しますと、総勘定元帳から「課税売上」と「課税仕入」の金額を差し引いて、消費税納付額を算出します。

【第4問】

問題.法人税は内国法人の所得に課税され、その課税標準は各事業年度の所得金額となります。所得(もうけ)の計算式として正しいのは、次のうちどれでしょうか?

A:収益 ― 損金

B:収益 ― 費用

C:益金 ― 損金

D:益金 ― 費用

解答.正解は「C:益金 ― 損金」です。ちなみに「収益 ― 費用」は会計上の利益(もうけ)の計算式になります。

【第5問】

問題.「会計と法人税」の一番の違いは、費用(損金)の計上時期の「早さの違い」だと言われています。費用(損金)の計上時期の考え方として様々な考え方(主義)がありますが、法人税独自の考え方は、次のうちどれでしょうか?

A:発生主義

B:実現主義

C:債務確定主義

D:現金主義

解答.正解は「C:債務確定主義」です。法人税法上、販売費および一般管理費の計上は債務確定主義の3要件によって行われます。

・債務が成立していること

・具体的な給付をすべき原因となる事実が発生していること

・金額を合理的に算定することができるものであること

【第6問】

問題.補助金をもらうには「法人格」が必要等、「法人」が権利主体として機能するには「法人格」が必要で、法人格がない場合には、各構成員が権利主体となります。次の法人格の「ある・なし」で誤った組合せは、次のうちどれでしょうか?

A:町内会―法人格あり

B:PTA―法人格なし

C:会社―法人格あり

D:NPO―法人格あり

解答.正解は「A:町内会―法人格あり」です。「任意団体」とは法人格のない団体のことで、団体として活動をしていても、実際に契約などを行なう場合には、権利の主体となる事ができないため、団体の構成員名義で契約を交わします。例えば町内会やサークル、PTA等が「任意団体」の典型例です。

【第7問】

問題.法人が構成員により意のままに道具として支配され、違法または不当の目的により、法人格が濫用される場合も出てきます。この場合に関係する用語は次のうちどれでしょうか?

A:法人格の濫用

B:法人の分離原則(例:所有と経営の分離)

C:法人格否認の法理

D:A~Cの全て

解答.正解は「D:A~Cの全て」です。法人格が濫用された場合(「法人格の濫用」)、法人格が否認され、法人の独立性(法人の分離原則)を否認するという法理(「法人格否認の法理」)が使われます。

【第8問】

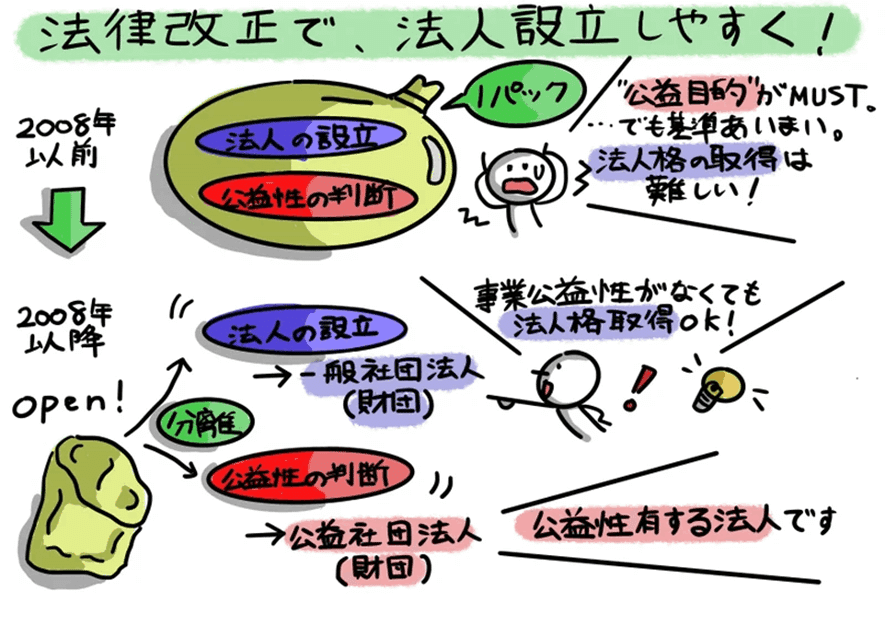

問題.法人税と言うと「会社の税金」とのイメージがありますが、会社以外にも法人税を納める必要のある法人があります。公益法人制度改革関連3法が整備され、事業に公益性がなくても、「一般社団法人」や「一般財団法人」として法人格を取得することが可能になりましたが、この制度改正が行われたのは、次のうちいつでしょうか?

A:1977年

B:1979年

C:2008年

D:2012年

解答.正解は「C:2008年」です。2008年に制度改革が行なわれ「公益法人制度改革関連3法(①一般社団、財団法人法、②公益法人認定法、③関係法律整備法)が整備されました。

【第9問】

問題.「営利法人」とは、構成員への利益の分配を目的とした法人で、一方、「非営利法人」とは、構成員への利益の分配を目的としない法人です。各法人と「営利法人」と「非営利法人」の組合せで間違っているのは次のうち、どれでしょうか?

A:合同会社―営利法人

B:NPO法人―非営利法人

C:社団法人―営利法人

D:財団法人―非営利法人

解答.正解は「C:社団法人―営利法人」です。正しくは、社団法人は非営利法人です。ちなみに非営利法人は「利益を得てはいけない」と思われがちですが、そんなことはありません。例えばボランティアでやっているのだから、お金を払って人を雇ってはいけないということはなく、給与を払って人を雇うことが出来ます。ただし、非営利法人の収益は、構成員に分配するのではなく、その団体の目的を達成するために使っていきます。

【第10問】

問題.「営利法人」である株式会社と、「非営利法人」であるNPO法人・社団法人の比較です。会社法上、株式会社では株主に3つの権利を付与しています。このうちNPO法人・社団法人でも同様に認められている権利は、次のうちどれでしょうか?

A:議決権

B:配当を受ける権利

C:残余財産を受ける権利

D:A~Cの全て

解答.正解は「A:議決権」です。その他の「配当を受ける権利」と「残余財産を受ける権利」は営利に関するので禁止されています。

【第11問】

問題.「営利法人」である株式会社と、「非営利法人」であるNPO法人・社団法人の比較です。うちNPO法人の説明で正しいは、次のうちどれでしょうか?

A:最低設立者数は最小

B:設立期間(目安)は最短

C:税法上のメリットが一部あり

D:A~Cの全て

解答.正解は「C:税法上のメリットが一部あり」です。NPO法人において、最低設立者数は「最大」の10人、設立期間(目安)は「最長」の5~6ヶ月と設立に手間がかかる分、税務上のメリットも受けることができ、社会的信用も高いことが言えます。

【第12問】

問題.法人税法上、「収益事業」=課税、「収益事業以外」=非課税と区分できる法人は限られています。「収益事業以外」=非課税と区分できる法人は、次のうちどれでしょうか?

A:株式会社とNPO法人

B:非営利型社団法人とNPO法人

C:営利型社団法人と株式会社

D:全ての社団法人とNPO法人

解答.正解は「B:非営利型社団法人とNPO法人」です。ちなみに税務上の取り扱いから、一般社団法人には「公共活動型」の一般社団法人もあり、非営利型および公共活動型の一般社団法人は、NPO法人と同様に、収益事業にのみ課税され、寄附金や会費収入等の公共事業については非課税です。他方、非営利型でも公共活動型でもない一般社団法人については、株式会社などの営利法人と同じく、寄附金や会費収入も含めた全ての所得が課税対象となります。

【第13問】

問題.法人税でも他の税目と同様、「税額控除」の考えはあります。例えば、二重課税を避けるために外国税額控除がありますが、それ以外の法人税での「税額控除」は次のうちどれでしょうか?

A:基礎控除

B:相似相続控除

C:贈与税額控除

D:所得税額控除

解答.正解は「D:所得税額控除」です。所得税額控除は、一般的に所得税は個人にかかる税金ですが、会社が受け取る預金利息や配当金については、所得税が源泉徴収されています。この源泉徴収された所得税は、会社が法人税の申告をする際に差し引くことができる訳です。

【第14問】

問題.法人税額の計算は、所得金額に税率を乗じることで行います。主な税務別表は主に「別表1」、「別表4」、「別表5」の3つがあると言われていますが、各別表と説明の組合せで「正しい組合せ」は次のうちどれでしょうか?

A:別表1―利益積立金額及び資本金等の額の計算に関する明細書

B:別表4―所得の金額の計算に関する明細書

C:別表5―各事業年度の所得に係る申告書

D:別表5―減価償却資産の償却額の計算に関する明細書

解答.正解は「B:別表4―所得の金額の計算に関する明細書」です。所得金額の計算は会社の決算書に記載された利益金額をベースに「収益と益金の違い」と「費用と損金の違い」を「別表4」と呼ばれる明細書で調整することで行います。別表4は、いわば法人税のP/Lです。

【第15問】

問題.会社の場合、通常ですと3年から5年に一度は税務調査がやってきます。税務調査の対象となる税金は法人税だけではありません。その他に調査対象になる税目は、次のうちどれでしょうか?

A:源泉所得税

B:法人事業税

C:消費税

D:A~Cの全て

解答.正解は「D:A~Cの全て」です。例えば源泉所得税はついて回ります。従業員に給与を支払っても源泉所得税は発生しますし、給与以外に税理士報酬や講演料にも課税されたりします。また消費税の納税義務があるケースも十分に考えられます。税務担当者は法人税だけを見ていると痛い目にあいますので要注意という訳です。

【第16問】

問題.開業と同時に青色申告も始める際は「開廃等届出書」と「青色申告承認申請書」を所轄の税務署に期間内に提出することになります。青色申告制度が適用でき、税務上のメリットも期待でき「ない」のは、次の所得うちどれでしょうか?

A:雑所得

B:不動産所得

C:事業所得

D:山林所得

解答.正解は「A:雑所得」です。所得税法上、事業を始めるということで「不動産所得」「事業所得」「山林所得」が見込まれる場合は、青色申告制度が適用でき、税務上のメリットも期待できます。

【第17問】

問題.青色申告の特典の一つである、各種法人税額の特別控除。2023年度の税制改正大綱の影響を受け、オープンイノベーション促進税制も拡充されます。オープンイノベーションを目的としてスタートアップ企業の株式を取得する場合に、「取得価額の一定割合」を課税所得から控除できる制度ですが、控除出来る割合は何パーセントでしょうか?

A:10パーセント

B:25パーセント

C:30パーセント

D:45パーセント

解答.正解は「B:25パーセント」です。ちなみに2023年度の税制改正大綱の改正で、他にも「研究開発税制」や「中小企業投資促進税制等」などの改正がされています。

【第18問】

問題.会社の損益計算書(P/L)を見ると「法人税等」の項目がありますが、この「等」に含まれない税目はどれでしょうか?

A:法人住民税

B:法人事業税

C:固定資産税

D:A~Cの全て

解答.正解は「C:固定資産税」です。「法人税等」とは「法・住・事(ほう・じゅう・じ)」と呼ばれるように法人税、住民税、事業税(法人3法)のことを言います。詳しくは、法人税、地方法人税、法人住民税に加えて事業税と特別法人事業税までを考慮し、実効税率は法人の所得に対して約30%となっています。

最後に”おまけ”ですが、「税金クイズ王」をキャラクター化しました。

<以上となります。最後まで読んで頂き、ありがとうございました。>

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?