クイズ!税法入門⑤【相続税】

『図解!税法入門』を全7回にわたってnote記事にUPしてきました。ご覧いただけましたでしょうか?早速ですが「確認テスト」をさせていただきます!!・・・とは言っても、クイズ形式で楽しく確認していきましょう!で、第5回目は相続税。「相続税&贈与税のしくみ」の「確認テスト」です。

もし未だ『図解!税法入門』をご覧頂いていないようでしたら、下に該当記事のリンクを貼りましたので、宜しければ覗いて見てください。

では、クイズに入っていきます。今回は全15問です。

【第1問】

問題.用語の説明問題です。遺言によって財産が相続人等に移転することは、次のうちどれでしょうか?

A:相続

B:遺贈

C:贈与

D:譲渡

解答.正解は「B:遺贈」です。ちなみに「相続」とは死亡した人(被相続人)の財産を、残された人(相続人)が継承することをいいます。相続税とは、相続や遺贈によって課税財産を取得した場合にかかる税金です。

【第2問】

問題.相続税には、課税最低限が定められており、遺産が「基礎控除額」以下である場合には、相続税は課税されないこととなっています。もし法定相続人が配偶者と2人の子供の合計3人である場合、「基礎控除額」は次のうちどれでしょうか?

A:3,600万円

B:4,200万円

C:4,800万円

D:5,400万円

解答.正解は「C:4,800万円」です。計算式は、3,000万円+600万円×3人=4,800万円と算出します。

【第3問】

問題.相続税は相続人が申告・納付します。相続の開始があったことを知った日の翌日から「何カ月以内」に期限内申告書を、納税地の所轄税務署長に提出しなければいけないでしょうか?

A:6カ月以内

B:10カ月以内

C:12カ月以内

D:24カ月以内

解答.正解は「B:10カ月以内」です。起点が「相続の開始があったことを知った日の翌日」である点、注意しましょう!

【第4問】

問題.相続税は、相続税法と民法のいわゆる「二刀流」といわれています。民法は、総則・物権・債権・親族・相続の5編からなります。第5編の「相続」は10章で構成されていますが、次のうち「該当しない誤っている項目」はどれでしょうか?

A:第10章 特別の寄与

B:第7章 遺言

C:第5章 配当

D:第4章 相続の承認及び放棄

解答.正解は「C:第5章 配当」です。正しくは「第5章 財産分離」になります。ちなみに配当の規定は民法の「相続」では規定されていません。

【第5問】

問題.相続税法上、課税財産を構成するものは本来の相続財産(民法上の財産)の他に、課税の公平を図るために相続財産であるとみなして課税する「みなし相続財産」が含まれます。「みなし相続財産」に「あてはまらない」のは次のうち、どれでしょうか?

A:学資積立金

B:生命保険金

C:退職手当金

D:A~Cの全て

解答.正解は「A:学資積立金」です。例えば、「生命保険金」。保険金受取人の固有財産であり、被相続人から直接継承するものではないので、民法上の本来の相続財産では有りません。しかし被相続人による保険料振込みにより、保険金の取得という経済的便益を受けていることに着目しみなし相続財産とされます。「みなし相続財産」の主なものに、他にも「退職手当金」があります。

【第6問】

問題.用語の説明問題です。相続人の各課税財産を合算した金額とは、次のうちどれでしょうか?

A:課税遺産総額

B:法定相続分

C:相続税の総額

D:税額控除

解答.正解は「A:課税遺産総額」です。相続税の計算は大まかには、被相続人からの遺産に税率を乗じて相続税額とする計算の仕組みで、次の4ステップからなります。

Step.1 相続人の各課税財産を合算して「課税遺産総額」を算出する。

Step.2 課税遺産総額を再度、「法定相続分」で按分する。

Step.3 法定相続分の取得金額に税率をかけ「相続税の総額」を算出する。

Step.4 相続税の総額を各人に按分し、「税額控除」を差し引き、各人の納付税額の計算をして申告書完成!

【第7問】

問題.相続税の計算で「課税遺産総額」を算出するのが一番大変です。相続税がかかる財産の明細書(第11表)、相続時精算課税適用財産の明細書(第11表の2表)で課税財産を集計しますが、財産の明細書上、該当があれば、集計される財産は次のうちどれでしょうか?

A:現金

B:株券

C:家・土地

D:A~Cの全て

解答.正解は「D:A~Cの全て」です。ちなみに、民法にはない「みなし相続財産」も集計しますので注意が必要です。

【第8問】

問題.相続は、土地・家屋、現金預金、株式等のプラスの財産だけではなく、借入金、未払金等のマイナスの財産も全て包括的に承継されます。この「債務控除」と同じ相続税の用紙に記入される費用項目は、次のうちどれでしょうか?

A:医療に係る費用

B:葬式費用

C:弁護士・税理士費用

D:登記費用

解答.正解は「B:葬式費用」です。葬式費用も遺族が負担することが一般的で、債務ではありませんが、人の死亡により必然的に発生する費用であるため、控除が認められています。

【第9問】

問題.相続税の申告書上、相続人ごとの課税価格の割合で、相続税の総額を按分し、最後に各人の納付の計算の中で「税額控除」を計算することになります。「税額控除の記入様式」と「税額控除の名称」の組合せで「誤っている」のは、次のうちどれでしょうか?

A:第4表の2(贈与税額控除)―暦年課税分の贈与税額控除

B:第5表(配偶者の税額軽減)―相似相続控除

C:第6表(未成年者の控除等)―未成年者控除

D:第6表(未成年者の控除等)―障害者控除

解答.正解は「B:第5表(配偶者の税額軽減)―相似相続控除」です。第5表(配偶者の税額軽減)には「配偶者の税額軽減」を計算します。ちなみに第6表(未成年者の控除等)では、「未成年者控除」と「障害者控除」の両方を計算します。

【第10問】

問題.「配偶者が相続財産の1/2を相続すれば、相続税は課税されません」と言われますが、それは「配偶者の税額軽減」があるためです。「配偶者の税額軽減」の計算上、課税価格合計の最少額(つまり〇〇円まで配偶者が課税されない)が定められていますが、この最少額は次のうちどれでしょうか?

A:2,500万円

B:8,000万円

C:1億円

D:1億6,000万円

解答.正解は「D:1億6,000万円」です。税額軽減が行なわれるのは、配偶者が遺産の維持形成に貢献したことに対して配慮する被相続人の死亡後の配偶者の老後の生活保障を図る等が理由です。なお、この特例は戸籍謄本、遺言書・遺産分割協議書の写し等を添付して申告した場合のみ適用され、納税金額ゼロでも申告しなければ控除されませんので注意が必要です!

【第11問】

問題.短期間に2回以上の相続があった場合、一定の税額を控除することができることを「相次相続控除」といいます。「相次相続控除」の対象になるのは、何年以内に2回以上の相続が発生した場合でしょうか?

A:3年

B:7年

C:10年

D:25年

解答.正解は「C:10年」です。相次相続控除は短期間(「10年」を想定)に相続が2回以上続くと、相続税の負担が重くのしかかることになるため、これを救済するための措置となります。

【第12問】

問題.”行き過ぎた生前贈与を防ぐ”意味で相続税の「補完税」として定められている税目は、次のうちどれでしょうか?

A:所得税

B:消費税

C:贈与税

D:住民税

解答.正解は「C:贈与税」です。贈与税は、相続税と同様、基礎控除額の規定を設けており、その基礎控除額は受贈者一人につき、年間110万円と規定されており、納税義務者はその贈与があった年の翌年2月1日から3月15日までに、一定の事項を記載した期限内申告書を、納税地の所轄税務署長に提出しなければならないこととなっています。

【第13問】

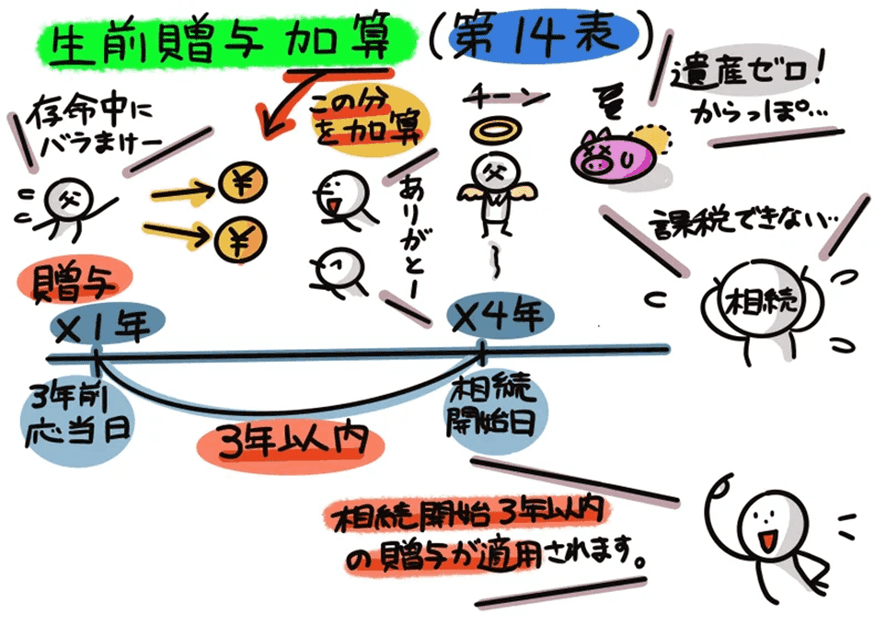

問題.相続で承継した財産ではありませんが、贈与税が相続税の補完税としての性格を有しており、本来できるだけ相続税課税したいとの趣旨に基づいて加算するものが「生前贈与課税」です。このままでは贈与財産は贈与税と相続税が二重に課税されることになり、この二重課税を「税額控除」で調整します。「税額控除」のうち「生前贈与課税」に関係するものは、次のうちどれでしょうか?

A:暦年課税分の相続税税額控除

B:配偶者の税額軽減

C:相似相続控除

D:外国税額控除

解答.正解は「A:暦年課税分の相続税税額控除」です。なお下図⑬の年数において、2023年税制改正大綱以降に3年から7年に変更予定です。

【第14問】

問題.相続で承継した財産ではありませんが、贈与税が相続税の補完税としての性格を有しており、本来できるだけ相続税課税したいとの趣旨に基づいて加算するものが「生前贈与課税」です。1月1日から12月31日までの1年間(暦年)で、贈与額が110万円以下ならば贈与税がかからないという仕組みを用いた贈与方法のことを「暦年贈与」もしくは「精算課税贈与」のどちらでしょうか?

A:暦年贈与

B:精算課税贈与

C:―

D:―

解答.正解は「A:暦年贈与」です。「生前贈与課税」のままでは贈与財産は贈与税と相続税が二重に課税されることになり、この二重課税を税額控除で調整します。

【第15問】

問題.用語問題です。父母または祖父母から20歳以上の子や孫に贈与された財産の2,500万円までは、贈与税が非課税になるという制度の仕組みを用いた贈与方法のことを「暦年贈与」もしくは「精算課税贈与」のどちらでしょうか?

A:暦年贈与

B:精算課税贈与

C:―

D:―

解答.正解は「B:精算課税贈与」です。相続時精算課税制度を使って贈与した財産は、相続時には精算し相続財産として加算することになり、2023年税制改正大綱の趣旨は「次世代への資産移転をしやすくする狙い」を目的としています。

最後に商業出版の宣伝になります。乞うご期待ください!!

<以上となります。最後まで読んで頂き、ありがとうございました。>

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?