図解!税法入門④【所得税】

『図解!税法入門』を全7回にわたってnote記事にUPしていきます。第4回目は所得税。「所得税の仕組み」の説明をしていきます。一緒に楽しく勉強していきましょう!

第1回:総論

第2回:憲法

第3回:実務

第4回:所得税 ←今回の範囲

第5回:相続税

第6回:法人税

第7回:消費税

では、内容に入っていきます。

1.最初の難敵、10 種類の所得区分!マトリックスで攻略しよう

納税者の皆さんを支援させて頂くのが税理士の仕事。その税理士のお客様は、”個人”と”法人”の2種類に区分され、所得税は相続税同様、”個人にかかる税金”に区分されます。

所得税とは、我々個人が1年間に稼いだ所得(=もうけ)に対して課せられる国税です。まず所得税の勉強を始めて、挫折しがちな各種所得の10種類の区分について掘り下げてみましょう。

10種類の区分は面倒ですよね。そこでタイプ別分類に整理するため、マトリックスで攻略することをおススメします。

まず縦軸。もうけるために何をしたかで区分します。銀行預金や不動産から得られる所得など不労所得(=資産所得)か、給与や退職金収入などの勤労所得かで区分します。

次に横軸。生命保険金など一時的な収入か、銀行預金の利子など継続的な収入かで区分します。

10種類の各所得をマトリックスにプロットすると以下の通りになります。縦軸をご覧頂くと、”資産+勤労”と言った組み合わせや、”その他”もある点、ご留意ください。これで10種類の各所得全て網羅しています。

2.まるっと解説!そもそも所得税はどのように計算するか? あと有名判例の紹介も

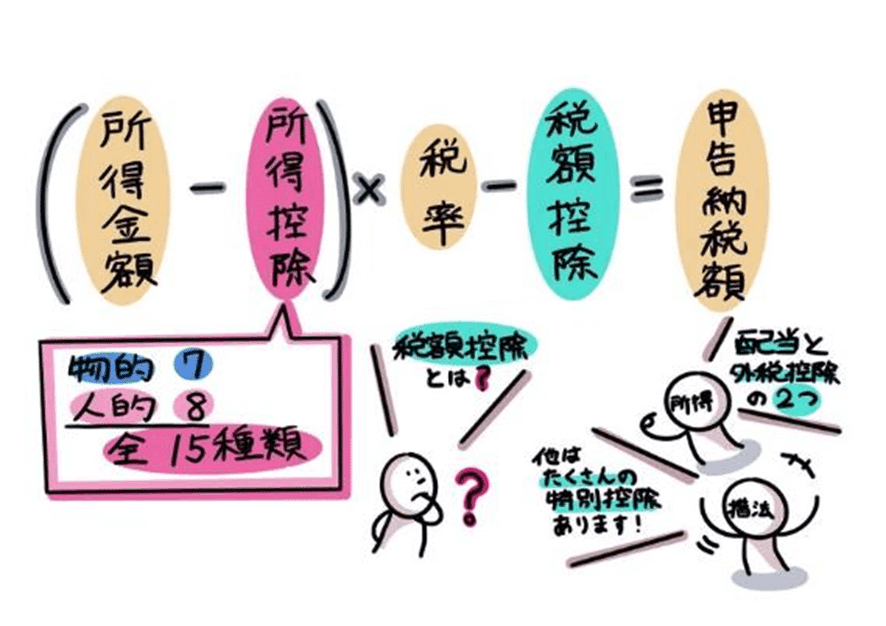

所得税は、公平に課税されるため、個人の税負担能力(=担税力)に応じた課税にするため、4つの段階を経て計算されます。

ところで税法の有名な判例を2つご紹介。いずれも10種類の所得区分で争われました。下図⑥の「ストック・オプション訴訟」と、下図⑦の「サラリーマン税金訴訟」です。

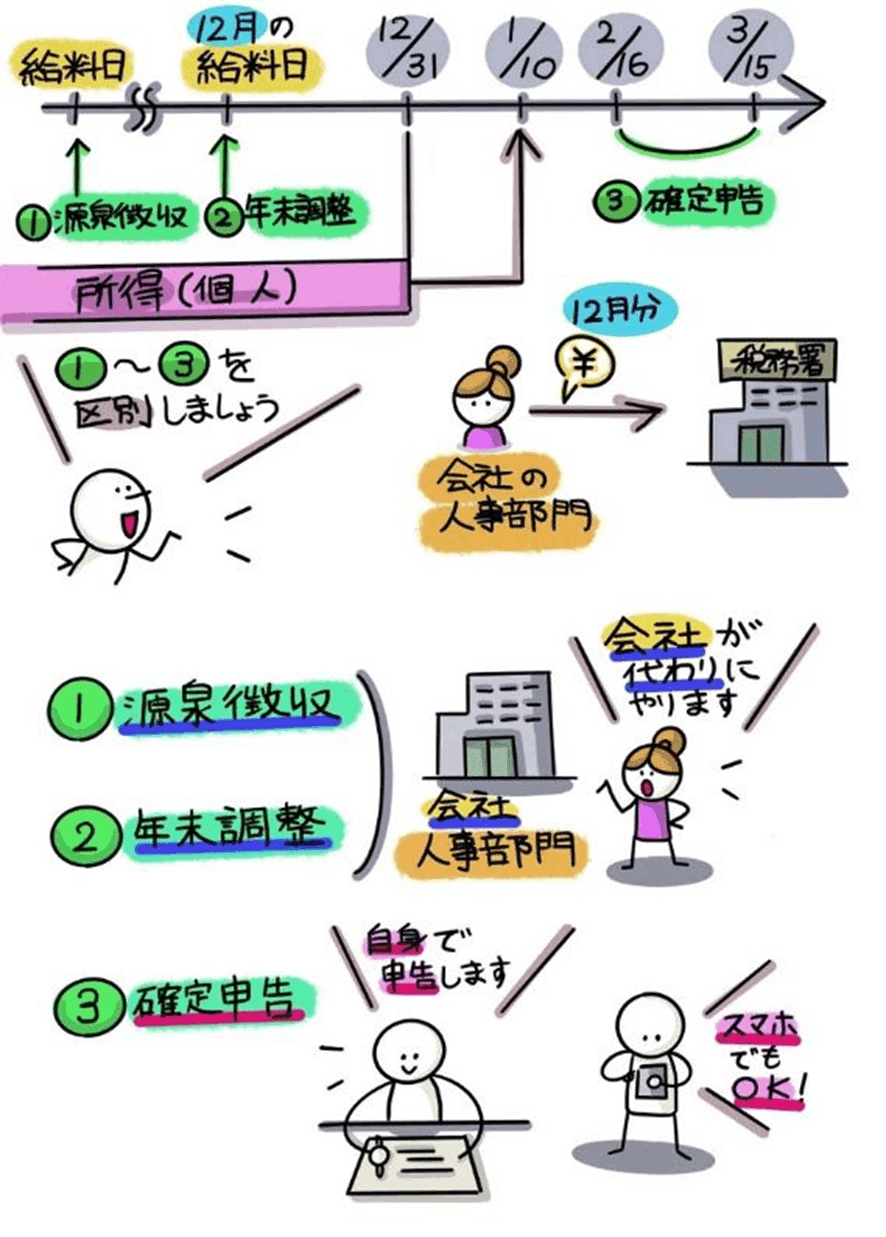

3.名前だけ聞いたことがある…源泉徴収、年末調整、確定申告って何?

この源泉徴収の実務は、「①源泉徴収」「②年末調整」「③確定申告」の区分がポイントになります。

4.所得控除から始まる節税への道。配偶者や扶養親族がいると税⾦は減る?

生活面での個人的事情を考慮するために全15種類認められており、「人的控除」と「物的控除」の2つに大別することができます。

所得控除(全15種類)=人的控除(全8種類)+物的控除(全7種類)

人的控除の中で配偶者控除と扶養控除が代表格では?ざっくり言えば嫁さんや子供1人につき38万円の控除を得ることができる感じです。

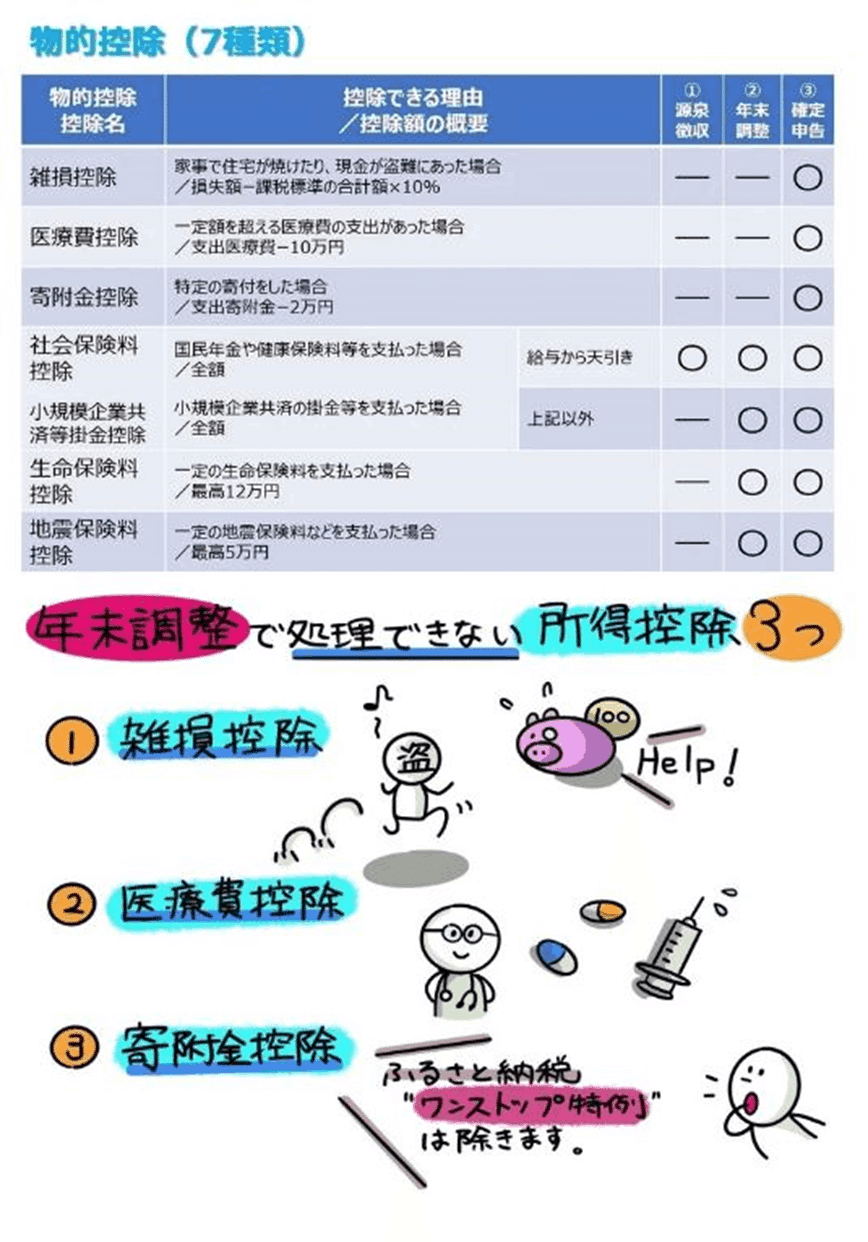

5.3つの物的控除(雑損控除、医療費控除、寄附金控除)で税⾦を取り戻せ!

続き「物的控除」を見ていきます。通常サラリーマンの皆さんは必要書類を会社人事部門に提出し、会社側で所得税の納税手続きが完了することになりますが、「雑損控除」「医療費控除」「寄附金控除」の3つは年末調整で処理できず、確定申告が必要になります。

ところで他にも「住宅ローン減税」等のお話を聞かれた方もいるのでは。「所得控除」とは別の「税額控除」で税金が戻ってくるお話になります。

これから確定申告が必要な、「医療費控除」と「寄附金控除」の2点の補足説明をします。

第1に医療費控除。時には「医療」と「税務」にまたがるので難解なイメージもあるかもしれません。

医療費控除になるかならないかの判断に迷う場合は多く、例えば「補聴器」も判断が難しい論点の一つです。

耳鼻咽喉科の医師と言っても、必ずしも「補聴器相談医」の資格があるとは限りません。医師免許とは別の資格です。また「認定補聴器技能者」になるにも資格が必要です。「補聴器相談医」と「認定補聴器技能者」の資格を持っているかも要チェックという訳です。

第2に寄附金控除。「ふるさと納税」も寄附金控除制度の一つです。

いくらまでお得なのか?・・・つまり控除限度額の計算の仕組みがとても難解。なぜならこの計算。ネックになるのが個人住民税の規定となり、所得税の知識だけでは不十分だからです。

6.あと、会社員でも確定申告する場合があるので要注意!

源泉徴収制度により通常、サラリーマン自ら確定申告の手続きをしなくて済みますが、例外もあります。特に「③給与・退職所得以外で20万円超」となったケースは要注意です。「副業収入を得ているサラリーマン」が確定申告しなければいけないケースに該当してきます。

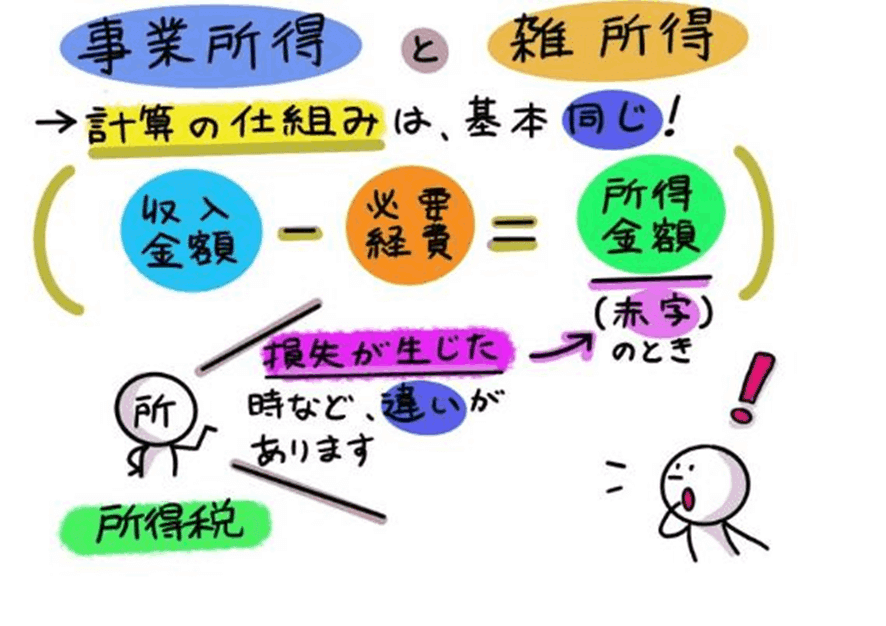

ところで、所得税には「10種類の所得区分」がありますが、サラリーマンが副業収入(所得20万円超)を得たとき、「事業所得」か「雑所得」にするか迷われた方も多いのではないでしょうか。

事業所得と雑所得の計算の仕組みは基本同じですが(、損失が生じた時などで違いが生じます。つまり、赤字の所得がある場合、「事業所得」は他の所得と損益通算できますが、「雑所得」では損益通算できないという違いがあります。

副業で赤字の「事業所得」がある場合、本業の「給与所得」から、赤字分を控除(損益通算)して「節税」できる仕組みです。しかし、「事業所得」として認められるために、書類整理等をしっかり納税者の責任を果たす必要があります。

落ちると怖い税金の「落とし穴」。しかし今は副業解禁が世の中の流れ。他方、自社の副業禁止を名目に情報感度を下げるのは勿体ないと考えます。当然、会社の規則は守るべきです。ただ副業禁止の制約条件の中、情報感度を高めてベストの活動することが必要ではと感じています。

<以上となります。最後まで読んで頂き、ありがとうございました。>

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?