図解!みんなの税制改正大綱2023年度版

毎年、12月中旬に税制改正大綱が政府与党(今回は自由民主党と公明党)から公表されます。今回2023年度税制改正大綱が公表されたのは2022年12月16日(金)。この内容を”まるっとイラスト図解”したのが、当note記事になります。読者の皆さんにとって、これからの税を考えるきっかけになれば嬉しいです。

税制改正大綱が公表された後、多くの専門家から解説記事が発行されます。で、私個人が”日本で一番早く、詳しい”と考えているのが、アンパサンド税理士法人代表の山田典正税理士(以下、山田税理士)です。山田税理士の今回の解説記事『超速報!令和5年度(2023年度)税制改正大綱を徹底解説!』を参考にしながらイラスト図解させて頂いていますので、ぜひ最後までお楽しみ頂ければと思います。

ちなみに今の時期の解説って、どれだけ早いか!?と言いますと、税理士試験の受験予備校でも税制改正の講座は開設されています。例年ですと毎年6月下旬以降スタート。2023年度版ですと2023年6月下旬以降スタートなので、”半年早く”皆さんに情報をお届けする形になります。税制改正大綱は税制改正の素案となるものであり、またイラスト図解によるイメージ付けを第一としていますので100%確定事項でない点、ご了承頂ければと思います。

1.概要(はじめに)

今回の税制改正大綱について、防衛費をめぐる動きに目が行きがちですが、所得税・相続税・法人税・消費税の改正と総花的で賑やかなのも特徴。これから”ざっくり”説明し、時に改正前の事項や背景も交えて、楽しく解説していきます。表題にもありますように”みんなの”税制改正大綱ですから。

2.所得税(源泉所得税含む)

今回の税制改正大綱で目に付くのが、NISAの抜本的拡充と恒久化。2024年1月より、現行の制度を大幅に見直して、下図③のように制度が生まれ変わります。これで利便性が大幅に向上されると言われています。

で、税制改正大綱はほぼ増税。表示順位はNISA拡充が先頭。先に美味しい「アメ」を見せている風に感じた方もいらっしゃるのでは。「アメとムチ」の「ムチ」の認識も重要です。税や社会保険の領域は「ムチ=無知」になってしまいますと痛い目にあうのかもしれません。

冒頭で、山田税理士の解説記事『超速報!令和5年度(2023年度)税制改正大綱を徹底解説!』をご紹介しました。特筆すべき点は、公表日2022年12月16日(金)の翌日にはウェブサイトにUPされ、ご自身のTwitterでも広く意見等を求める「スピード感」も素晴らしいですが、単なる要約に留まらず、ご自身の「私見を交えた解説」も素晴らしい!とても勉強になります。

では所得税の改正論点の続きを見ていきましょう。「スタートアップへの再投資にかかる非課税措置の創設」で、スタートアップに再投資する場合に、再投資金額をした金額を株式の売却益から控除することが出来る制度が創設されました。

なお山田税理士によりますと”「高所得者層に対する課税の強化」への課税回避のためにこの制度の利用が有効だと思われる”と解説されています。適用時期は2025年以降とされており、これら計算例は次の通りです。

【計算例:スタートアップへの再投資にかかる非課税措置の創設】

5億円で購入した株式を30億円で売却、売却資金を元手に税制優遇が受けられるスタートアップに22億円を投資

「所得税の計算(復興特別所得税は除いて計算)」

(売却額30億円 - 取得価額5億円 - 控除22億円) × 所得税率(15%) ⇒ 4500万円が課税

「スタートアップ株式の取得価額」

取得価額22億円 - (22億円 - 20億円) ⇒ 取得価額20億円

【計算例:高所得者層に対する課税の強化】

5億円で購入した株式を30億円で売却

「所得税の計算(復興特別所得税は除いて計算)」

① (売却額30億円 - 取得価額5億円) × 所得税率(15%) = 3.75億円

② (合計所得金額25億円 - 特別控除3.3億円) × 22.5% = 4億8825万円

③ ②>① になるので、 ②の4億8825万円が課税

イメージ付けやすいように下図⑤の通り、イラスト図解してみました。

他にも所得税の改正項目で「個人事業者の各種届出等の手続きの簡素化」や「個人事業者の各種届出等の手続きの簡素化・年末調整関係書類の記載事項の簡略化」などあります。

3.相続税(資産課税)

次に、相続税の改正を見ていきます。「相続時精算課税制度の使い勝手を向上し、次世代への資産移転をしやすくする狙い」があるようです。他方で「暦年贈与については、相続対策としての利用が恒常化しており、バランスを取る形で生前贈与加算の期間が延長」(山田税理士)されています。

「相続時精算課税制度」「暦年贈与」「生前贈与加算」・・・耳慣れない単語が出てきましたので、「生前贈与加算」の説明を皮切りに、相続税の改正の狙いまで掘り下げていきましょう。

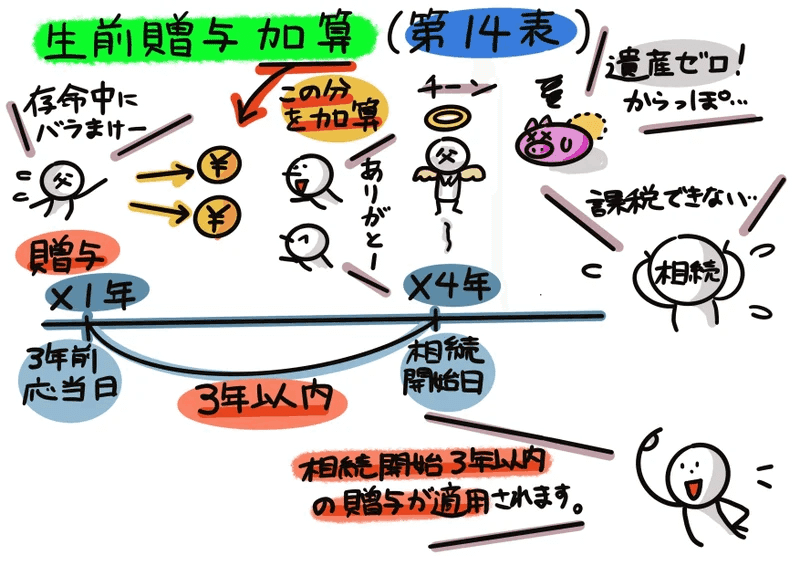

まず現行制度のベースで説明します。被相続人から、その相続の開始前3年以内※に贈与により財産を取得した場合には、その贈与財産価額も課税対象となります。相続で承継した財産ではありませんが、贈与税が相続税の補完税としての性格を有しており、本来できるだけ相続税課税したいとの趣旨に基づいて加算するものです。これを「生前贈与加算」と呼ばれ、相続税の申告書の第14表で計算します。

(なお※の年数も今回の改正点(3年→7年)になります。)

でも第14表のままでは、贈与財産は贈与税と相続税が二重に課税されることになりますよね。よって、この二重課税を税額控除(第4表の2)で調整する訳です。

以上は「暦年贈与」と呼ばれる仕組みの中で行われます。暦年贈与とは、1月1日から12月31日までの1年間(暦年)で、贈与額が110万円以下ならば贈与税がかからないという仕組みを用いた贈与方法のことです。

この「暦年贈与」に対して「相続時精算課税制度」という制度があり、相続税の計算では、どちらか選択することになります。相続時精算課税制度とは、父母または祖父母から20歳以上の子や孫に贈与された財産の2,500万円までは、贈与税が非課税になるという制度です。相続時精算課税制度を使って贈与した財産は、その名の通り、相続時には精算し相続財産として加算することになり、当制度の趣旨は「次世代への資産移転をしやすくする狙い」を目的としています。

そして今回の改正で、相続時精算課税制度により行われた贈与について、課税価格から毎年110万円の基礎控除が出来るようになります。また、相続税の計算において加算される金額も贈与財産の価額から過去の基礎控除額を控除した後の金額となります。つまり「相続時精算課税制度」が使いやすくなるということですね。適用時期は2024年1月以降を予定しています。以上、ざっくりイラスト図解してみました。

他にも相続税の改正項目で「教育資金や結婚資金等の一括贈与に係る非課税措置の見直し」などあります。

4.法人税

法人税の改正項目の説明に入る前に、法人税の概要について触れていきましょう。なぜなら、所得税・相続税など「個人の税金」に比べて、比較的馴染みが薄い税目だからです。法人税の概要、まずは下図⑨の3表の体系だけを抑えることをおススメします。

そして次に、会計の「利益」と法人税の「所得」の差を抑えていくイメージになります。次にお話していく「オープンイノベーション促進税制」とは、この所得の金額から一定金額を控除して、税額を抑えることができる税制のことを言います。

オープンイノベーション促進税制とは「オープンイノベーションを目的としてスタートアップ企業の株式を取得する場合に、取得価額の25%を課税所得から控除できる制度」(山田税理士)で、詳しくは経済産業省のHPをご参照ください。その他「研究開発税制」や「中小企業投資促進税制等」などの改正が予定されています。下図⑪のイメージで、法人税の狙いも掴んで頂ければと思います。

5.消費税(インボイス制度)

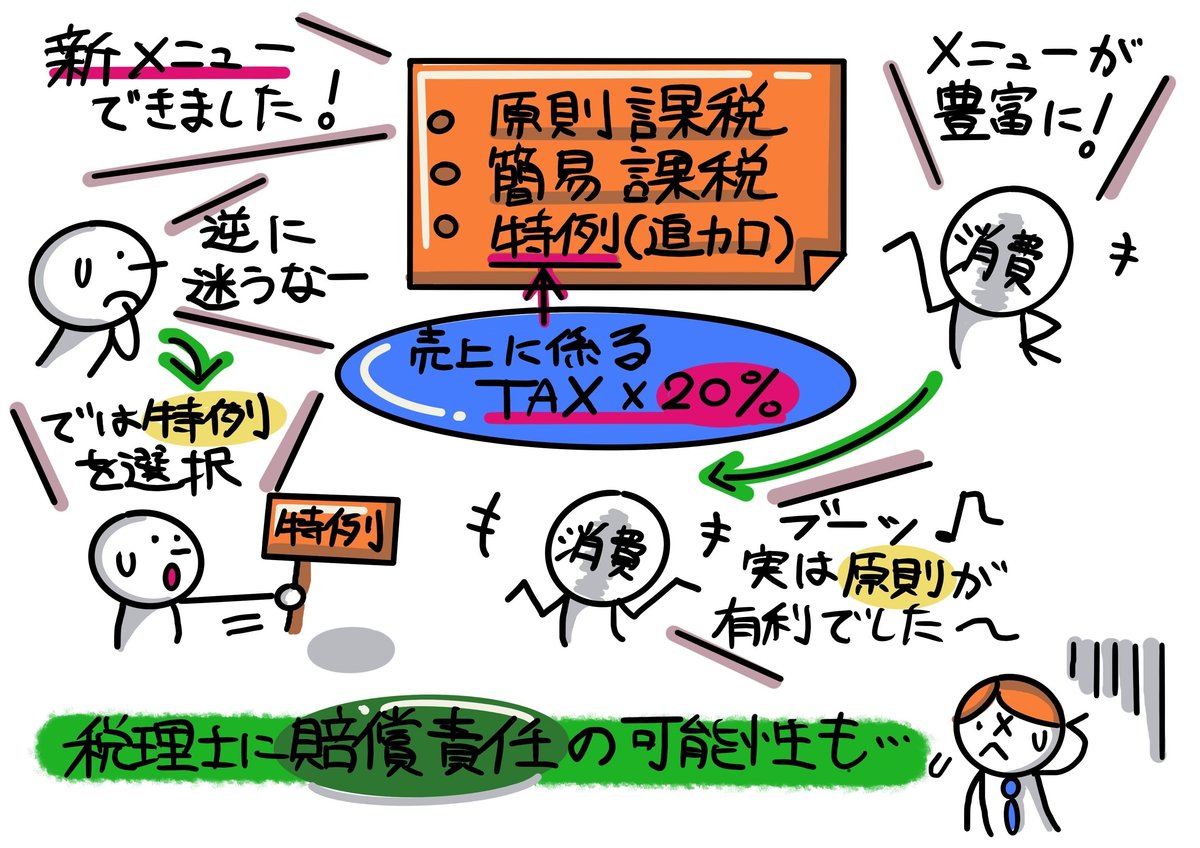

いよいよ消費税(インボイス制度)の最新情報です。制度の詳細は拙稿『図解!インボイス入門』をご参照頂けると嬉しいです。今回の改正でのポイントは「原則課税」と「簡易課税」を前提に、更に特例が加わったイメージになります。

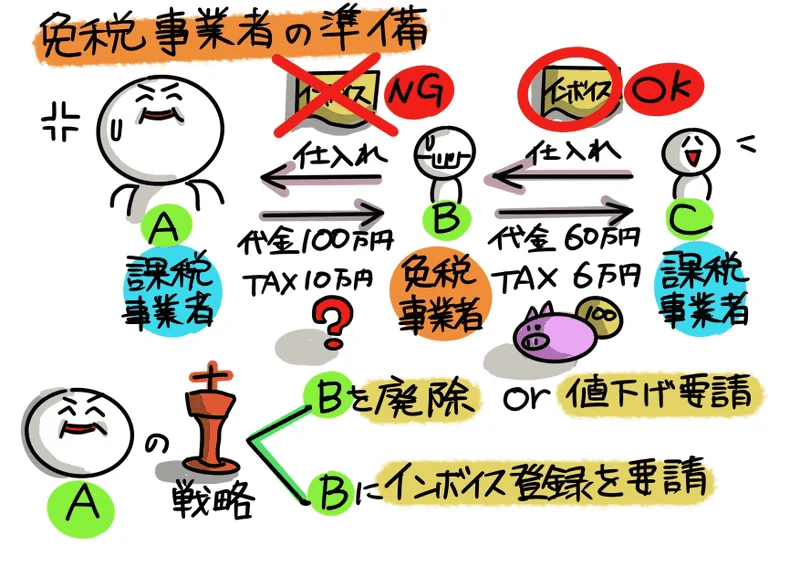

では『図解!インボイス入門』の振り返りから入ります。免税事業者(下図⑫ではBさん)がインボイスの発行事業者(課税事業者)になる場合、従来の制度上、「原則課税」と「簡易課税」の2パターンありました。

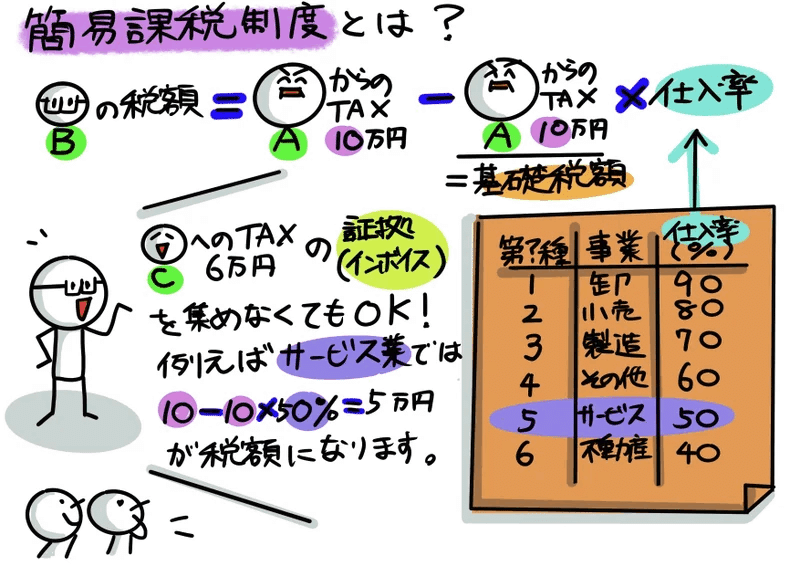

まず、上段を見てみましょう。法定事項が記載された帳簿(法定帳簿)の保存が仕入税額控除の要件とされています。保存が義務付けられている書類(法定書類)は仕入明細書や仕入計算書等についても、法定事項が記載されていることや法定要件をもとに、仕入税額控除の証明書類として認めることとしています。次に、下段を見てみましょう。簡易課税制度とは、実際の課税仕入れ等の税額を無視して、課税売上高から仕入税額控除を計算する方法です。この計算方法は、中小企業者の事務負担を軽減するための救済措置として設けられている制度です。

簡易課税制度とは、実際の課税仕入れ等の税額を無視して、課税売上高から仕入税額控除を計算する方法です。下図⑭のように、控除対象仕入税額計算の基礎となる消費税額(例の場合では、売上先である買主Aから預かった消費税10万円)を基礎税額として、その基礎税額に右下一覧の事業区分に掲げるそれぞれの仕入率を乗じて計算します。例えば、ライター等で個人事業主をされている方、士業の方等は、第5種事業の「サービス業等」に区分され、仕入れ率は50%で計算されます。ゆえに基礎税額10万円に仕入率50%を乗じた5万円が控除対象仕入税額になります。

で、この「原則課税」と「簡易課税」の2パターン。実務上、非常に厄介だったんですね。納税者にとって有利なパターンを選択することになりますが、どちらが有利か中々シミュレーションが難しい・・・。しかも税務顧問として選択のアドバイスを誤ると、納税金額の差額も大きく異なるので、損害賠償請求問題まで発展する可能性があります。納税者から税理士への損害賠償請求の多くは、この「原則課税」と「簡易課税」の選択誤りアドバイスに起因するとも言われています。

今回の税制改正大綱。この2パターンに更に新メニューの「特例」が加わり3パターンになりました。特例とは「一定の小規模事業者であるインボイス発行事業者は、消費税の納付税額を売上に係る消費税額の2割の金額とすることが出来ること」で、3パターンのより詳細なシミュレーションが必要になりました。と同時に、制度の「選択誤りのリスク」が高くなったと言えます。「逆に選択を誤ると税理士には賠償責任が発生する可能性が考えられる」(山田税理士)と言うことです。

6.その他税目等

以上、国税4法に係る税制改正大綱を見てきました。他にも「国際課税」の増税や、その他各税目での改正がされています。詳しくは、山田税理士『超速報!令和5年度(2023年度)税制改正大綱を徹底解説!』をご参照ください。

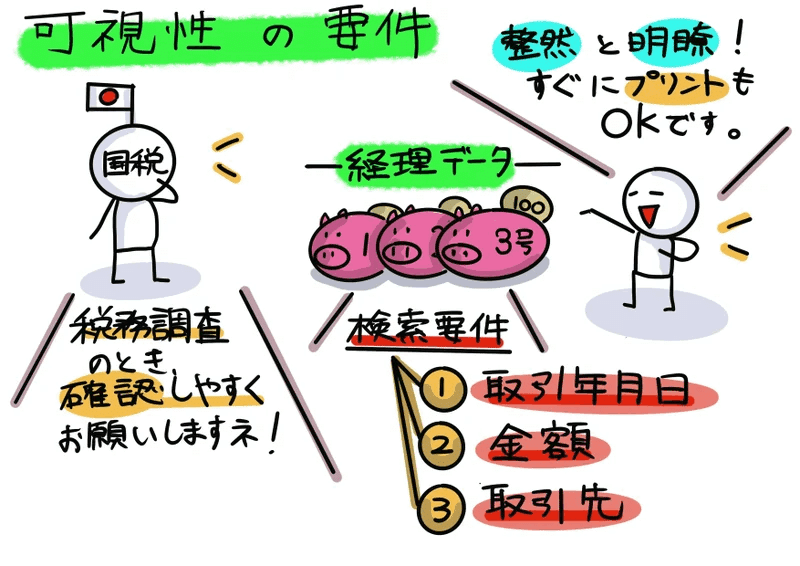

また「電子帳簿保存法」の検索要件を不要とする措置で、判定期間における売上高が5000万円以下である事業者にとって一定の緩和措置が採られています。概要からじっくりご覧になられたい方は、拙稿『図解&読み切り!電子帳簿保存法入門』をご覧頂ければ嬉しいです。

また「防衛力強化に係る財源確保のための税制措置」については、法人税・所得税等の増税が予定されていますが、2024年以降の適切な時期で講じられる予定です。

■ 法人税 法人税額に対して税率4~4.5%の付加税を課す

■ 所得税 所得税額に対して税率1%の付加税を課す

■ 復興特別所得税 課税期間を延長したうえで、税率を1%引き下げる

■ たばこ税 3円/1本相当の引き上げを行う

7.終わりに(雑感)

当note記事を投稿した2022年12月21日(水)は、noteの上場記念日なんですね。note関係者の皆さん、本当におめでとうございます!また上場準備に向けて、様々なご苦労等あったと思います。大変お疲れ様でした。実は、この日に合わせて『図解!みんなの税制改正大綱2023年度版』を寄稿させて頂きました。

もし来年以降、本日のnoteの上場記念日(12月21日)に因んで何かイベント等が年のイベントになるなら、それに合わせて毎年の12月中旬の税制改正大綱の公表を受け、今回のようにイラスト化。『図解!みんなの税制改正大綱○○年度版』を自分自身の年イベントにするのも・・・と検討したりしています。(あくまで”検討中”ということで・・・)とにかく歴史的瞬間、noteの上場記念日。本当におめでとうございます!!

<以上となります。最後まで読んで頂き、ありがとうございました。>

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?