残り20か月しかできないジュニアNISA

※子供がいる人向けの記事です。

子育ては常に大変です。

赤ちゃんのときも、保育園・幼稚園でも、小学校にあがっても、それぞれのステージならではの苦労があります。

特に第一子については全てが初めてですから、心身ともに毎日ぐったりしますね。

しかし、どのステージでも常に悩ましいのが「お金」に関することです。

その時々に必要になるお金、

数年先に必要なお金、

そしてさらに先に必要になる学費は、早いうちから計画を立てなければ間に合いません。

この記事では10年以上先に必要になるお金を用意するための手段、

ジュニアNISAを紹介します。

1.こども1人ごとにもらえる非課税投資枠

→ 通常、投資で出た利益には約20%の税金がかかります。つまり1万円儲けたら2千円の税金を払うことになります。

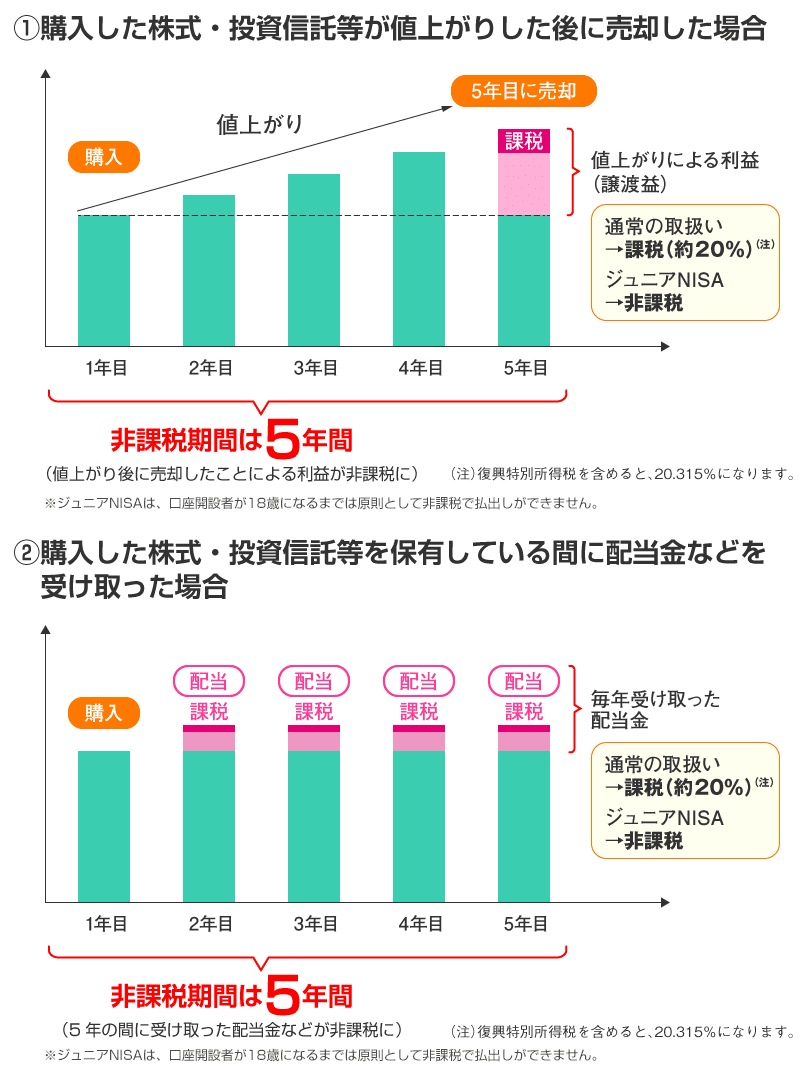

しかし、1年間で80万円分までは、株や投資信託を買い、どれだけ利益が出ても税金ゼロ円になるのがジュニアNISAです。

2.非課税期間は5年or18歳になるまで

→ ジュニアNISA枠で株や投資信託を買い、5年以内に出た利益は、税金ゼロ円です。

また、5年を超えても手続きをすれば、こどもが18歳になるまで配当金や分配金を得ても、税金ゼロ円です。

3.2024年以降はいつでも引き出し可能

→ 2023年末までは、お金を口座から引き出すことができません。iDeCoと違って売却はいつでもできますが、口座からお金を引き出すことができるのは2024年以降です。

4.非課税で購入できるのは2023年末まで

→ こども1人につき、1年間で80万円までが非課税枠です。つまり2023年末までに、こどもが1人なら160万円、2人なら320万円まで非課税で投資ができます。

親がつみたてNISAをやっているなら、非課税枠だけで一般家庭としては充分すぎる(というかなかなかしんどい)金額になりますね。

5.こども名義の銀行口座も必要になる

→ 親の証券口座と、こどもの証券口座が必要になるのはイメージしやすいと思います。

しかし、ジュニアNISAをやる場合は、こども名義の銀行口座から入金しなければいけません。

親の銀行口座

→ こどもの銀行口座

→ こどもの証券口座

→ こどものジュニアNISA口座

とお金を移すことになります。

6.申請時にマイナンバーが必要

→ マイナンバーカード、そろそろ取りましょう。そんなに使いませんが、ただで簡単にゲットできますし、ポイントももらえますので。

7.投資信託だけでなく個別株の購入も可能

→ つみたてNISAは投資信託しか買えませんが、ジュニアNISAは一般NISAと同じように個別企業の株も購入可能です。

※ただし、個別株は本当に成功率低いです。完全にお金に余裕があって、子供に株の勉強させるために買う場合ならアリです。

8.買うものと買い方

→ 2023年末までは、アメリカ株を含むインデックス型の投資信託を毎月定額で積み立てて買い続けましょう。

要はつみたてNISA、iDeCoのときと同じです。

2024年からの戦略は人によります。

こどもが18歳になるまでに10年以上あるなら、同じことを続ければ良いでしょう。

5年を切っているなら、投資はストップして定期預金にする方がリスクを下げられます。

でも18歳になったとき、お金を引き出さないでもやっていける見通しがあるなら、米国株インデックス投資信託を引き続き買うのもアリです。

9.まとめ

→ ジュニアNISAをやるかやらないか、やれるかやれないかは人それぞれです。どちらにせよ、とりあえずこども名義の銀行口座と証券口座だけでも作ってみませんか?

口座を作るには下手したら数か月かかります。やろうと決めてから口座を作っている間に熱が冷めてしまいます。やるかどうか考えるのは、口座を作った後にしましょう。

この記事が気に入ったらサポートをしてみませんか?