知らないと損する「高額療養費」とは

あなたは「高額療養費制度」についてご存じでしょうか。

病院にかかったときのお金が高すぎる時に、支払いの上限を設けてくれる制度

のことで、健康保険(国民健康保険含む)に加入している方であれば誰でも利用できます。

この制度について取り上げる理由は、日本の健康保険は世界から見ても恵まれた保険制度であり、民間の医療保険に入らなくても十分な医療補償を受けられることをお伝えしたかったからです。

今回は

・医療保険に加入している方

・これから医療保険に加入すべきか迷われている方

・高額療養費医療制度について知りたい方

に向けて、本制度の概要について簡潔にお伝えします。

この制度の詳細について保険会社の営業マンはあなたに教えません。なぜなら、保険の契約が取れなくなってしまうからです。

「高額療養費制度」について理解したうえで、自分にとって本当に必要な保険選びをしましょう。

1.制度の概要について

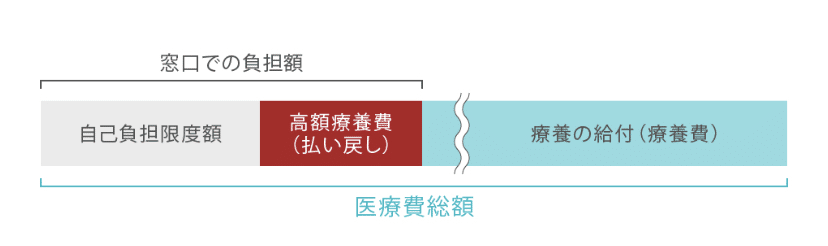

まず、高額療養費制度とは

①同じ月(1日から月末まで)にかかった医療費の自己負担額が高額になった場合に、

②自己負担限度額を超えた分があとで払い戻される

という内容です。

自己負担限度額については、年齢と収入水準によって決まります。(✳︎詳しくは全国健康保険協会ホームページをご覧ください。)

具体例を挙げて説明します。

①標準的な所得のサラリーマンが、月に100万円の医療費がかかった場合

健康保険の3割負担についてご存じの方は多いと思います。この場合、3割負担分の30万円を病院窓口で支払うことになります。

ただし、高額療養費制度を使う事で、約21万円が後から帰ってくるので、実質的な自己負担額は月に約9万円になります。

②標準的な所得のサラリーマンが、月に300万円の医療費がかかった場合

この場合も、窓口では3割負担の100万円を支払う必要はありますが、高額療養費制度を使う事で、約89万円が後から帰ってくるので、実質的な自己負担額は月に約11万円になります。

さらに、上記2パターンのケースで治療が長引き4カ月目以降も治療を継続する場合、それ以降の支払いは月44,000円で抑えることが出来ます。

ここまでをまとめると、

健康保険対象の治療費はすべて高額療養費制度が適用可能になるので、高額な治療が発生しても、支払額は10万円前後に抑えられる

ということです。

ここで民間の医療保険の話に戻します。そもそも、民間の保険でカバーすべきものとは、

発生したときの損害額が大きい

場合です。

月々10万円程度であれば、人によって個人差はあるものの、損害額が大きいとはいえず、基本的には貯蓄でカバーしていくべき支出になると考えています。

このことから現在医療保険に加入されている方は、一度契約内容を確認し、場合によっては貯蓄や投資に切り替えていくべきではないかと考えています。

2.制度の対象にならないケース

ただし、高額療養費制度の対象外になるケースもありますので注意してください。例えば、

・入院した場合の個室代金(差額ベッド代)

・入院した場合の食事代

・自由診療代(美容整形、脱毛など)

などです。

この部分については保険でカバーすべきなのではないか、と思われるかもしれませんが、医療保険は保険会社に有利となるよう保険料が割高に設定されていますので、やはり自分で資産形成をして対応した方が良いと考えています。

もちろん考え方は人によりますので、この制度をしっかりと理解したうえで、それでも保険に入る必要があると感じたら、医療保険に加入するようにしましょう。

3.さいごに

今回は、高額療養費制度について解説してきました。

結論としては、

①高額療養費制度は、高額な医療費をカバーできる優れた制度

②突発的な病気やケガがあっても、貯蓄で対応できる可能性が高い

③これらをしっかりと認識したうえで、民間の医療保険に入るべきか検討しよう

というものでした。

保険の見直しは、固定費の見直しを行う上で、効果の大きい項目になってきます。これらの制度を理解したうえで、自分にとって必要のない保険は入らないようにしましょう。

最後まで記事をご覧いただきありがとうございました。😁

ではまた。

この記事が気に入ったらサポートをしてみませんか?