パンプ検出できたらいいなぁ

Detecting cryptocurrency pump-and-dump frauds using market and social signals (2021)

TelegramのPumpグループによる価格操作を追いかけて、パンプ対象銘柄を事前に予測できるかを検証した論文。

(リンク先の右下に現れるPDFボタンで全文見れます)

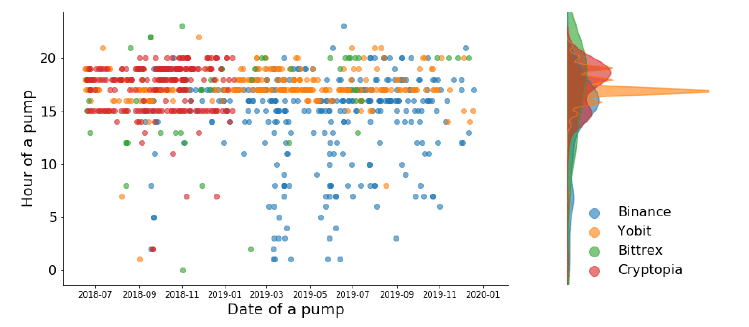

2018~2019が対象期間で、懐かしいですね。

予測対象はBinanceですが、他の調査対象がBittrex、Cryptopia、Yobitであったり、対象ペアがBTC建て(sat建て)だったりするので隔世の感を禁じえません。

概要としては、

TelegramのPumpグループが、銘柄を伏せてパンプ時刻だけを事前に公開している

その状態で、OHLCV+SNS指標(フォロワー数など)を使って銘柄当てができるか?

モデルはNNベースの数種類(結果的にCNNベースのものが最も良かった)

入力は上記の価格データ+SNS指標の、パンプ直前の数時間分のデータ+補助データ

詳細は論文を参照していただきたいのですが、

分かりやすい知見としては

「パンプ検出の予測力においてはパンプ直前の価格変動が長期的な指標よりも重要である」

「SNS指標を追加しても予測性能向上に寄与しなかった」

「予測に与える影響が大きいのは、直近のVolume、これまでにパンプされた回数、時価総額の低さ」

などです。

「時価総額が低い銘柄において、不規則に高い取引量を計測するのがパンプ・イベントの特徴」としながらも、そのような状況で必ずパンプされるかと言われるとそうでないことのほうが大多数、というのがこれ系の研究の最も難しいところでしょう。

なお、なんだかんだで「OHLCVを利用した指標が予測タスクにおいては他の指標に比べて著しく信頼性が高い」という知見も、筆者のこれまでの経験に合致するところでありました。

以上でございます。

この記事が気に入ったらサポートをしてみませんか?