【有償ストック・オプション】 「発行価額(オプションの価値)」って どう決まるか知ってますか?その1

こんにちは、大門(だいもん)です。

スタートアップのみならず上場企業でもよく出されている「有償ストック・オプション」について、付与時に必要な払込金額(発行価額=オプションの価値)がどのようなロジックで算定されるのか、という点を2回に分けてまとめて行きたいと思います。

そもそも発行価額とは?

有償ストック・オプションにおける「発行価額」とは、付与対象者が付与時に払うストック・オプション1個あたりの価値のことです。権利行使時に払う「行使価額」とは異なりますので、ご注意ください。

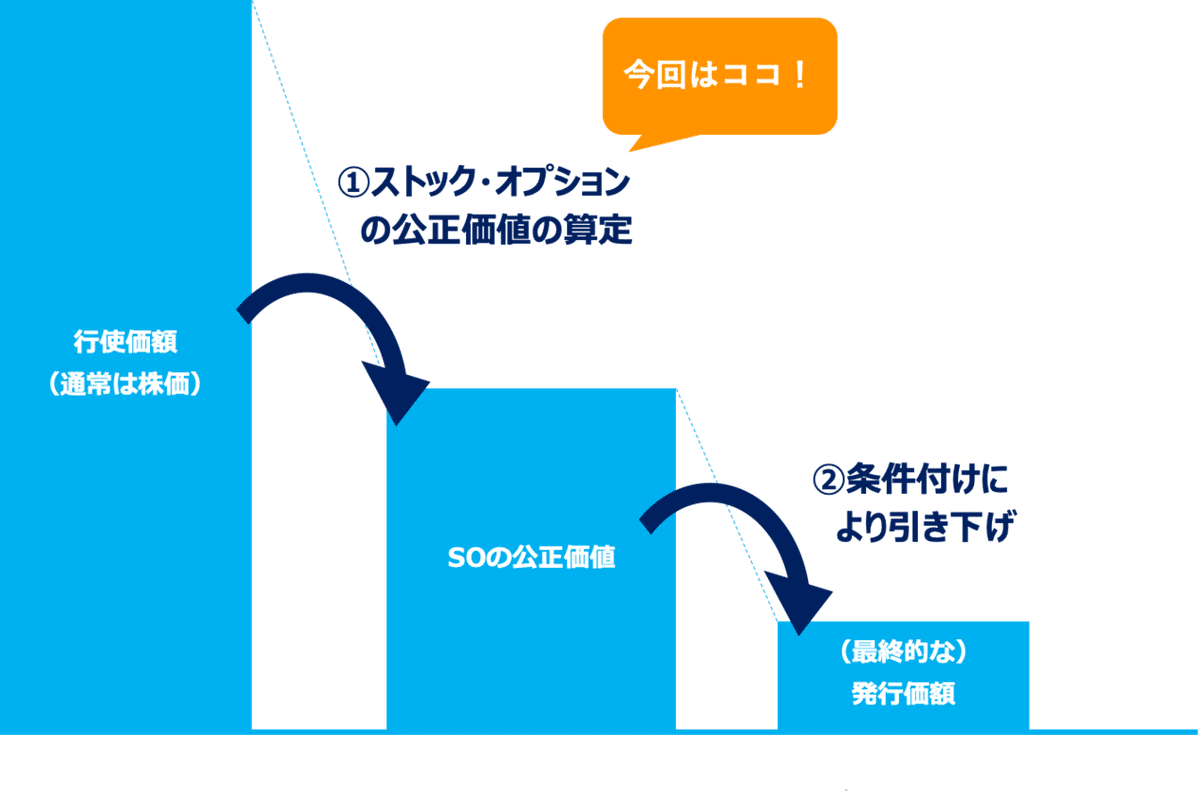

そして発行価額の算定方法は、①ストックオプションの公正価値の算定と②条件付けによる引き下げの2つのステップに分かれています。

今回は、①ストック・オプションの公正価値の算定についてまとめて行きます。

「ストック・オプションの公正価値の算定」はどうやってやるのか?

発行価額の算定する場合は、株価と行使価額からストック・オプションの予測キャピタルゲインを元に公正価値を算定します。

代表的な方法としては、事業計画を無数にシミュレーションする「モンテカルロ・シミュレーション」、類似企業の株価のボラティリティを織り込む「ブラック・ショールズ式」、将来の株価の変動を格子状に算定する「二項モデル」があります。

この中で、ブラック・ショールズ式が最も代表的な算定方法となり、行使可能期間等にもよりますが、株価の40〜60%程度に収まるようになっています。

更に、株価が一定水準を下回らない場合のみ行使可能とする「株価条件」、キャピタル・ゲインに上限を付ける「キャピタル・ゲインキャップ」、四半期決算後の一定期間のみ行使可能とする「行使日制限」を公正価値に織り込んで価格を圧縮するという方法もあります。(監査法人により見解が異なりますので、織り込むことを試みる場合は要確認となります。)

また、IFRS(国際会計基準)では、「株価条件付のオプションの価値を公正価値とする」(最下部参照)ことが明記されていますので、ご留意ください。

発行価額が高すぎる?!

このブラック・ショールズ式は「いつでも株を売却できる上場企業」を前提にしているため、未上場企業に適用することは議論の余地が残っているものの、現状考えられる最も合理的な算定方法であることから、未上場企業であってもブラック・ショールズ式を用いることが一般的となります。

ではこの発行価額をどう圧縮していくか、ということについて次回まとめ行きたいと思います。

他にもストック・オプションにまつわる気になることがございましたら、下記よりお問い合わせください。

この記事が気に入ったらサポートをしてみませんか?