上場企業の子会社でストック・オプションを発行&活用する方法 Vol.2

こんにちは、大門(だいもん)です。

前回に引き続き、上場企業の子会社で、PMIや子会社インセンティブ設計を目的として発行するストック・オプション(以下「SO」)について、プロコンを整理したいと思います。

②有償SO(親会社買取)

①有償SOを子会社役員等に発行

最初のステップとして、有償SOを子会社役員等に発行します。この時点で子会社株式の価値算定を行い、権利行使価格を決定します。また無償SOと異なり、更にこの時点で、業績条件(●年●月期に営業利益●円等)を設定し、発行価額の計算を行います。

そして、計算された発行価額を、付与対象者が当初に払い込む必要があります。詳しくは、この記事とこの記事をご覧ください。

②有償SOに設定した業績条件を判定

次に有償SOに設定された業績条件が満たされたか否かを判定します。仮に満たしていれば、SOが存続しますし、未達の場合は失効=消滅してしまいますので、無償SOよりもリスクのあるSOということになります。

一方で、有償SOの場合は、無償SOと異なり管理契約が必要ないので、発行会社側も付与対象者側も、管理契約費用が発生しないことになります。まとめますと、無償SOよりもハイリスク・ハイリターンなSOを発行できる、ということです。

③行使と同時に親会社が株式を買い取り、キャピタルゲインが発生

無償SOと同じなので割愛致しますが、同じく損金参入は難しいと考えられ、何かしらの事情でバイアウトor IPOすることになったとしても、有償SOを行使→そのまま売却先orマーケットに売却すれば良い、という運用になります。

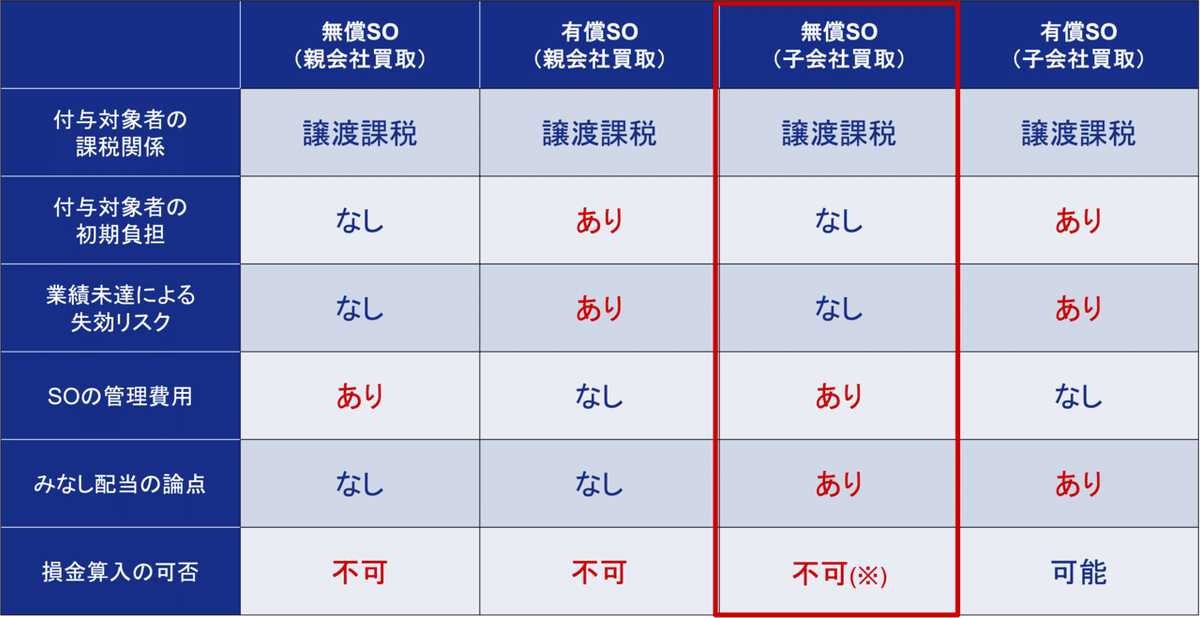

③無償SO(子会社買取)

基本的な運用は親会社買取パターンと近しいですが、子会社が子会社の株式を買い取る際には、「みなし配当」という特有の税金が掛かってくる点が付与対象者側のデメリットになります。

詳しくは上記の図をご覧頂ければと存じますが、要するに、自己株式の取得が、資本の払戻とみなし配当の2つに分類されて、みなし配当部分に対しては、「配当課税」されてしまうという整理になります。

特に資本金等の金額が比較的小さい会社は、このみなし配当部分が大きくなりやすく、最悪の場合キャピタル・ロスすら発生しかねないという状況に陥ります。

一見、子会社買取は不可能なのでは?と思われるかも知れませんが、この「みなし配当」を合理的に圧縮する方法があるので、詳しくお知りになりたい方はフォームにお問い合わせ頂けますと幸いです。

また、適格要件を満たしたい=譲渡課税の対象にしたい場合は「SOを行使して株式に転換」する必要があるので、子会社が買い取る場合は自己株式取得=資本取引(自己株式の消却=資本剰余金のマイナス)となって、損金参入は難しくなります。

④有償SO(子会社買取)

有償SOを発行して子会社が買い取るパターンは、最もメリットが出せるスキームである一方、最も複雑になりやすいスキームでもあります。

上記の「みなし配当」の論点は有償SOの場合でも変わりませんが、有償SOは有償SOのまま買い取ることによって、キャッシュアウトの部分を「損金参入の対象」にすることができるようになります。

理由は、「自己株式」ではなく「自己新株予約権」として取得すると、消却時に資本剰余金のマイナスではなく「自己新株予約権消却損」という科目が立つことになるからです。

新株予約権は、会計上「債権」に近い性質を持っているため、自己新株予約権の消却は「発行時の時価と取得時の時価の差額」を損金として処理できることになります。

まとめ

いかがでしたでしょうか?テクニカルな論点もありますが、よろしければ、上記4つのスキームを、検討の際にご参考にして頂けますと執筆者冥利に尽きるところでございます。

他にもストック・オプションにまつわる気になることがございましたら、下記よりお問い合わせください。

この記事が気に入ったらサポートをしてみませんか?