上場企業の子会社でストック・オプションを発行&活用する方法 Vol.1

こんにちは、大門(だいもん)です。

今回は、最近引き合いが多くなっている、大企業の子会社(新設会社又はM&A先)で子会社の株式を使ってストック・オプション(以下「SO」)を発行&活用する方法を述べて行きたいと思います。

昨今では、スタートアップのM&Aによるイグジットが増えているので、M&A後のPMIへの活用や、新設子会社用のインセンティブプランとしてご参考にして頂けますと幸いです。

⓪論点整理

まずは、どうして「子会社の株式を使ったSO」が既存のインセンティブ制度に代わって注目を浴びているのか、という点から説明します。

理由①:親会社の株式orSOを子会社役員等に渡すと、子会社の業績に関わらず、親会社の株価が上がった場合にフリーライドできるから

つまり、子会社のパフォーマンスによらずに報酬が上がってしまうことがあるため、本来のインセンティブとしての機能を果たさないという懸念があります。

理由②:子会社の現物株を子会社の役員等に渡すと親会社から見て100%連結を外れてしまうから

100%連結を外れますと、当然のように諸々の取り扱いが変わってしまうため、あまり望ましくない事態が発生します。そこでSOを使うことによって、連結を外れることを回避することが可能になります。

理由③:業績連動型賞与と比べて、もらった側の課税関係が有利になるから

子会社の業績に連動させた賞与を支給というのも、もちろん有用な選択肢ではある一方、もらった側の課税関係は給与課税となります。一方、SOであれば譲渡課税の扱いにすることが可能なので、手取り額を大きく確保することができるようになります。

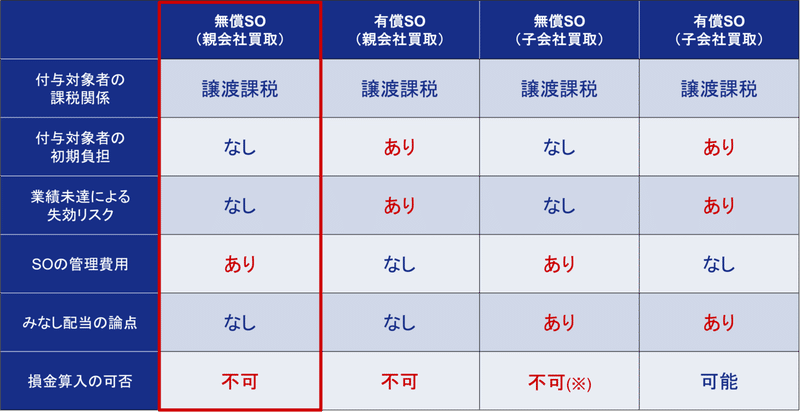

①無償SO(親会社買取)

最もシンプルな発行方法である、無償SOを子会社の株式で発行して、行使後に取得する子会社株式を親会社が買い取るパターンから説明します。

①無償SOを子会社役員等に発行

最初のステップとして、無償税制適格SOを子会社役員等に発行します。この時点で子会社株式の価値算定を行い、権利行使価格を決定します。そして、株式売却時の価値算定方法を予め決めておくこと(例えば、PERマルチプルによる算定を行う等)で、付与対象者との認識のズレを無くすことをオススメ致します。

②適格要件を満たすために、SO管理契約を結んだ上で、SOを行使

次に(適格要件上)付与から2年以上経過し、SOを行使する時には、未上場企業の場合、別個に管理契約を締結する必要がある(詳しくはこちら)ため、管理契約を結んだ上で、SOを行使して頂きます。

その際に、発行会社側も付与対象者側も一定の費用負担が出てくる点をご留意ください。

③行使と同時に親会社が株式を買い取り、キャピタルゲインが発生

その後、行使して取得された株式を親会社に即時に売却し、キャピタルゲインを享受して頂くことになります。なお、この場合、親会社から見ると子会社への追加増資に当たるため、資本取引の扱いとなり、損金参入は難しいと考えられます。

また、イグジットを元々前提としていなくても、何かしらの事情でバイアウトor IPOすることになったとしても、無償SOを行使→そのまま売却先orマーケットに売却すれば良い、という運用になります。

続きは次の記事で

長くなってしまうので、続きは次の記事で書きます。

他にもストック・オプションにまつわる気になることがございましたら、下記よりお問い合わせください。

この記事が気に入ったらサポートをしてみませんか?