売上分析⑤|競合との業績格差は、競争優位性や経営戦略の違いを如実に表す

はじめに

前回は、業界動向と個社業績を掛け合わせた分析手法をご紹介しました。今回は、競合企業との比較分析の一例について、図表を用いたケーススタディで、視覚的に企業分析を進める方法をご紹介します。

なお、未読の方は事業理解①|兎にも角にも、まず有価証券報告書の「事業の内容」の項を読もう|長谷川 翔平/フリーアナリスト|noteからの閲覧をオススメします。

上場・非上場問わず競合をリストアップしよう

競合分析のファーストステップは、上場・非上場を問わず類似企業をリストアップすることです。企業や業界の理解が浅い段階で行うことも多いので不適切な企業をピックアップすることもあり得ますが、ここでは、意識すべき重要な企業がリスト漏れしないことを優先しましょう。

また、この作業の際には売上高や店舗数、ユーザー数など規模感の分かる指標を合わせて確認すると、業界構造が把握しやすくなります。例えば、電子書籍配信サービスであれば以下表のようになります。

【電子書籍配信サービス一覧(順不同)】

①寡占化していない上に累積ユーザー数が明らかに国内人口を上回っており顧客獲得競争が激しそう、②最大手郡の多くは非上場で開示情報が限られそう、といったことが分かります。

参入障壁は高いのか低いのか、どういったポイントが競争優位性に繋がるのか、競合分析に際して上場大手だけを見ればいいのか非上場も気にかけるべきなのか、この段階である程度イメージできると次の分析につなげやすいです。

売上推移を横比較してみよう

リストアップできたら、主だった企業の売上推移を横比較できる折れ線グラフを作成してみましょう。この際、売上高を指数化し始点を合わせると成長率の差異が一目瞭然となります。

例えば電子書籍配信サービスであれば以下図の通りとなり、①軒並み成長率は似たり寄ったりだがイーブックイニシアティブジャパンのみ大きく拡大している、②その他の上場各社は業界動向をやや下回る成長率に留まっておりシェアが低下している、と分かります。

【電子書籍配信サービス各社の売上高及び市場規模の推移】

ここから、では何故イーブックは他社比で高成長が実現できたのか?その他企業は何故業界を下回る成長に甘んじたのか?といったより定性的な分析に落とし込んでいくことが可能となります。なお、上記の通り電子書籍配信サービスは非上場企業の動向も気に掛ける必要のあるセクターなので、競合だけでなく業界動向を合わせて表記することで、業界内でのシェア推移も把握しやすいチャートとしております。

また、四半期毎の増減率を見てみるのも一案です。基本的にはセクター内で似通った増収率となっているものの、CY21はビーグリーが、CY22Q3はインフォコムが他と異なる動きをしており、何かしらの個社要因があったものと推察できます。

【電子書籍配信サービス各社の四半期売上高の増減率】

出所:各社IR資料より筆者作成

上記では売上推移にフォーカスして事例紹介しましたが、単価や数量など各種KPIについても推移を横比較することも非常に有用です。どちらの方が価格や安いか、数量が伸びているかといった見方の他、数量拡大を優先しているのか、単価向上によるマージン改善を優先しているのかといった経営戦略の違いも見えてくるかと思います。

その一つの手段はプロット図だと思います。以下図は上場するタレントマネジメント3サービスの単価×数量の推移をプロットしたものですが、一目見て普及価格帯で数量増を図るカオナビ、高付加価値戦略で勝負するタレントパレットといった構図が浮かび上がってくるかと思います。

【各社のタレントマネジメントのARPU及び利用企業数の四半期推移】

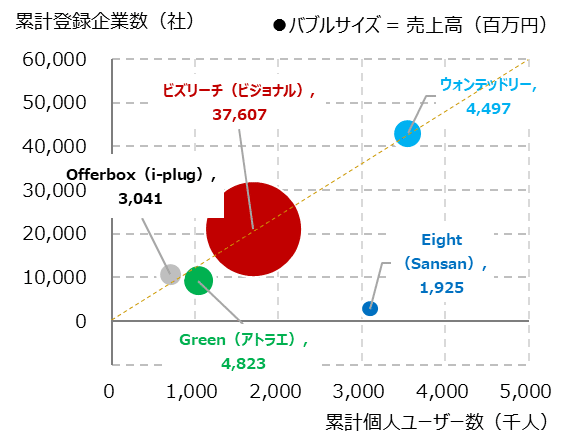

また、そもそもとして売上規模も同時に把握する必要あるよね?といった場合は、バブルチャート化して見ると分かりやすいケースがあります。

以下図はダイレクト・リクルーティングサービス各社の売上高をバブルサイズ、縦軸を登録企業数、横軸を個人ユーザー数としたグラフですが、①ユーザー数は最大値ではないけれども売上規模はビズリーチが一番、②Eightは個人ユーザーは多いのに企業ユーザーが最も少なく売上規模も最小となっているなど、複合的な事実の確認が可能になります。

【各ダイレクト・リクルーティングサービスのKPI状況】

出所:各社IR資料より筆者作成

やや論点は異なりますが日本を代表するスポーツ用品メーカー2社の海外戦略の違いが対照的で面白いので紹介します。以下は、ヨネックスとミズノの海外売上高及び営業利益の年次推移です。

【ヨネックス・ミズノの海外売上高及び営業利益の推移】

出所:各社IR資料より筆者作成

ヨネックスは概ね10%の営業利益率を確保しつつ着実に海外収益を拡大しております。一方ミズノは、2010年代中盤までは海外売上拡大を優先したものの赤字転落したことから、減収してでも海外の収益性回復に努めてきたと見て取れます。このように、個社の戦略の違いが明確に見て取れるのも競合分析の醍醐味の一つでしょう。

おわりに

ここまで複数回にわたり売上分析のやり方を体系的にお示ししてきましたが、分析の標準化と定量評価にフォーカスしたため分析メソッドとしての抜け落ちが多々あります。次回は、分析対象次第で売上分析に活かすことが可能なものをいくつか追加的にご紹介します。

よろしければサポートお願いします!頂いたサポートはフリーアナリスト及びIshareの活動費として利用させて頂きます!