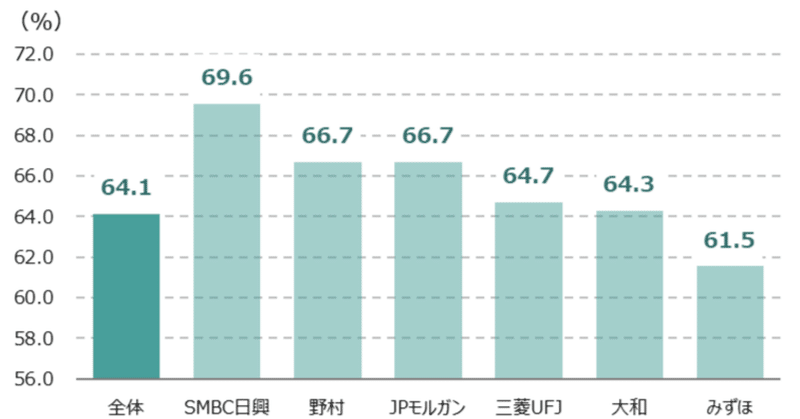

投資視点①|平均給与上がってますか?

はじめに 銘柄選定の一つの着眼点として、「平均給与を上げてもなお、好業績をあげられる企業なのか」、または「収益水準を維持するためには、平均給与横ばいを維持しなければならない企業なのか」、といった見方や確認はアリなのではないか?といったお話です。

昔、とある大手機関投資家に、「給与が上がっていない企業には積極的には投資しない」と言われたことがあります。以前は「なぜ給与水準を上げるんだ、コストが嵩むじゃないか」といった意見を持っていたものの、中長期目線の企業業績や組織力の強さ