Ep.2 日本の金融と新NISAの影響

「銀行はどうあるべきか、改めて考える時期にきている。」

2024年1月から新NISAが開始された。

また最近、投資系のインフルエンサーによる、投資を促す発信が増えている。

これらの影響を受けて、国内における個人投資家の投資額は大幅に増加している。

特にNISAへの資金流入額で見れば、2024年度は2014年度の2.5倍になるという予測も出ている。(2024年度予測:6兆円, 2014年度:約2兆円)[1]

本記事では、そもそも金融とは何か、個人投資家の増加が日本の金融機関に与える影響を物語形式で学ぶ。

【登場人物】

神田(主人公):派遣社員1年目。先日、銀行への派遣が決まった。

木口 :派遣先の斡旋を担当。幅広い業界の知識が豊富。

1. 日本の金融

木口さんから、銀行業界のビジネスモデルと動向について伺った。

ここから話題は日本の金融に移っていった。

「銀行の基礎知識を学んだ上で、金融について考えてみよう。金融ってなんだと思う?」

木口さんの唐突な質問に焦った私は、しどろもどろ答えた。

「金融・・・。よく聞く言葉ですが、何かと言われると答えるのが難しいです・・・。お金を動かす・・・とかでしょうか?」

「いいね!金融とは『お金が足りている人から、お金が必要な人に、お金を流すこと』だ。この金融を行う集団を金融機関と呼び、銀行や証券会社が含まれる。

日本やアメリカでは、金融の特徴が異なるんだ。どんな違いがあると思う?」[2]

『いいね!』の一言に安堵を覚えたが、速攻で次の質問が飛んできて、2度目のしどろもどろで答えた。

「日本とアメリカの違い・・・。お金のことで考えると・・・、日本よりアメリカの方が投資が盛んに行われているという話は聞いたことがあります。」

「いいね!」

今度の『いいね!』には安堵するものかと自分に言い聞かせ、木口さんの次の質問に備えて耳を傾けた。

「日本とアメリカでは、金融の中心が異なる。日本では間接金融、アメリカでは直接金融が主流なんだ。」

「直接金融?間接金融?中学校で勉強したような気はしますが・・・・」

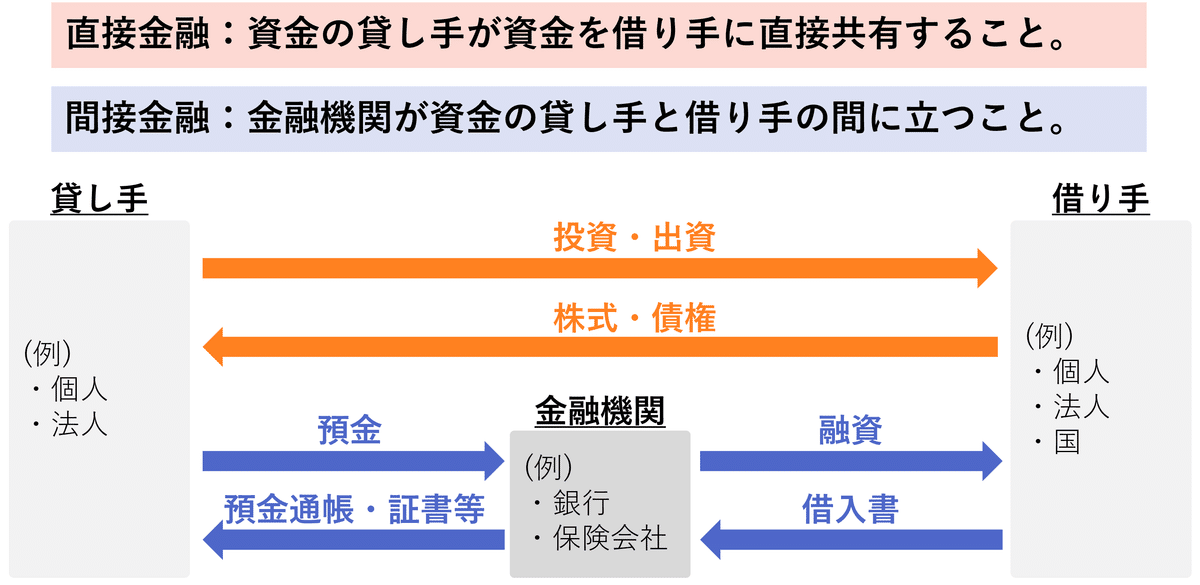

「直接金融とは、資金の貸し手が資金を借り手に直接共有すること、

間接金融とは、金融機関が資金の貸し手と借り手の間に立つことだ。」

「そして、このグラフを見てくれ。」

(注)文献[3]を参照し作成

このグラフから、日本は米国に比べて間接金融(現預金)の割合が大きいことがわかる。一方、米国は直接金融(債券や株式)の割合が大きい。

このことから、日本は間接金融が主流であるのに対して、米国は直接金融が主流であることがわかる。ちなみにユーロ圏は日本とアメリカの中間的な立ち位置だ。

ここで着目したいのが、間接金融では銀行が貸し手と借り手の間を仲介するが、直接金融では銀行が仲介しないことだ。すなわち、アメリカは日本に比べて銀行の割合が少ないんだ。」[2]

2. 銀行の機能

「アメリカは銀行が少なくてもあれだけ経済が成長していますよね。ということは、日本も同様に、銀行がなくても経済は回るのでしょうか。」

「鋭い視点だね。この答えを探るために、銀行がどのような役割を果たしているのか考えてみよう。

まず、金融機関とは、『お金が足りている人から、お金が必要な人に、お金を流す集団のこと』で、銀行もその1つだったね。

銀行がお金の貸し手と借り手の間に入ることで、どんな役割を果たしているんだろう?」

しばらく質問がなく、油断していた私は、3度目のしどろもどろで答えた。

「銀行の役割・・・。パッと思いつくのはお金を送金できることですかね・・・?家賃や光熱費の支払いを銀行引き落としでできるのは非常に便利だと思います。」

なんとか答えきった私は、木口さんの『いいね!』を待った。

「いいね!」

期待通りの『いいね!』を返した木口さんは続けて言った。

「銀行は、➊決済機能、➋期間変換機能、➌情報生産機能の3つの役割を果たす。」[4]

「実はこの3つの機能の中で、最近、日本の銀行で低下してきている機能がある。それは何だと思う?」

木口さんの今度の質問には、すぐに答えが思い浮かんだ。

3. 最近の動向

「情報生産機能だと思います。2024年1月から新NISAも始まって個人投資家が増えているというニュースを見ました。銀行を使わずに、会社の情報を集めて投資している人が増えているのではないでしょうか?」

初めて自信を持って自分の意見を言えたと思った。

「素晴らしいね!インターネットやSNSの普及により、最近は個人でも会社情報を手軽に手に入れられるようになってきている。そのため、銀行を介さなくても会社のことをある程度知ることができるんだ。

これに加えて2024年1月から新NISAも始まり、銀行に預金せずに投資をする個人投資家が増えてきている。

最初の『銀行がなくても国の経済は回るのかもしれない』という話題に戻ると、銀行は絶対ないとダメなものではない。実際、日本で銀行業界が定着してきたのも、ここ20〜30年程のことなんだ。それまでは銀行が無くてもある程度経済は回っていた。[4]

銀行はどうあるべきか、改めて考える時期にきていると言えるだろう。」

『銀行の在り方はどうあるべきか』。これは難しい問いだと思った。

この問いに対して、銀行はどのように戦おうとしているのだろうか・・・。

「少し休憩を挟もう。その後、銀行が今どのような取り組みをしているのか紹介しよう。」

私の考えを察知したかのように木口さんは言った。

(つづく)

参考文献

[1] 『24年は成長株が主役に プロ2人が対談で相場展開を予測』, 日本経済新聞, https://www.nikkei.com/nkd/company/article/?DisplayType=1&ng=DGXZQOUB1882H0Y3A211C2000000&nik_code=0031695, 2023/12.

[2] 野崎浩成, 『教養としての「金融&ファイナンス」大全』, 株式会社日本実業出版社, 2023/1.

[3]『資金循環の日米欧比較』, 日本銀行調査統計局, https://www.boj.or.jp/statistics/sj/sjhiq.pdf, 2023/8.

[4] 前田裕之, 『ドキュメント銀行 金融再編の20年史ー1995-2015』, 株式会社ディスカヴァー・トゥエンティワン, 2015/12.

この記事が気に入ったらサポートをしてみませんか?