2024年10月より始まる「長期収載品の選定療養」について

今回は、2024年度改定にて定められた「長期収載品の選定療養」について解説させていただきます。まず、長期収載品とは後発医薬品(ジェネリック医薬品)のある先発医薬品のことです。選定療養とは患者さんが自ら選択するもので、大病院にかかる際の紹介状なしの初診料や差額ベッド代などがあります。

(選定療養については、こちらの記事で説明しておりますので、ご参照ください。)

要約しますと、原則として自らの希望により後発品があるにも関わらず、先発品を選ぶ場合は医療費をプラスで徴収するという制度になります。

◇長期収載品の選定療養とは何か◇

《対象となるもの》

・患者希望で後発医薬品でなく、先発医薬品(長期収載品)を選択した場合

・対象の長期収載品は「後発医薬品上市から5年以上経過(置換率1%未満を除く)」または「後発医薬品への置換率50%以上」のもの

・長期収載品薬価が、後発医薬品のうち最も薬価が高いものの薬価を超えていること

※前提として「患者に対して長期収載品の処方等又は調剤に関する十分な情報提供がなされ、医療機関又は薬局との関係において患者の自由な選択と同意があった場合に限られる」とされています。

《対象外のもの》

・医療上の必要性があると認められる場合(医師または薬剤師の判断による)

・後発医薬品の在庫がない等、後発医薬品を提供することが困難な場合

・入院中の患者

・バイオ医薬品

これらが長期収載品の選定療養の対象条件となります。長期収載品には準先発医薬品も含まれます。

対象の長期収載品については、厚生省のHPをご参照ください。

※厚生省資料 長期収載品の処方等又は調剤に係る選定療養の対象医薬品について

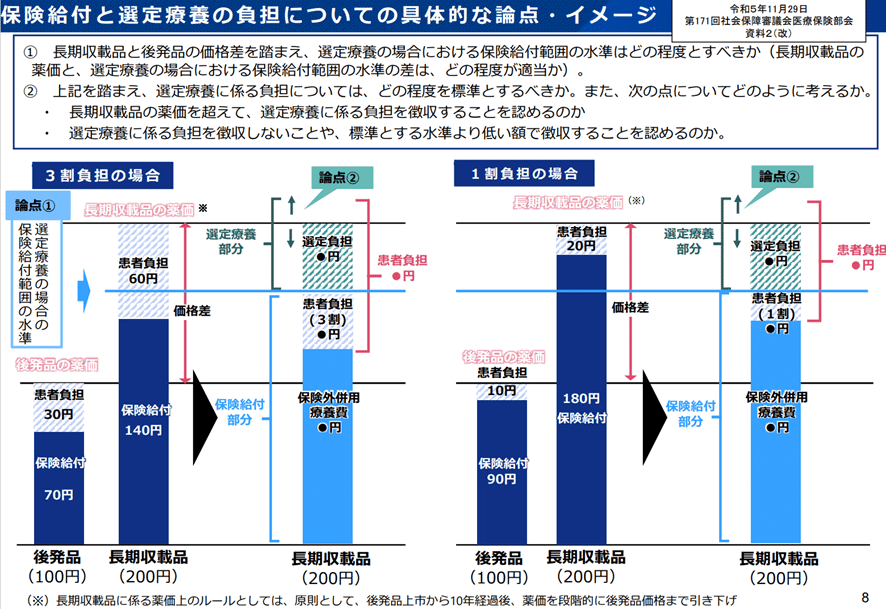

◇選定療養の負担◇

では、実際の患者負担額はどのようになるのでしょうか。負担対象は以下のとおりです。

・長期収載品と後発医薬品の価格差4分の1相当分。(残り4分の3は保険給付)

・選定療養には消費税が課税される。

上の図は価格差4分の1について決定される前なので、●円となっています。

計算方法については、1/4の選定療養分を算出し、その値を長期収載品薬価から引き、負担割合を乗じた数値と、最初に算出した選定療養分1/4に税を乗じた数値を合算すると患者負担額になります。

※ 患者負担額=差額の選定療養分1/4×税+自己負担割合分(1~3割)

《計算方法例》

① 差額の選定療養分1/4を算出

長期収載薬価200円-後発医薬品薬価100円=価格差100円÷4=25円

② 選定療養患者負担分を算出

25円×消費税=27.5円

③ 患者負担割合分を算出(自己負担3割の場合)

長期収載品薬価200円-25円=175円

175円×負担割合3割=52.5円

④ それぞれの負担分を合計

27.5円+52.5円=80円(患者負担額) となります。

なお、本項目については院内掲示及びウェブサイトによる掲載が必要になります。ウェブサイトについては2025年5月31日までは経過措置の対象となります。また、選定療養としての地方厚生局長等への報告は不要です。

国は、後発医薬品の数量シェアを2029年度末までに全国80%以上とすることを目標にしています。この目標は2023年度末までに達成するよう掲げられたものでしたが、到達できず継続目標となりました。国民皆保険制度を維持し、医療財源を確保するためとされています。医療業界だけでなく患者さんも、自身の負担する医療費が増えることで注目される改定内容になるでしょう。今後、ニュース等で報道されれば質問される機会も増えてきます。医療機関で働くスタッフは制度内容を理解し、説明できるようになると良いでしょう。

この記事が気に入ったらサポートをしてみませんか?