システムで考える家計管理

既婚子なし家庭の家計管理はどうあるべきか。

そんなテーマで本気で考えた仕組みです。

マネーフォワード MEが最強であることを述べています。

こんにちは、がぱけん(@gapaken335)です。

このアカウントは私が仕事や書籍、日々の気づきを通して考察したものを共有するものです。少しでもみなさまのインプットや気づきになると嬉しく思います。

それでは早速本題に入りましょう。

この記事の要旨。

この記事では、私の家庭で実際に行っている家計管理の仕組みを公開しています。

マネーフォワード MEの活用、徹底したキャッシュレス決済、お金の流れの整理を実行し、夫婦二人共働きに世帯における、家計の見える化と個人資産の見えない化を実現しました。

「した方がいいのはわかるけど家計簿をつけるのはめんどくさいよー」や「これから結婚するのだけど、どんな風にお金を回していけばいいのかわからない」や「なぜか思ったよりお金がたまらない」と言った悩みを持つみなさまのヒントになればと思います。

この記事で学べることはなんだろう。

以下の内容を学べるように構成しています。

・テクノロジーを駆使した家計管理の実例

・キャッシュレス決済の素晴らしさ

・何らかの仕組みを運用する上でのポイント

どんな家庭のケースなの?

基本的に今回の話は私の経験談をお伝えするつもりです。

なのでまず私たちの状況をざっくり書いてみます。

・アラサー二人、都内在住、子なし共働き世帯

・世帯年収は高すぎず低すぎず、都内の標準

・二人ともそれぞれ趣味があり、そこへの出費もそこそこ

・お互いの独身時代の貯金は一定の結婚資金をのぞいて個人で管理

おそらく私たちと同じような境遇の世帯はなかなか多いのではないでしょうか。モデルケースとして参考にしていただければ幸いです。

家計管理のコンセプトを決めよう。

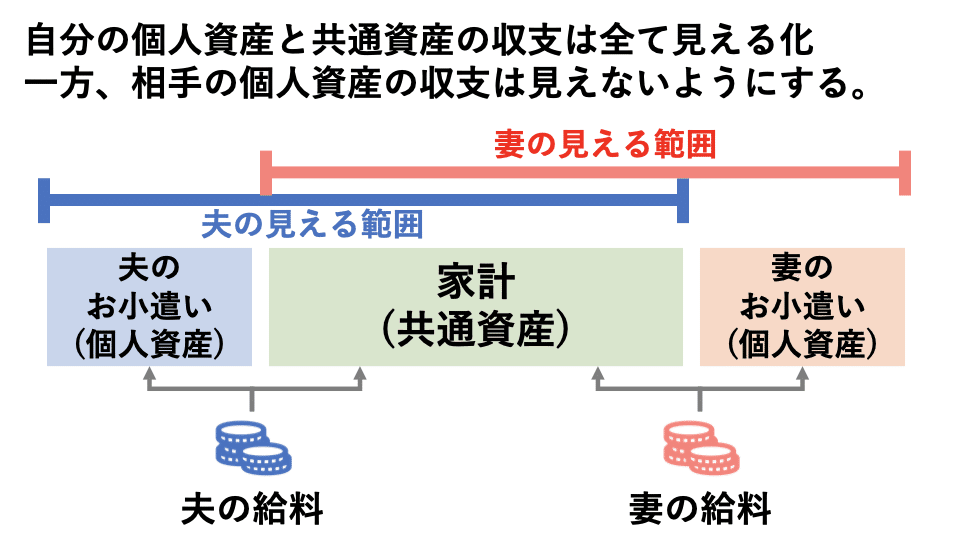

すでに冒頭で述べていますが、今回構築した仕組みのコンセプトは家計(≒共通資産)の見える化とお小遣い(≒個人資産)の見えない化です。

共有財産は徹底して見える化して無駄な出費や家計構成を二人で分析できるようにする一方で、それぞれの財産に関しては、お互い完全にノータッチと言う状態を目指しています。

つまり、家計の範囲であれば、1円単位で収支がわかりますが、個人のお小遣いでうっかり30万円のギターを買おうとも、5万円の服を衝動買いしようとも、お互いわからないし、干渉しない。そう言うルールのもと私たち夫婦は暮らしています。

家計の無駄遣いを減らして将来のために備えたいけども、個人としてはまだまだバッチリお金を使いたい。そんなあなたにおすすめの家計管理スキームです。

どういう思想で仕組みを組むべきか。

この手の仕組みを考えるにあたって重要な前提が一つあります。それは性悪説で考えることです。

性悪説ってなんぞ?という方のために簡単に述べると、悪いことができる余地を極限まで減らす仕組みを組むといったところでしょうか。「人間はみんな悪い。だから悪い人間が作業をしても不正ができないような仕組みを整えるべきだ。」というのが基本的な考え方です。

もちろんお互い信頼して、結婚もしくはそれに準ずる関係に至っているでしょうし、「相手を疑うとは何事だ!」という意見もごもっともです。

しかしながら、信頼している関係だからと言って、可能性はゼロではありません。グレーゾーンを残すと、お互い「信頼する」ことでリスクを担保する必要性が生じますし、自分の中でも不正を行う気持ちと闘うことになってしまいます。

個人的にはそんなところに心のリソースを割くくらいなら、ゆとりを持って花の一つや二つ買って帰る方がよっぽど幸福度が上がると思っています。

仕組みの肝は、マネーフォワード ME。

今回の仕組みの肝はなんと言ってもマネーフォワード MEです。

これ、控えめに言って最高の家計簿アプリなんですよ。

従来の家計簿だと、「ものを買ったレシートをとっておいて、それをもとに一生懸命データ入力する」みたいな流れでデータ化しますよね。

やってみるとわかるのですが、これ、めちゃめちゃ大変なんです。大体1ヶ月も続かない。データ入力自体全然楽しくないですし、時間はかかるし、レシートなくしたりした日には「もうええわ!」となってやめてしまう。

「家計管理した方がいいよなあ」→「家計簿アプリをダウンロードしよう」→「めんどくさい!無理だ!」→「なんか貯金たまらないなあ」→「家計管理した方がいいよなあ」→...これを私も何度も何度もループしてきました。

マネーフォワード MEは、そんな継続に関する課題をスマートに解決してくれるアプリです。

仕組みとしては、銀行口座やクレジットカード、はたまたAmazonアカウントや年金など、あらゆるサービスと連携することでお金/資産の情報を一元化し、マネーフォワード ME内で収支管理や資産管理をまとめてできるようにするというものです。

つまり、一度連携さえしてしまえば、あとは勝手に情報をとって家計簿を付けてくれるアプリなのです。正直私はこの仕組みと、連携先の幅広さを知ったときは「これが欲しかったんだよ!」と興奮しました。

こちらに画面のスクショを載せておきます。

なかなかUIもスマートでお気に入りです。

家計管理の全体像。

マネーフォワード MEの素晴らしさを若干興奮気味にお伝えしたところで、それをどう活用するのか?というお話を書いていきます。

以下にざっくりとしたお金の流れをまとめてみました。

ポイントは三点です。

①生活費・貯蓄口座は共同アカウントマネーフォワードを連携

②生活費は全てクレジットカード/電子マネーで決済

③現金決済が発生するときはお小遣いで建て替え、領収書で精算

①に関しては前述の方針に基づいているものです。

共有資産を全て見える化することで、収支と資産をクリアにします。

②はマネーフォワードを運用する上で重要なポイントです。

マネーフォワードの仕様として、銀行から引き出した後の現金の用途を追うことはできません。逆を言うと、全ての収支を把握するためには、全ての決済をクレジットカードや、電子マネーで決済する必要があります。

また、クレジットカードについては、お小遣い用口座と、生活費用口座それぞれに紐づくカードを作り、運用しています。

妻はどうしているか知りませんが、私はマネーフォワード MEの個人アカウントも持っており、お小遣い用口座に紐づくカードはそちらのみ連携しております。

この運用でお小遣いの用途のプライバシーを守ります。

③は、②がどうしても実現できなかった時の回避策です。どうしても現金決済をしなくてはならない時は、お互いのお小遣いで建て替えておき、領収書とともに精算をします。

正直この精算フローは面倒な部分も多いのですが、面倒だからこそしっかりお互いキャッシュレスで決済を行うインセンティブにもなっています。

また、精算時の振り込みも可能な限り明細単位で行うことで、確実なデータ化が可能です。

これら三つのポイントを全て実行することで、共有口座に紐づく全てのお金のやりとりが明細レベルで見える化し、かつ不正の余地を極限まで減らすことができます。

全決済キャッシュレスの実現性は?

おそらく前段を読んで「全ての決済をキャッシュレス化することって本当にできるの?」と思う方もいるでしょう。

結論から言うと生活費に類するものに限定すれば、全決済キャッシュレス化は十分可能です。

2020年8月現在、ほとんどの小売店、飲食店において、クレジットカードか、PayPayなどの電子決済が使用可能です。2019年から実施していた政府主導のキャッシュレス推進事業の効果もあり、今後もどんどん増えていくでしょう。経済産業省によると、キャッシュレス推進事業対象中小企業の対象約200万店のうち、115万店舗が加盟したとされています。

以前は小さな飲食店ほど、設備投資やカード会社へのマージン、入金サイトの長期化を嫌った現金主義が多かった印象ですが、最近はPayPayやAirPayなどの、低コストでの導入が可能なソリューションも増えており、今なお増加中の認識です。

また、家の近くの小さなワインバルでの会計時に、「できればクレジットカードで払っていただけると嬉しい」と言われたこともありました。話を聞いてみると、「一人でやっているので、用事で店を空ける時のリスクを減らしたい」とのこと。こう言った現金取扱コストなどの店舗側のメリットがより認知されていけば、よりキャッシュレス化の流れはさらに進んでいくのではないかと思います。

私自身、この話を聞いたときには、大きな時代の変化を感じました。

ただ、未だに町の医療機関だけは、クレジットカードが使えないことが多いので気をつけてください。これからキャッシュレス化が進むといいですね。

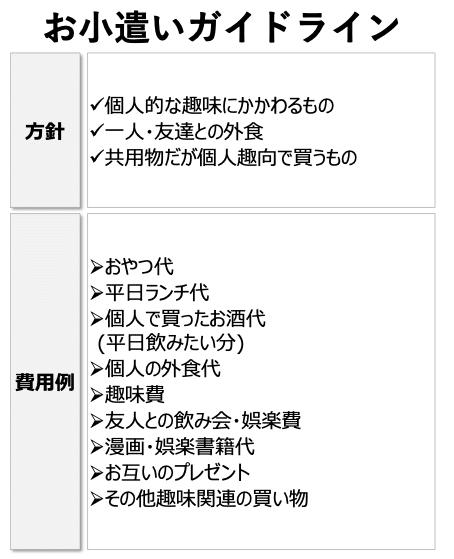

どこまでがお小遣いなんだっけ問題。

今回の仕組みのなかで、もう一つ重要な点があります。それは費目の認識合わせです。

何が共通生活費で、何がお小遣いなのかの目線があっていないと、後々のトラブルに必ず発展します。

私の家庭では、以下の方針で運用しています。

基本的な考え方は、「個人のために使うものはお小遣い」「二人のために使うものは共通生活費」です。

ただし、ここの解釈は各家庭によって異なると思いますので、そこは家庭内でしっかりと話しあいましょう。

運用で重要なのは、合意形成とエビデンス。

ここまで、仕組みの内容についてお話をしてきました。

ここから先は運用についてです。すなわち「絵にかいたモチを食べれるようにする」段階です。

このステップで最も重要なもの、それは合意形成とエビデンスです。

運用する際に気を付けるべきことは、方針や認識のブレを最小限にすることです。そのためには、とにかくお互い納得して腹落ちすること、そしてそのエビデンスを残すことが有効です。

私の家庭では実際にパワーポイントに仕組みの全容をまとめた上で、奥さんに提案し、フィードバック含めて修正したものを、PDF化して共有Googleアカウントのフォルダに格納しています。

仕事かよ!と言うツッコミを受けそうですが、私はこのプロセスに重要性を感じます。なにより自分が「これ生活費で買っていいんだっけ?」というときにブレずにすみます。

私の場合は、趣味半分で作っていて少し過剰気味なので、みなさんが実践する場合は「LINEのノートにメモ書きする」程度で十分だと思います。

重要なのはとにかく二人で作った仕組みのエビデンスを残すこと。

大体のトラブルはお互いの認識があっていないことから起こるので、そのリスクは事前に取り除きましょう。少しの労力で平穏が買えると思えばやすいものです。

結びとして。

婚約前の独身時代は、私はほぼ家計管理をしていませんでした。飲みたい時に飲みに行き、買いたいものは買うと言う形でお金をガシガシ使っていました。

「ボチボチ給料もらってるし、独身だから多少雑にお金使っても余るやろー」と言うラフな方針で過ごしていたところ、驚くほど貯金がたまりませんでした。まあ当たり前ですね。

しかし一方で現状を省みると、転職で年収がガッツリさがり、家賃が1.5倍になり、世帯人数が二人になっても、ほぼ私の給料だけで暮らしていけています。そして生活の質にほぼ不満はありません。

お金はたくさん稼ぐよりも、たくさん使うことの方がはるかに簡単なのです。だからこそ、本当に必要なものを見極めて、お金を使いすぎない工夫をすることが最も簡単な資産形成への第一歩なのだと感じました。

薄々気づいてはいたんですが、実際に体験すると腑に落ちますね。

読んでいただきありがとうございました。

Twitterもやってますので、気になることがあればフォローをお願いします。

https://twitter.com/gapaken335

関連資料

今回は書籍ではないのですが、本文中でも紹介したマネーフォワード MEをおすすめしておきます。素晴らしい家計管理アプリだと思います。

お気に召していただけたら、サポートをお願いします。 私が家で小躍りいたします。