中国景気に底打ちの兆し

中国経済概況

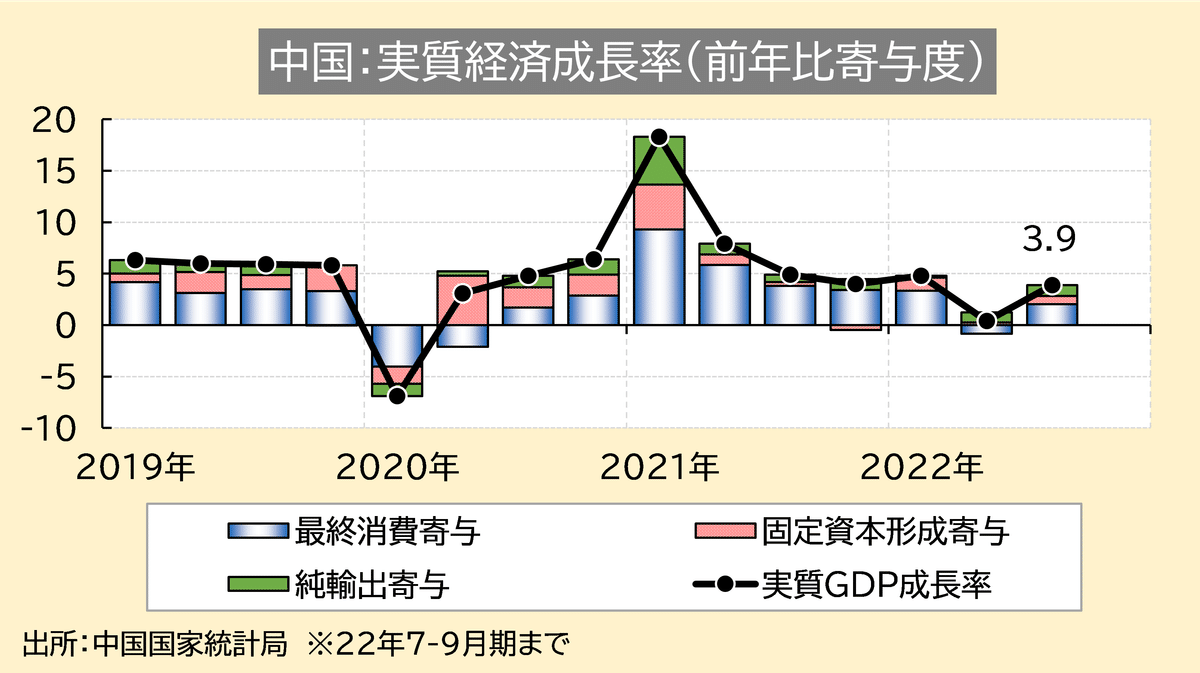

ゼロコロナ政策にあえぐ中国経済の実像が浮かんできた。7-9月期の実質経済成長率は前年比+3.9%と市場予想を小幅に上回った。寄与度別では消費、投資、純輸出がそれぞれ小幅にプラスとなった(下図)。

なお、月次で発表される製造業企業の完成品在庫は前年比で大きく積みあがっており、実態は在庫投資が一定程度GDPを押し上げたとみられる。以前日経から家電の在庫が積みあがっているとの報道も出ていたこととも整合的である。中国景気は未来の需要を一定食いつぶす形で生産活動が保たれている状態だ。

市場の見方は冷めている。4-6月期はほぼゼロ成長に落ち込んでおり、そこからの反動というブーストもかかってもこの程度、という評価のようだ。引き続きゼロコロナ政策が撤回されない限り従来の成長経路には戻れず、新規に投資をする理由もない、ということになる。

業種間で異なる消費動向

小売売上高は前年比ベースでは弱いものの、数値自体はやや底入れ感が出てきた(下図)。とはいえ、加速のモメンタムも窺えず、引き続き先が読めない展開を余儀なくされよう。

業種別では自動車販売が引き続き強い。以前から実施されている自動車購入支援策(減税など)が奏功しているとみられる。中国経済が土俵際で踏み留まっているのも、産業の裾野が広い自動車生産(とその背後の販売)が踏み留まっているからである。他方、行動制限の影響で化粧品をはじめ「人と会うのに必要なモノ」の消費は抑制されている(下図)。日本の化粧品メーカーも中国事業の先行きを大きく引き下げている。

加えて、マインド悪化も消費の足かせとなっている。家計の可処分所得と消費支出から貯蓄率を計ると、コロナ以降水準を切り上げている様子が窺える(下図)。

ただ、こうした貯蓄率増加と耐久財消費の増加は2020年のアメリカでも確認された現象である。その後、米国では20年末のワクチン発表、21年春のワクチン接種加速の後、サービス消費の大幅な加速(取り返し消費)が起きた。いつになるか分からないが、コロナはいずれかの形でいつか終わる類のものであり、中国市場の弱さはなお一時的とみる。

底堅い固定資産投資

固定資産投資も業種間の差が激しい。不動産開発投資が全体の足を引っ張る一方、製造業投資、インフラ開発投資が指数の伸びを牽引している。投資全般が底堅い背景には、中国人民銀行の度重なる緩和策があるとみられる。

製造業投資の内訳では、電気機器が21年から1年以上加速していることが窺える。欧米向け輸出が好調なこと、国産化推進に政府から補助が出ていること、ゼロコロナを背景に中国でも在宅時間が増えており、家電販売が好調なことなどが背景にあると推察される。

不動産に底打ちの兆し

なお、中国経済のアキレス腱である不動産については引き続き警戒が必要な状況が続く一方で、足下では不動産販売に底打ちの兆しが見え始めた。住宅販売床面積は不動産価格動向に数ヶ月先行して動く性質があり、年明けには不動産価格も底打ちに向かうことが期待される(下図)。

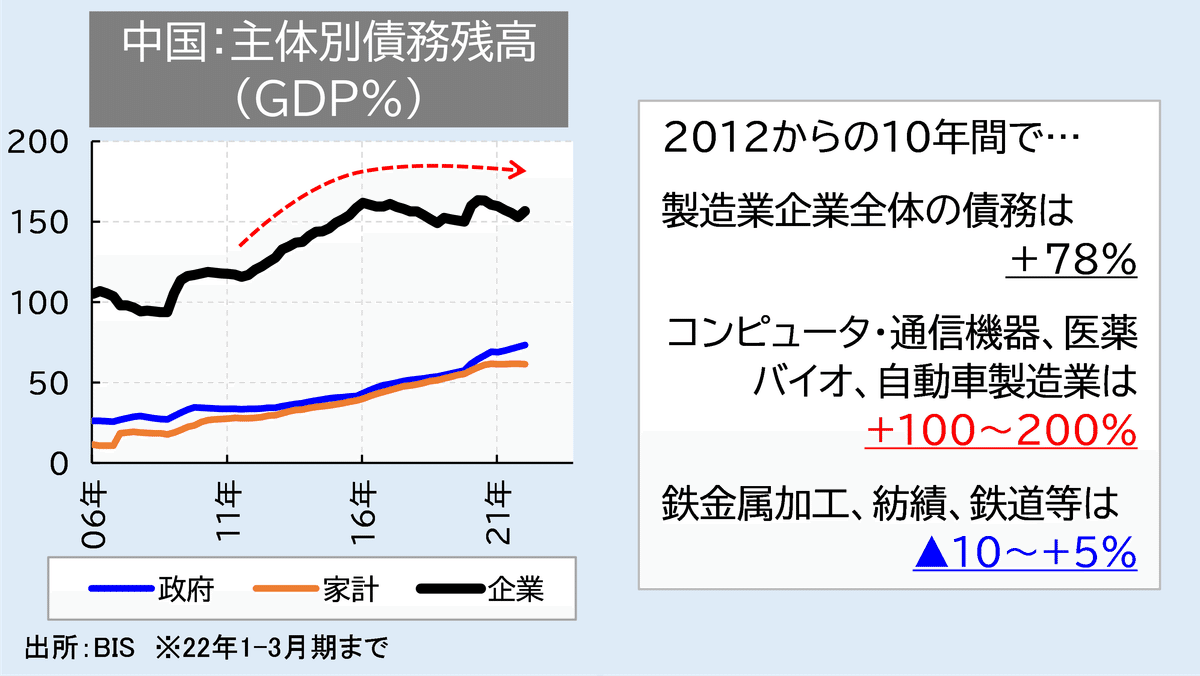

中国では不動産価格下落→担保価値下落→銀行の不良債権増加→金融システム不安へと連想がつながりやすいが、かねてより推進されたデレバレッジ政策により中国系企業の債務残高は安定している(下図)。債務水準を一定にした上で衰退産業から成長産業へと資金投入を入れ替え、中国経済のエンジンを入れ替えるのが習近平政権の政策であった。現在の金融システムがやすやすと崩壊しないのは、こうした政策が奏功している可能性もあるだろう。

先行き不安な輸出

輸出についてはモメンタムが頭打ちになる一方、米国向けが減少、アセアン向けが加速している(下図)。米国向けの鈍化は前年比のウラという面もあるものの、同国の景気減速も反映してる可能性もあり、米国景気の持続性には注意したい。EU向けも早晩減速するとみられる。アセアン景気も、米欧景気が腰折れれば影響は免れないだろう。外需については徐々に減速感が高まるとみられる。

底堅い生産動向

鉱工業生産は回復している。前年比ベースではコロナ前と変わらない勢いを取り戻してきた。他方、発電量は9月は前年比でマイナスに転じており、猛暑による停電などが影響したとみられる(下図)。

発電については昨年秋に中国国内で内モンゴル自治区などに対し石炭増産の号令が出ており、生誕採掘量も同時期から一段増加している(下図)。インドネシアからの石炭輸入も増加しており、燃料が足りないという状況にはないとみられる。

財別の生産状況は、特に何かが増えているようには見えない。ハイテク関連は集積回路が頭打ち、パソコン、携帯電話も逓減傾向にあるなど勢いに欠ける。

他方、少しずつ盛り返しているのが粗鋼やセメントであり、インフラ開発が加速していることを反映してる可能性がある。ショベルカーなど建機も今後は盛り上がるのではないだろうか。

家電についても底堅く推移している。欧米向けが好調なほか、中国国内でもゼロコロナによる「おうち時間」増加により家電需要が増えている可能性があるだろう。

食糧インフレが徐々に影響

インフレ率は徐々に上向いている。ただ、食品・燃料を除いたコアインフレ率は弱い動きとなっている。特に、家賃を含む住居費は22年初から鈍化しており、家賃上昇が止まらない米国とは真逆な状況となっている。不動産価格が弱含んでいることと整合的である。こうしたインフレの基調の弱さが、中国人民銀行に追加利下げの余地につながっている。

以上、中国景気は引き続きゼロコロナによる下押しが強いものの、足枷の一つだった不動産については来年春に底を打つ可能性が出てきた。足下では政治的イベントに市場の(欧米の)焦点が当たりムードは最悪になっているものの、前述の不動産市場反転に米国の金融政策転換が重なればムードも悪くならないだろう。ゼロコロナ政策の転換が重なれば望外だが、そこも含めて今年12月の経済工作会議、来年3月の全人代に注目したい。

※本投稿は情報提供を目的としており金融取引を勧めるものではありません。