強い指標で上がる株のナゾ

5月第1週の経済指標は再び強弱混在する結果となり、景気判断、投資判断ともに困難を極めることとなった。

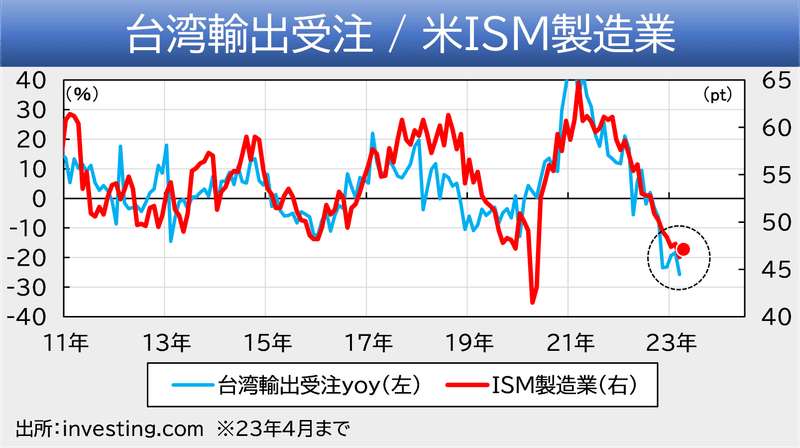

順番に見ると、週初のISM製造業は市場予想を小幅に上回たものの市場では材料視されなかった。従前から伝えている通り、台湾の輸出から推し量れる半導体サイクルは相変わらずの不冴えであり外部環境は逆風のままである(図表)。

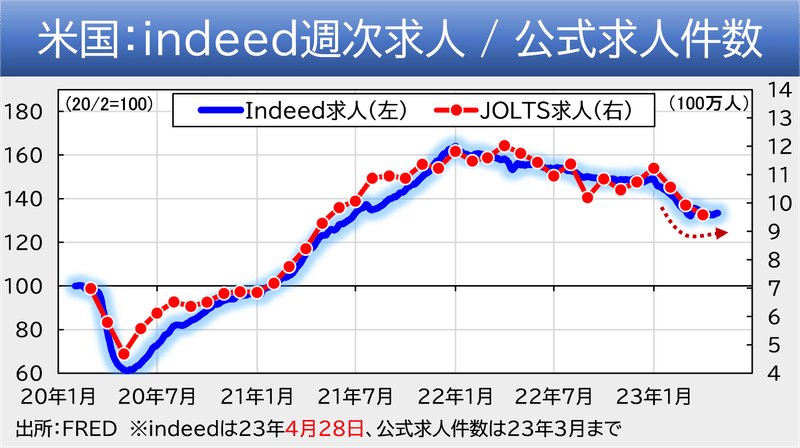

翌日に公表されたJOLTS求人件数は市場予想を下回り、市場は待ってましたとばかりにリセッショントレードに傾いた。金利は大きく低下し株式市場はバリュー劣位、グロース優位の色彩が濃くなった。ただ、JOLTS求人件数はindeed週間求人でカンニングが可能であり、この時点でJOLTSの悪化は予想可能なレベルであったこと、さらにindeed求人が増加に転じつつあることはこの時点で注意を払っておくべきだった。

その後発表されたISM非製造業も小幅ながら市場予想を上回り、市場のリセッショントレードは一旦「お預け」を食らいつつも、週末の雇用統計に向かい景気悪化・賃金減速への期待は高まっていった。

経済指標をあらかた消化して迎えたFOMCでは0.25%の利上げが行われた一方で利上げ停止が示唆されるなど、満額回答とはいかずともとりあえず市場と同じ目線であることが確認されたことで市場には安心感が漂ったのも束の間、市場では再度地銀叩きが横行し株は下げた。

そうして迎えた週末の雇用統計はヘッドラインベースで市場の期待を打ち砕くものであった。即ち、NFP雇用者数は加速し、賃金上昇率も再加速し、失業率は低下した。他方、株式市場は総崩れかと思いきや意外にも上昇に転じた。

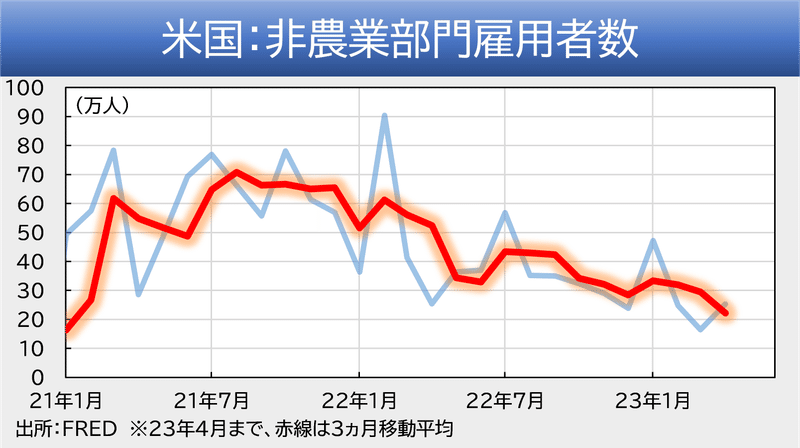

株価の上昇については地銀株の見直しや良好なアップル決算やイベント通過の安心感など色々言われているが、経済指標から解釈するならば、まずもってNFP雇用者数は4月は上振れたものの3月が下方修正されたことで全体として減少傾向を保っている(図表)。4月の上振れも均せば警戒するには至らない、ということかもしれない。

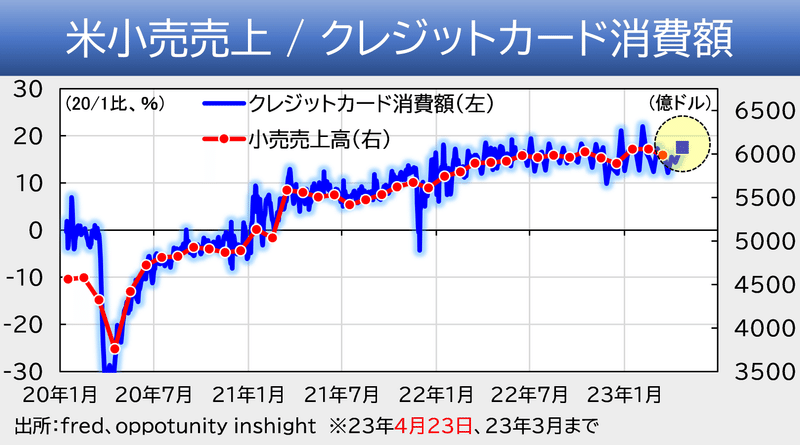

今後の展望だが、やはり雇用の悪化ペースは鈍いものになるだろう。リセッションの到来はまだ先である。経済の根幹である個人消費にそうそう衰える兆しが見られないためである。全米クレジットカード消費額は4月に再加速しており、小売売上高もまた堅調を保つとみられる(図表)。

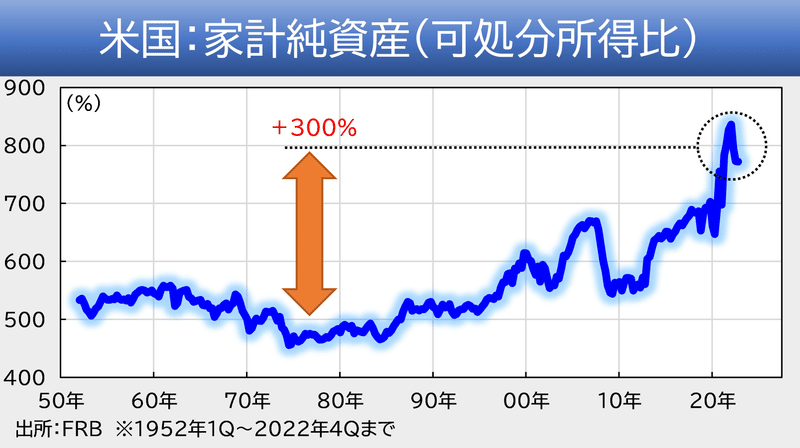

クレカ消費が強い背景には、賃金上昇もそうだが、家計資産が過去最高水準にあることが関係しているだろう。FRBが公開する家計資産統計からは、家計純資産が可処分所得の8倍程度であることを示している(図表)。40年前のスタグフレーション時は5倍程度であり、そこから年収の3倍ほどの資産が積み上がっており消費を支えている。

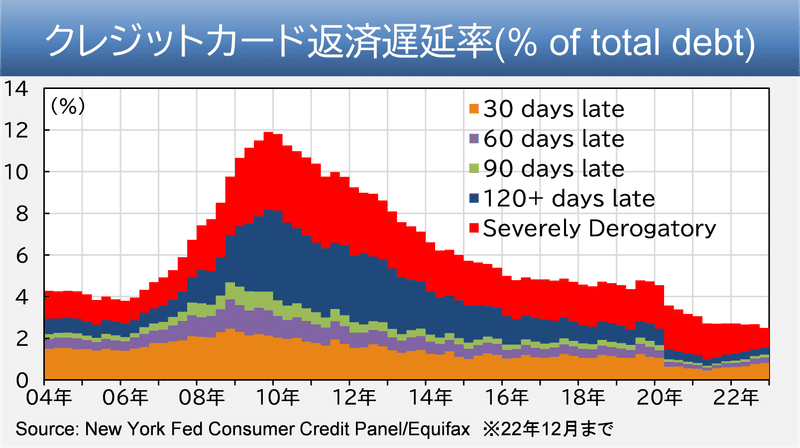

家計資産が過去最高であるために、クレジットカードの延滞率も過去最低である(図表)。利上げでクレカ破産でリセッション、という思考はここで否定される。

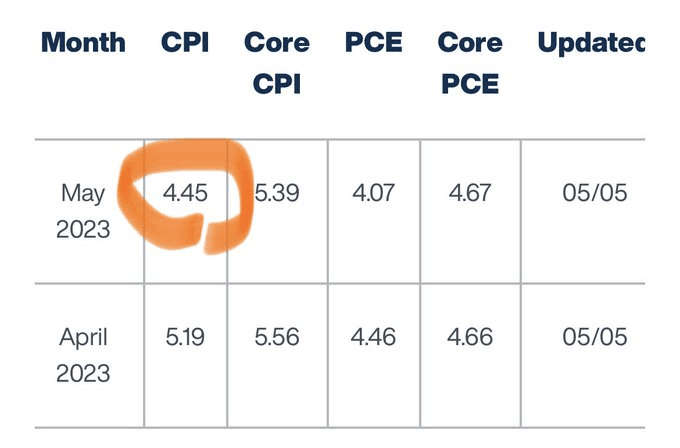

「景気は良いまま→インフレ継続→利上げ継続→相場崩壊→リーマンショック」と考えたくなるが、クリーブランド連銀のCPIナウキャストによると来月のCPIは一気に4%台半ばまで下がる見込みであり、FRBの利上げ停止路線は妨げられない(図表)。インフレ減速の背景には、供給制約の解消や、各種商品価格の下落や、海外からの移民再開など色々あるとみられるが、景気と物価を殊更結び付けて考えるのは身動きの取りずらさにつながるだろう。

以上、消費や雇用はそこそこ良い状態が続きそうなこと、リセッションはまだ先であること、インフレはそこそこのペースで落ち着きそうなこと、を述べた。ただ、市場にリスクがないわけではなく、先週市場を賑わせた地銀問題はまだ尾を引きそうだ。この手の問題は一度投機筋から目を付けられたらしつこく攻撃されるものであり、折を見て地銀株が売り込まれる展開は断続的に続くだろう。来月6月14-15日のFOMCまで、前日13日にCPIが公表されることもあり、地銀・インフレ・FRBの三すくみの綱引きが張り詰める神経質な展開になりそうだ。

※本投稿は専ら情報提供を目的としており金融商品の取引を推奨する意図はありません。

この記事が気に入ったらサポートをしてみませんか?