金利は(多分)そんなに上がらない

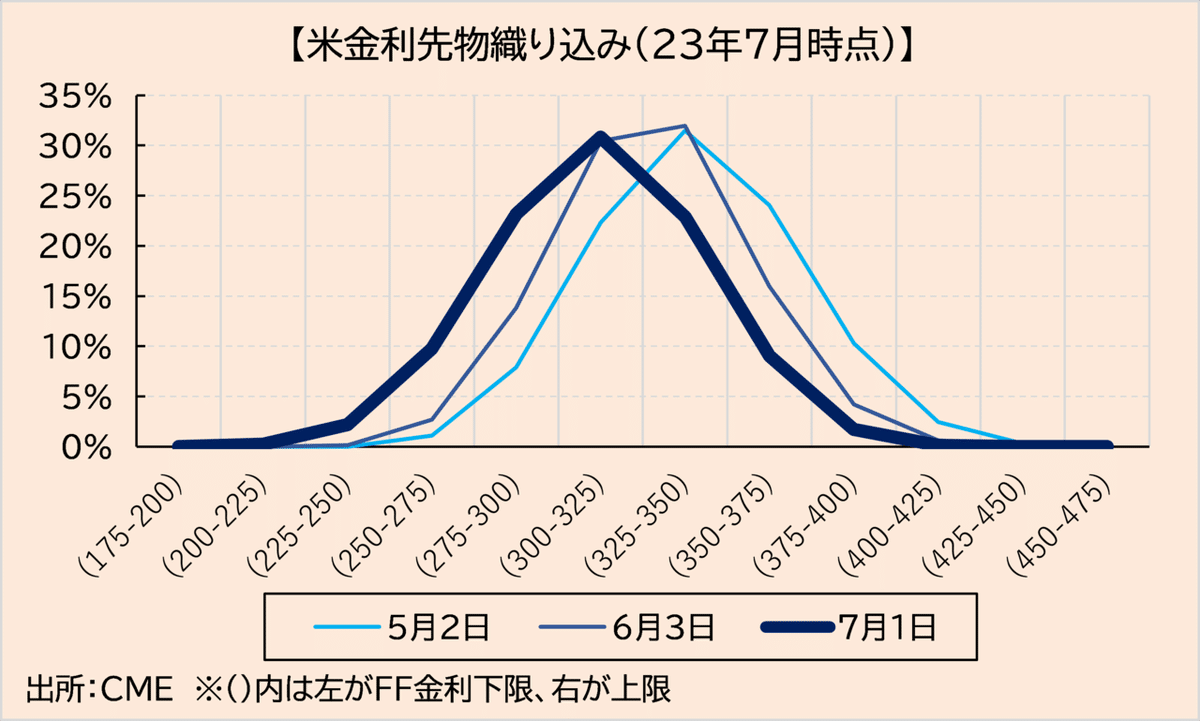

金利は一進一退ながらも徐々に低下している。米10年金利は6月末のPCEデフレーターが予想比下振れたことで過度なインフレ懸念が後退、足下では2.9%前後で推移している。市場のテーマは一夜にしてインフレからリセッションへと変わった。猫の目の様に変わるテーマに投資家も目を回すばかりである。金利先物におけるFRBの利上げ織り込みも月次ベースで後退した(下図)。

米国のインフレ圧力低下は5月のnote(何故金利は下がったか)で述べた。供給網回復やドル高など、モノのインフレはピークアウトの気運が高まっている。残るはサービス、特に家賃が最大の焦点となるが、不動産価格の下落は家計のバランスシート調整を想起させ、市場のリセッション懸念に結び付きやすい。住宅販売の減少も同様である。コンロの栓をひねって強火から弱火にするように、引き締めがそのまま景気の火を消さないかどうか、神経質な時間帯がまだ続くだろう。

当noteは引き続き「金利はそんなに上がらない」立場をとる。先進各国では中立金利(景気を良くも悪くもしない実力並みの金利)が軒並み低下しており、中央銀行が強い意志をもって急激に利上げをしない限り、市中金利は早々に天井に当たるとみる。NY連銀の推計では、米国・ユーロ圏ともに中立金利は20年6月の時点でほぼゼロ%となっている(下図)。現在は新型コロナによるデータ急変により推計が中断されているが、ここから状況が大きく変わっているとも考えにくい。

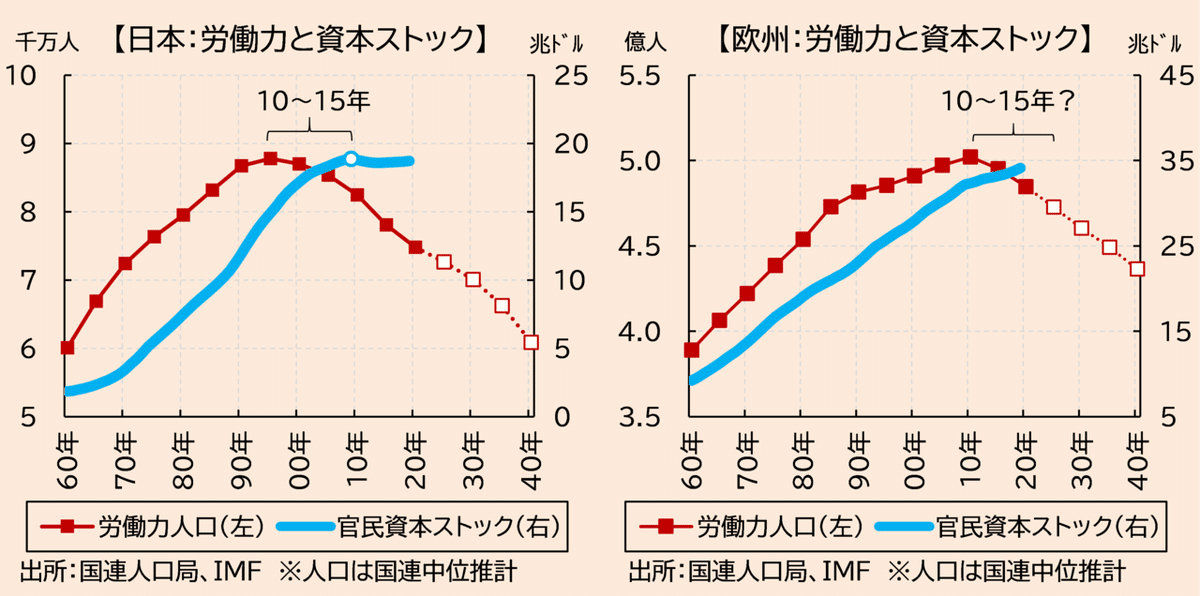

中立金利は人口動態、特に労働力人口が大いに関係していると考えられている(下図)。労働力が増える社会では、企業は採用の度に資金を借り入れ、設備や什器、工場を揃える動機が生まれる。労働力が伸びない社会では定年退職者のお下がりで事足り、労働力が減る社会では中古品が出回るようになる。自分が新入社員の頃、配属先のビルやデスクやパソコンがどんな様子だったか思い出せば分かりやすい。

日本では労働力人口(15-64歳人口)は1995年以降減少に転じており、官民資本ストックもそこから10~15年遅れで伸びなくなった(下図)。前述した「お下がり経済」、「中古経済」が浸透したものとみられる。欧州でも2010年頃に労働力人口がピークを付けたとみられ、今後は労働力が減る段階へ移行する。欧州独自の事情として、15年頃に広がった反移民運動の影響もあるだろう。今後は欧州でも「お下がり経済」、「中古経済」の色合いが濃くなるとみられる。要するにますます景気が悪くなり金利は下がる。

本丸の米国において労働力人口は2005年頃から増勢が鈍化しており、2018年頃からは最早伸びなくなっている(下図)。今後は増加傾向自体は保つ見込みだが、一部研究機関からは前トランプ政権の影響で統計にカウントされない不法移民が大きく減っているとの報告もある。また、今次コロナ禍は国境を超えた労働力の移動に厳しい制限をかけたことは言うまでもない。米国の労働力は既に増勢を失っており、今後「お下がり経済」や「中古経済」の色彩が増していく可能性がある。米国においても「日本化」の入り口が見えてきた。

人口動態の壁を打ち破り金利が上がるには、これまでの設備が陳腐化するような技術革新が求められる。ただ、散々騒がれた5GもIoTもメタバースも脱炭素も、今のところその起爆剤にはなっていないようだ。設備投資需要が細りインフレ率も低下する中で、金利も低位に抑えられよう。

とはいえ企業、ひいては株式にとっては人口減少で旧来のビジネスが難しくなることと同義である。この点、米国にはグローバル企業が多く、世界の成長を取り込める長所がある(S&P500採用企業の海外売上比率は45%程度)。ただ、足下では成長センターである新興国においてさえ、その成長に陰りがが目立ってきた。ドル建てで見た一人当たりGDPは中国以外では2010年代を通じて伸びておらず、米国製の財やサービスを買う力は低下している。そもそもがインフレ環境であり、世界の消費者はぜいたく品を消費する力を失っているのではないだろうか。今次インフレにピークアウトが見えたとしても、その先に何が待っているかはもう少し見定めた方がいいかもしれない。

※本投稿は専ら情報提供を目的としており金融取引を勧めるものではありません。

この記事が気に入ったらサポートをしてみませんか?