中国経済の今後について

弱さの中にも底堅さ

7月の中国経済指標が出揃った。主要指標である小売、生産、投資は軒並み市場予想を下回り、ゼロコロナ政策をとる同国経済の弱さを改めて印象付けた。

他方、金融市場において悲観的な動きはあまり広がっていない。米国株はおろか、中国と結びつきが深い日本株もリバウンドの最中である。無論、日本株の強さの裏には米国におけるインフレピークアウト観測(およびFRBの引き締め後退観測)があるとみられるが、先週公表された経済指標を細かく見ると、中国経済の底堅さも複数確認されたと考える。

好悪ないまぜの消費市場

7月の小売売上高は前年比+2.7%と市場予想の同+4.9%を下回った。強弱の評価はともかく、実額ベースではモメンタムは明らかに下方屈折している(下図)。現在のトレンド屈折はコロナ禍以来2年ぶりであり、中国事業の苦戦は個別企業からも多く聞かれている。他方で7月単月の自動車販売台数はコロナ前の水準を大きく超える回復となった(下図)。半導体不足の緩和や6月から導入された政府による減税措置が奏功している。こうした政府の支援の有無が、日系企業から見れば「自動車はプラスだが化粧品はマイナス」というちぐはぐな環境を生む原因となっている。

消費減速の背景として、人流悪化とマインド悪化の二点が指摘できる。人流の状況を人数×距離で確認すると、物流に比べ明確に回復が遅れている(下図)。現地の情報では一見したところ街の賑わいはコロナ前と遜色ないとのことだが、コロナ絡みの行動制限・営業規制が要所要所で影響しているとみられるほか、移動の自粛や出張のキャンセルなど民間での自発的行面も含まれている可能性があり、今後消費回復のもたつきが長引くおそれが高まる。

中国人民銀行による調査では、家計は「今後収入が増える」と考える向きは過去最低となっており、過去のリーマンショックやチャイナバブル崩壊時より低くなっている(下図)。中国経済の構造的な減速にコロナ禍が加わったことが背景とみられるが、同時に家計の資金使途計画で「貯蓄」との回答が増え続けていることも消費にはネガティブだ。「消費」との回答は横ばい圏を保っているようにも見えるが、2016-19年のような消費の盛り上がりは今のままでは期待しにくいだろう。

他方で所得そのものへのダメージは今のところ限定的である。可処分所得はコロナによる波を受けつつも増加傾向自体は維持している(下図)。要はカネが無いから買えないのではなく、気が向かないから買っていないというところが大きいとみられ、裏を返せば国民がコロナを気にせず動けるようになれば消費回復のポテンシャルは引き続き大きいと言える。この辺りの事情は日本と似ていよう。家計に足りないのはカネではなくムードや気分といった類のものである。

インフレは政策により抑制されている

幸いにしてインフレは低く抑えられている(ここも日本と似ている)。7月のCPI上昇率は前年比+2.7%と、欧米と比べれば極めて低い伸びにとどまる。PPI上昇率も21年秋から急速に鈍化している(下図)。懸念されている電力不足や電気代上昇は、中国政府による電力安定化に向けた多様な施策を受け伸びが抑制されている(下図)。恐らくは、ロシアからの相対的に安いウラル原油「爆買い」もいくらかは影響していよう。

ただ、電力価格の安定は、より直接的には国内の石炭増産の影響が大きいとみられる。昨年秋の大停電を受け、中国政府は内モンゴル自治区に対し石炭増産命令を下しており、その効果は統計からも確認される(下図)。日本とは異なり、中国の発電は大半が石炭火力である。元々は欧米に歩調を合わせるための脱炭素政策であったが、昨年の大停電を受け「拙速な脱炭素は慎む」と若干の修正を入れており、経済安定に重きを置いていることが奏功している。他にも、米国とのLNG長期契約締結やインドネシアからの石炭輸入再開などを行ったほか、足下では豪州産石炭の輸入再開も検討している。

財別で異なる生産状況

こうして調達された電力は中国の生産を支えている。鉱工業生産は前年の裏で伸び幅が縮小したものの底堅く推移しているほか、前述の電力生産はピックアップした(下図)。なお実数ベースの電力生産(kwh)は22年7月に過去最高を記録している。

業況は財別で異なる。中国製造2025に含まれる集積回路やロボットなどは増産傾向を保っているも、携帯電話や自動車など、中国の生産の大所は横ばいで推移している。その裏で粗鋼やセメントなど土木系オールドエコノミーは減速している(下図)。中国政府の方針は引き続きハイテク支援に偏っており、そのことは一部日本企業にとり有利に働いているが、大所の自動車やかつての花形の土木が冴えないことが、これまた日本から見た中国経済不調論につながっていそうだ。

インフラ開発が加速

ただ、今年前半のコロナ禍を受け、中国政府も景気浮揚に本腰を入れ始めている。既に李克強首相は非常に多岐にわたる景気支援を表明しているが、地方政府によるインフラ開発の加速も目玉の一つである。実際、中国政府(発展改革委員会)は地方政府のインフラ開発承認を加速しており、22年7月の計画承認累計額は過去最高を更新している(下図)。コマツのkomtrax指数も中国は7月にマイナス幅が縮んでおり、今後の土木産業復活の可能性はみておいていいかもしれない。

世界を潤すチャイナ・マネー

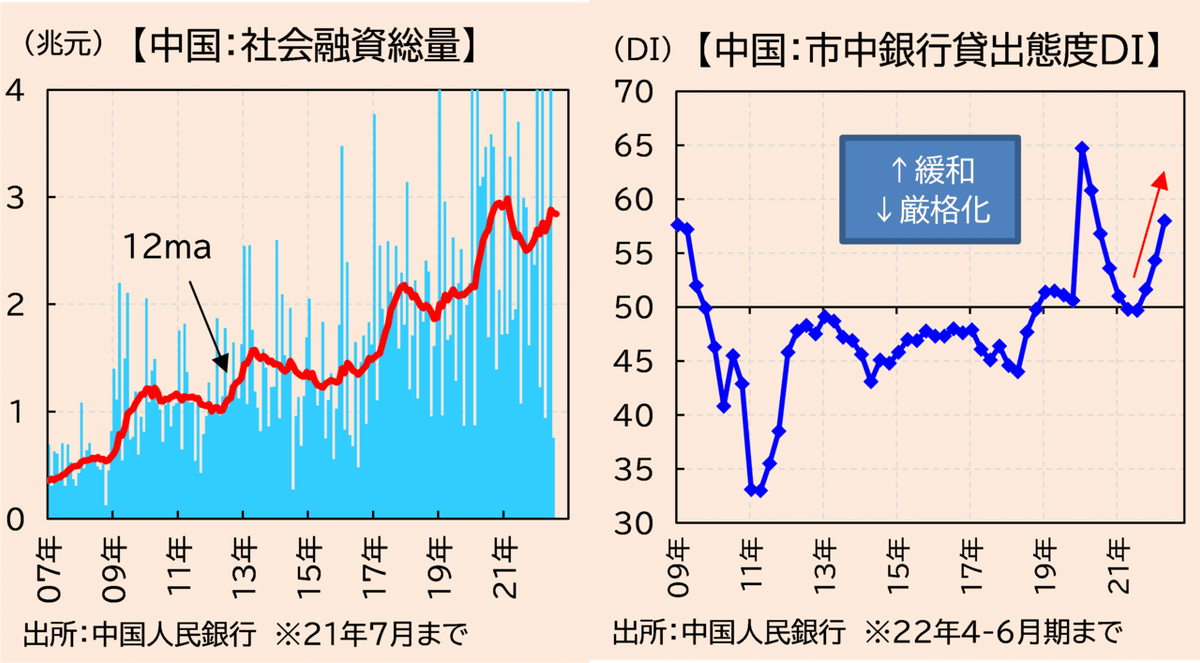

中国人民銀行はつい先日利下げ(複数ある金利の一つ)を実施し、景気支援の構えを維持した。前掲のとおり、インフレ率が低く抑えられている中国にとり、金融緩和は(日本同様)引き続き有用なオプションの一つである。昨年末の緩和路線への転換を受け、中国国内の社会融資総量(≒マネー調達量)は7月こそ減速したもののトレンド的に増加が続いているほか、市中銀行の貸出態度も非常に緩和的になっている(下図)。

中国のマネーが膨張すると日経平均を含む世界の株価を押し上げることが「クレジット・インパスル」として経験的に知られている。実際、中国のマネー統計と米国の統計で日経平均に回帰させると当てはまりの良い結果が得られる(下図)。世界を見回せば米国や欧州のリセッション懸念や中国の妄執的ゼロコロナ政策など下振れリスクしかないように思われるが、当然ながら市場がそうした悪材料を十分に織り込んでしまえば株価は反騰しうる。足元は不動産市況の悪化、一部銀行の詐欺的行為による取り付け騒ぎなど不安材料に事欠かないが、銀行の資本が極めて健全な現状、破滅的状況にはなお遠い。年末にかけ、市場には中国経済の耐性を再評価する時期が訪れると予想する。

(↑日経平均は8月17日終値を追加)

※本投稿は情報提供を目的としており金融取引を勧めるものではありません。

この記事が気に入ったらサポートをしてみませんか?