米景気 強いの弱いの どっちなの

金融市場は強い米景気を受け金利が上昇するも、業績改善期待から株価がさほど下がらない、という流れになっている。以下、指標を概観する。

まず以て本丸の雇用統計は強かった。NFP雇用者数は予想を下回ったものの、異常に強いADP雇用統計によって混乱させられたこと踏まえればまずまずの強さである。雇用者数自体、コロナ前は毎月18.1万人ずつ増加していたのに対し足元は20.9万人とまだ強い。減速すれども失速せずとの評価が妥当である(図表)。

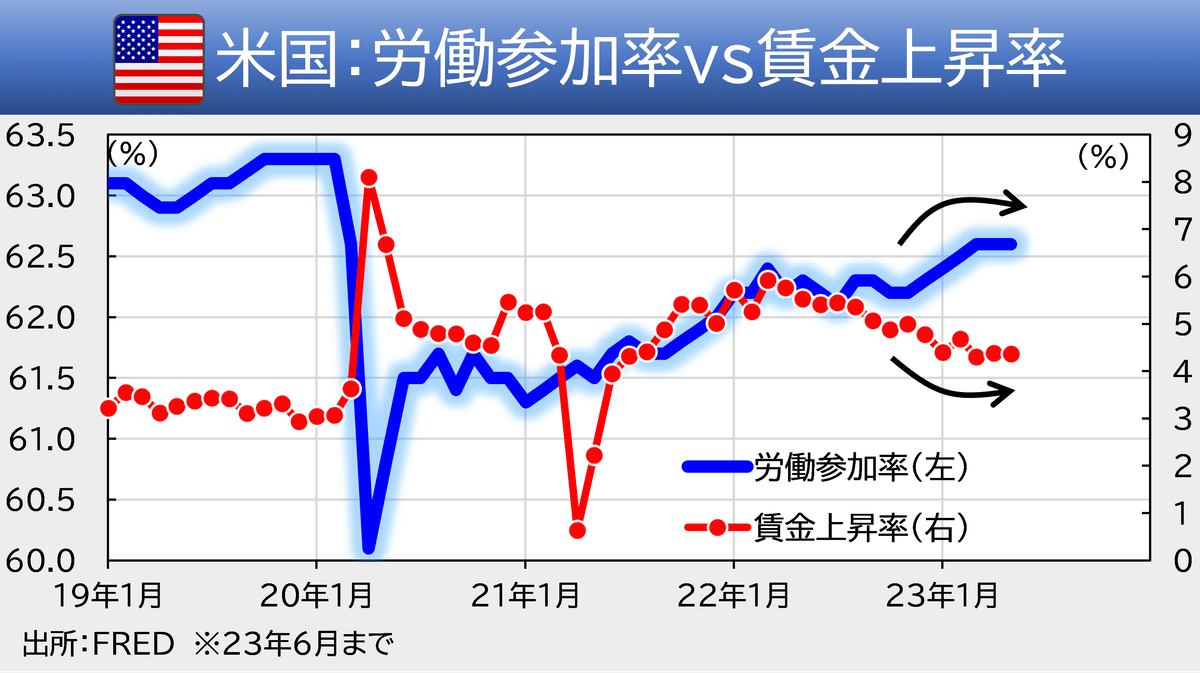

加えて、労働参加率の下振れや賃金上昇率の上振れなど、これまでの賃金インフレ鈍化トレンドに黄信号ともいえるサインが点灯した(図表)。株式市場は昨年末から大きく上昇しており、FIRE層もそれなりに生き残っているものとみられる。「利上げが足りないからFIRE層が生き残り庶民がインフレで苦しんでいるのだ」という論調がFRB内で広まる可能性は高い。

また、賃金の先行指標として参照される「自発的離職率」も5月時点で再度上昇しており、好景気→転職→人手不足→賃金上昇というパスも依然鎮火していないように見える。総じて言えば現状の労働市場はまだ活況で賃金上昇の火も消えていない。

とはいえ、いくつかの指標は米景気の減速、ないし賃金鈍化を示している。雇用関連では、indeed求人が依然として減少し続けている(図表)。求人が順調に減っているならば、やはり本丸の雇用統計にもいずれかの時点で弱さが滲んでくるだろう。賃金インフレを懸念する必要はまだ薄い。

その他、ISM非製造業に含まれるコスト指数も一段と低下した(図表)。非製造業のコストとはニアリーイコール賃金のはずであり、ここが低下している点は賃金上昇→価格転嫁→賃金上昇、というサイクルが減速していることを示す。今後はサービスインフレの減速も期待できるし、賃金インフレ加速にフルベットするのはまだ早いとみる。

その他、米クレジットカード消費額も6月最終週にかけ減少した(図表)。22-23年にわたり異様な滞空時間を誇った個人消費だが、すさまじいペースで行われた利上げがそろそろブレーキをかけ始めた可能性がある。経過を見守る必要があるものの、景気が強すぎてskyrocketingになる展開を懸念する必要はさほど無さそうだ。

個人消費については、銀行側の統計でもクレジットカード債務残高に頭打ちの兆しが出始めた。前述のとおり、過去最速ペースの利上げで家計もそろそろ借金が難しくなってきたのかもしれない。

今後については、米国の消費が徐々に垂れてくる一方で、製造業が秋冬にかけて持ち直すと予想する。従前から指摘している中国発の半導体サイクルが台湾を経由して米景気にプラスに働くのがその理由である(図表)。消費が減速すれどもISMが改善し景況感が明るくなるならば米国内で再度金回りが改善する。その時にインフレ率が下がっていれば待望のゴルティロックス相場が到来する。景気が良いのにインフレが下がる展開は都合が良すぎるとの批判もあろうが、今年前半と同じ傾向が続くと言えば理解しやすいだろう。足元では中立金利が高いことを疑う向きも出てきたが、今後米景気の指標は徐々に弱含み、中立金利を巡る議論も無くなると予想する。

※本投稿は情報提供を目的としており金融取引を勧める意図はありません。

この記事が気に入ったらサポートをしてみませんか?