こうすれば越えられる、就農ハードル!クリア②「生涯収支」

急には稼げない&収益が安定しにくい農業だから。

以前『就農には、見えないハードルがある』の回で、就農してから生計が立てられるようになるまで時間がかかることや、気候や相場の変動の影響が大きく収入が安定しづらいことなど、農業は収益面についてハードルが高いことをお伝えしました。今回は、そのハードルを越える期間をできるだけ長く、いっそ”生涯”としたらどうかというお話です。

ノルマ的なプレッシャーから解放されたい。

サラリーマン時代に、ノルマが厳しい会社や職場にいた方とそうでもない方がいらっしゃったと思います。いずれにせよ「ノルマ」は、一般的には収益”目標”ですが、得てして”義務”としてお尻をたたく鞭のような役目を果たします。(多くのサラリーマンの方に共感して頂けると思います。)私は「ノルマ」と聞いただけで、サラリーマンでなくなった今も、トラウマのごとくイヤな気分がします。

そしてノルマは、期間が短いほど達成が難しく、精神的なプレッシャーも大きくなります。「3年後までに15%成長」というよりも「毎年、5%成長」とか「半期ごと常に、2.5%成長」という方が、常に数字に追い立てられるようでプレッシャーが大きくなった気がします。

幸福な生き方を大切にする『セカンドライフ・アグリ』では、単年度ごとの年収ではなく、「生涯収支」で考えるべきだと思っています。

どれくらい稼げれば、ハッピーなのでしょうか?

55歳でサラリーマンを卒業して就農する【55歳モデル】では、新規就農してから65歳の年金受給までは10年となり、仮にその間、所得がゼロでかつ毎月の生活費に20万円を充てると、収支は以下のようになります。(生活費はそれでは足りませんが、55歳時点の自己資金から就農の初期費用をのぞいた分を10年間の生活費として割り振った金額が20万円です。また、すべての数字は、統計の平均値に基づいて試算していますので、個人の実感とは異なることはご容赦ください。)

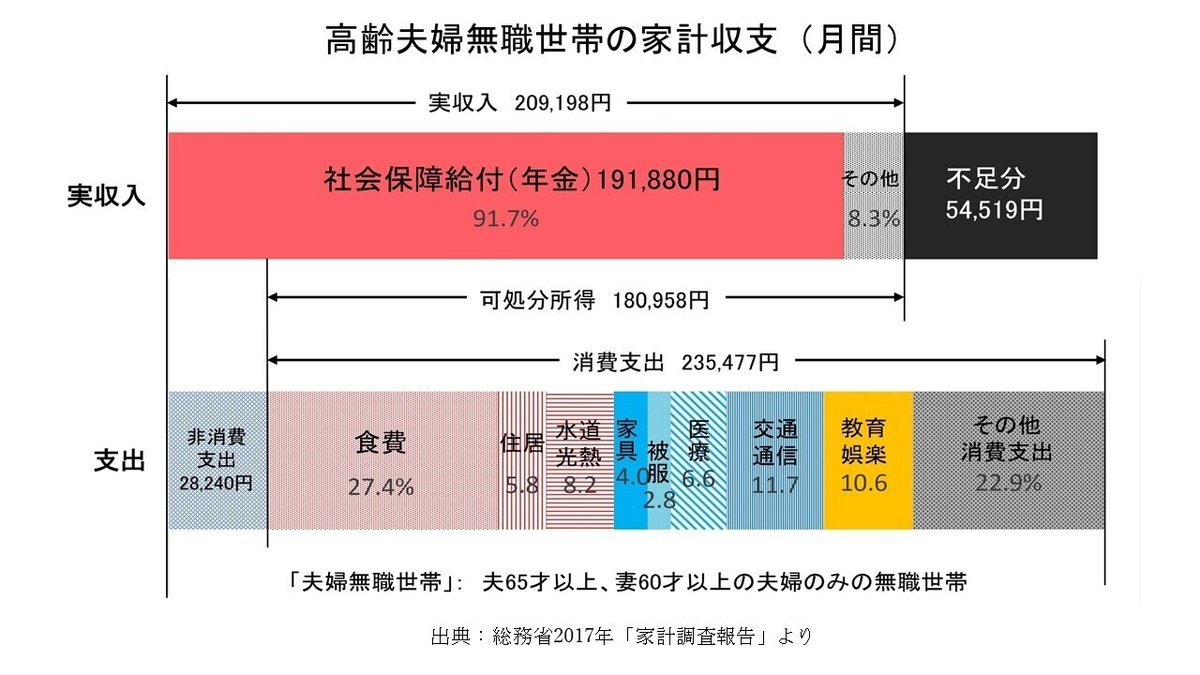

また、金融庁がまとめた「人生100年時代を見据えた資産形成を促す報告書」によりますと、およそ男性65歳女性60歳の夫婦が、“余裕を持ったセカンドライフに必要な資産額=2,000万円”と試算されています。

以上から、”生涯”という視点で収支を計算してみましょう。

生活支出の月額を金融庁の試算よりも若干の余裕を見て毎月28万円とします。すると自己資金からの生活費20万円に対する月当たりの不足分は約8万円。つまり、55歳から年金受給までの10年間で約1,000万円(8万円×12か月×10年≒1,000万円)の所得があればよいと見積もれます。

●新規就農(55歳)から年金受給開始(65歳)まで10年間に、約1,000万円。

●65歳の年金受給開始から95歳までの30年間に、年金不足分の約2,000万円。

必要な農業所得は、この合計約3,000万円となります。

幸福なセカンドライフは、長期戦で考えよう。

以上のことを、バランスシートにすると以下のようになります。

セカンドライフ・アグリ(55歳モデル)で、農業所得の目標合計額は「30年間で3,000万円」。サラリーマンになじみ深い年収に直すと、「セカンドライフの30年間で年平均100万円以上の農業所得があれば、ハッピー!」と言えるのです。

さらに、上の計算で加味していない大きなメリットがあります。それは、採れた作物を自分で食べること(自家消費)による食費の軽減です。そう、食べたいものを作ればいいのです。長期戦で臨めば、儲からない季節や年があっても、ハッピーにやっていけそうです。

以上、Vo.5-2『こうすれば越えられる、就農ハードル!②「生涯収支」』

*次回は、③「経営視点」をお伝えします。

また、今までの記事もマガジンにて公開しています。

#セカンドライフ , #農業 , #人生100年時代 , #幸福 ,

この記事が気に入ったらサポートをしてみませんか?