企業比較【スマホゲーム】

今回は今までやってきたスマホゲーム会社4社の企業分析を比較していきたいと思います。企業分析は単発の分析にあらず、競合との比較をして初めて企業分析が出来るのです。

財務諸表の比較

まずは、基本的な財務諸表B/SとP/Lの比較から見ていきましょう。

✅B/S(バランスシート)

まずパッと見ておかしいのはガンホーのB/Sですね。何故左右のグラフが揃っていなんでしょうか?それは自己株式の取得を計上しているからです。実際にはこの純利益(他)のマイナス分を利益剰余金から差し引けば左右のB/Sは釣り合います。もともとはそれだけ現預金があったということですが、それを自己株式の取得で使っています。

自己株式を取得する理由は様々ありますが、ガンホーに関しては数年前から自己株式取得を続けていますが、総資産は増え続け自己資本比率も上昇しています。それ以上に利益が大きいということでしょう。得られた利益を現金で保有していても仕方がないので市場に出回っている株式を回収して株式の価値を上げようとしているのだと思います。ターニングポイントは2015年から2016年の間で、この時に利益が大幅に落ちています。(それでもまだ高水準ですが)得られる純利益の低下に伴い株式の数を減らしEPSの維持に努めようとしているのでしょう。

B/Sを比較して眺めると、サイバーエージェント以外は内部留保が多いことがわかりますね。スマホゲーム市場は4Gが本格普及しだした2014年頃にピークを迎え、この恩恵を受けてこれらの会社は成長しています。成長して現金がたんまり入り込んだのはいいのですが、その次の使い方がわからずとにかく現金だけが多く蓄えられているという状態です。

この中でもサイバーエージェントは賢く拡大を続けています。スマホゲームがまだ絶頂の2016年にメディア事業を立ち上げ、新しい事業への投資を積極的に行っています。メディア事業はまだ依然として赤字事業ですが、これから5G,6Gの時代に爆発する可能性を秘めています。

ついでに、情報としてB/Sの中でも大事な自己資本比率と現金の保有率を並べてみます。拡大成長路線を歩んでいるサイバーエージェントと他の3社で2分されますね。個人的にはこの不確実性の高い時代は内部留保を増やすのではなく、いかに上手に使ってサスティナブルな経営を行っていくかの方が重要だと思っているのでサイバーエージェントを押します。内部留保を蓄えるだけだと消耗戦でいつかはくたばります。

✅P/L(プロフィット&ロス ステートメント)

まず売り上げの規模から見ていくと、先ほどサイバーエージェントが拡大路線を行っていると言いましたが、売上高が圧倒的ですね。他の3社は主にゲーム事業だけなのですが、サイバーエージェントは【ゲーム事業・インターネット広告事業・メディア事業】の3本柱を創っています。総資産回転率は約2倍ですね。他を見ると、ガンホーが1倍、コロプラとミクシィは0.5倍と会社の規模の割に売り上げが出ていないということがわかります。と、いうよりもスマホゲームフィーバーのおかげで実力以上の規模になってしまったという表現の方が正しいでしょうか。

次に、売上高の中身を見ていきましょう。ガンホーが一番優良ですかね。フィーバーを終え、利益率が下がっているといってもまだ28%もあるというのは立派です。スマホゲーム業界でしっかりと確固たる地位を確立しましたね。一方でコロプラは売上規模も縮小し、利益率も小さいのでこの業界では淘汰されつつあります。サイバーエージェントも同じような利益率なんですが、これはメディア事業の赤字が200億円もあるためです。投資期に入っているため低い利益率はしかたがないという見方です。ミクシィは販管費が多すぎますね!何にそんな使うことがあるのでしょうか?中身は広告宣伝費でした。この会社はモンスターストライクしかないので、これをとにかくPRしないと会社が立ち行かなくなってしまいます。今期は他社IPとのコラボやイベントに力を入れていたようなので、そこら辺の費用が掛かっているんでしょう。

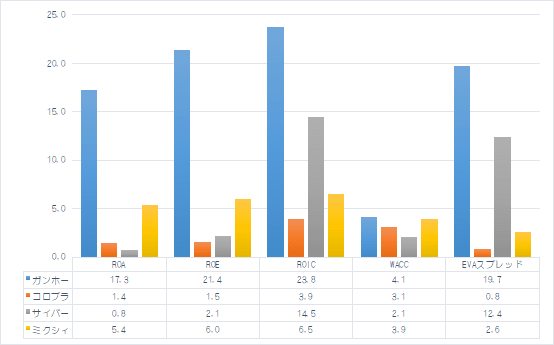

収益性指標の比較

こう比較して見ると、ガンホーの収益性が圧倒的に良いですね。しかし、財務の数値だけでは見えない将来性については疑問符が付くので、気になる方はガンホーの企業分析noteをご覧ください。コロプラは低推移ですね。事業がかなり厳しい状況です。数値から読み取れますね。サイバーエージェントに関してはROA対してROICが飛び抜けてますが、これはROICの分母である投下資本に事業負債が含まれないためです。サイバーエージェントのB/Sを見ると流動負債の割合がけっこう大きいので、ROAに比べ分母がギュッと小さくなりROICの数値は向上しています。

さて、続いて各種利益率の比較です。これについてもガンホーが優秀で、まだまだ収益性に余裕がありますね。各社粗利益から営業利益の落ち幅が大きいのに気付きましたか?販管費が多いからですね。人件費に費用が掛かっているんでしょうか?宣伝広告費でしょうか?いやいや違います。この業界ならではの大きな費用が掛かっているんです。それが『プラットフォーム使用料』です。何かというと、GoogleやAppleに支払うアプリプラットフォームの使用料ですね。なんとこの割合が売り上げの30%も取られているのです。プラットフォーマー強しです。販管費として計上してありますが、売り上げに応じて必ず30%引かれるので実質は変動費ですよね。私もこれを調べるまでは知りませんでした。驚きの事実です。ちなみにミクシィの販管費には宣伝広告費もこの利用料並みに掛かっているので、粗利から営利の落ち幅が他よりも大きいです。

安全性指標の比較

続いて、財務の安全性について比較していきます。

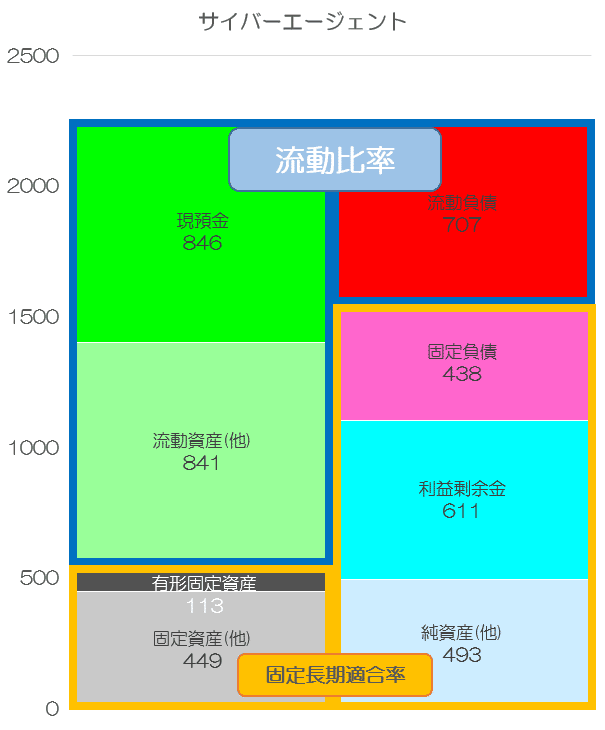

流動比率【流動資産÷流動負債】ですが、サイバーエージェント以外は事業拡大をしていませんので非常に高いですね。現金の保有がめちゃくちゃ多くて、それに対して事業資産(買掛金や売掛金など)が小さいのでこのようになっています。サイバーエージェントは事業を大きくしているので買掛金や売掛金などの割合が大きくなっているということですね。

固定長期適合率【固定資産÷(自己資本+固定負債)】を見ていきます。固定比率で見ないのは、この固定長期適合率は流動比率と連動して見ることが出来るためです。

青枠が流動比率で黄枠が固定長期適合率です。B/Sではこのように表すことが出来て、固定比率で見た場合【固定資産÷自己資本】なのでピンクの固定負債の部分が置いてけぼりになって連動して考えれないんですね。

どういうことかというと、説明していきます。まずこの考え方を頭に入れてください。基本ですが、B/Sの右側は投下した資産の内訳です。それに対しB/Sの左側はその資産がどのような使われ方をしているのかですね。例えば、総資産額と左側の資産の使われ方が変化しないと仮定して、右側の投下資産の比率を変えていきます。

流動負債の707億円がグググと増えた場合、流動比率はどうなりますか?分母が大きくなるので小さくなりますよね。一方で、この時固定長期適合率はどうなっていくでしょうか?固定負債・利益剰余金・純資産(他)がグググと押されて分母が減りますから大きくなっていきますよね。このように連動して考えることができるのです。流動比率が低くなれば固定長期適合率は高くなるという。(※非支配株主の株主資本は考慮していません。)

この2つの指標を見るうえでポイントとして見ているのは、流動負債を使ってまで固定資産を増やしていないか?とうことです。事業拡大していくとお金を借り入れて固定資産が増えていきます。上記B/Sで見ると、左の黄枠の有形固定資産・固定資産(他)がグググと上に伸びていきます。それが右の黄枠の範囲内であればまだいいですが、それを超えて投資をしてしまった場合、流動負債まで食い漁って投資をしていることになります。そうなると流動比率も連動して100%未満の危険域になり、事業のキャッシュ回りにも影響をきたします。投資過多による借金返済のショートと事業資金の金回りによるショートの2つのリスクが出てくることになります。

今回比較している4社は、ここまで酷い経営はやっていませんので問題はありませんね。

さて、見るまでもないですが、一応他の安全指標も比較しておきます。在庫比率はどの会社も全く問題ないですね。製造業などは売れない製品をいつまでもデッドストックとして抱えていてこの比率が多くなることがあるのですが、このような形のないサービスを提供する会社はそのようなことはないですね。

DCRはデッドキャパシティレシオのことです。【有利子負債÷担保資産】で表します。サイバーエージェントだけは社債発行により有利子負債が多いので数値が高く出ていますね。それでも担保可能資産の範囲内なので問題ありません。

有利子負債営業CF倍率は、何年分の営業CFで有利子負債を返せるか?を見ています。サイバーエージェントだけ2.8年と高いですね。この数値はできれば2年以内であって欲しいのですが、この会社は投資期真っ最中なので、営業CFが小さく発行社債は多くのでどうしても黄色信号の数値になっています。あくまで指標ですのでこれ単発で見てはいけません。総合的に見て安全かどうかです。サイバーエージェントは右肩上がりに売上は上がっていて、将来も考えた投資をしているので、現段階ではこの2.8年という数値は問題あるものではありません。

将来性指標の比較

事業によって生み出されたお金をどのように使っていくのかで企業のタイプがわかりますが、基本的には①か②のタイプがいいですね。営業CFをしっかり稼ぎながら未来への投資もしっかりと行っている会社が将来性のある会社だとしています。

各社見ていくと、みなおおよそ①のタイプに属していますね。中でも気になるところをピックアップしていくと、まず、コロプラは瀕死の状態ですね。グラフの縦軸スケールを合わせているのでそう見えるということもありますが、直近営業CFが0.5億円ほどしかありません。これは単純に純利益が下がっているためです。また、サイバーエージェントの2018.9期の財務CFが目立ちますね。これは社債を400億円ほど発行しているためです。あとは、ミクシィの直近の投資CFが大きいのは2社の買収を行っているためですね。

キャッシュフロー計算書から、企業のお金の使い方がわかりますが、これによって企業が今どういった状態かがわかります。今回は4社の比較なのでこれを見てあえて何か言うこともないですが、個別調査noteでは各企業の将来への取り組みについてはかなりチャチャ入れて解説を行っています。企業の将来への取り組みについて個別で気になる方はそちらの方をご覧ください。

さて、次に従業員一人当たりの各種利益を見ていきます。ここで押さえておきたいのは数字です。一人当たり何千万円稼いでいるのか?を数字で把握することは重要です。何故将来性の指標としてここに出しているのかは、これからの時代は労働生産性が非常に重要になってくるためです。DX化が加速度的に普及していき、企業にはいかに少ない労働力で大きな成果を上げれるのかが求められてきます。

スマホゲーム会社については、少ない人数でも大きな付加価値を上げている会社が多いですね。一般的には労働生産性は【付加価値÷従業員数】で表され、この時の付加価値とは粗利益のことを指します。しかし、スマホゲーム業界はプラットフォーマーへの利用料支払いが販管費として大きく乗ってくるので、今回は営業利益/人の数値を重要視して見ていきたいと思います。

だいたいの目安ですが、今の時代1人あたりの付加価値は2,000万円以上であれば優良と見ていいでしょう。日本の現在の労働生産性は800万円【GDP÷就業者数】で、分野別では製造業の1,000万円が最も高くなっています。そして、日本の製造業の優良企業である「信越化学」の労働生産性は2,000万円超となっています。また、別の見方をすると米国の生産性は日本のおよそ1.5倍になるので、それを上回るという意味でも2,000万円以上あれば十分と言えるでしょう。これを上回っているのはガンホーのみですね。

続いて見ていきます。労働分配率【人件費÷付加価値】で表します。粗利益に占める人件費の割合とも言えます。この数値は低いほうが良いです。DXの時代ではいかに人件費を掛けずに付加価値を上げるかがポイントです。ガンホー、ミクシィあたりの数値が優れていますね。

研究開発費率【研究開発費÷売上高】は将来への投資の最たるものです。ここをおろそかにする企業に未来はありません。比率ではコロプラがダントツですね。売上が下がっているので比率が大きいこともありますが、次の柱がまだ無いので危機感を持って研究投資しているのでしょう。具体的額で見ると、ガンホー16億円、コロプラ35億円、サイバーエージェント35億円、ミクシィ0円となります。ミクシィがゼロですが、買収を2社もしているので、別路線での投資はしています。

企業価値指標の比較

グラフが見にくくてすみませんが、大きい数値に合わすと小さい数値が見えなくなるので、縦軸は20で切ってます。(PER高すぎるんだよ!w)

PBRの目安は1倍です。ミクシィだけがこれを下回って割安に見られていますね。現金をめちゃくちゃ保有している割に、直近の業績は急降下で市場からは期待されていないのでそうなっているのでしょう。

PERは15倍くらいが日本企業の平均値と言われています。コロプラとサイバーエージェントの数値がエグいことになってますね。コロプラの方はちょうど決算時期にドラクエウォークをリリースして、それに市場が反応したので株価が跳ね上がりPERが高くなっています。直近この7月には株価も戻りPERは100を切るくらいにまでになっています。サイバーエージェントは純粋に市場の期待が大きいのに加え、直近の純利益が低かったのでPERが驚くほど高くなっています。将来性のある会社ということで単発の業績に市場は反応しないですね。

続いてDOE【配当金総額÷自己資本】です。業種・業態にもよりますが、5%もあれば十分利益還元していると言えます。サイバーエージェントだけがこの数値を上回っていますね。株主の期待も大きいので業績がどうであれ配当は維持しています。また、わかりやすくするためDOEはこのように分解されます。

DOE=ROE×配当性向

ROEは株主の投資に対して純利益をどのくらい上げたかですね。そして続けて、その純利益に対して企業は配当金を何%配っているかを表すのが配当性向です。つまり、DOEというのはこの2つのどちらかを上げれば上げることが出来ます。事業を頑張って純利益を増やせば上がるし、純利益が増えなくとも、その中に占める配当金の比率を大きくすればDOEは上げれます。

サイバーエージェントなんかは、近年純利益を十分上げることが出来ずROEが下がり傾向です。それでも配当は維持していて配当性向が非常に高いので(その期の純利益以上に配ってます)DOEを5%前後に保つことが出来ているのです。

あまり気にしてはいないのですが配当利回りの比較も置いています。配当利回りを重視して銘柄選びはしませんので、あくまで選んだ銘柄がどのくらいの利回りなんだろうという後付け的指標で見ています。

最後、企業価値指標の中でも重要なグラフとなります。EPSの推移です。見るべきなのはこれが上昇トレンドにあるのか下降トレンドにあるのかです。各企業の診断シートの中で『PEGレシオ』なる指標も見ているのですが、このEPSの年平均成長率を入れ込んでます。PEGレシオ=【PER÷EPSの3年平均成長率】で表します。この数値を指標で見てもいいのですが、結局はEPSの推移に分解して見ちゃうので、ここでは各社のEPSトレンドを比較しています。

いずれの企業も下がり傾向で、特にミクシィの減少率は酷いですね。その分PERも11倍と若干割安になってます。コロプラとサイバーエージェントは低いところを這っていますね。それに対してPERは非常に高いのでどこかで爆発するのを期待しているんでしょうか。EPSのトレンドからはあまりうま味は感じませんが。ガンホーは面白いですね。まだ1年目ですが1株当たりの利益EPSが上昇に転じています。PERというと8.9倍でなかなかの割安性。今まで見てきた収益性・安全性などもまだまだ優良なので面白いですね~。問題は将来性です。この会社が将来どのような社会貢献を考えているのか?ここでは比較のみに留めますが、気になる方は『ガンホー』の企業分析noteを併せてお読みください。

まとめ

最後、この4社について簡単にまとめます。

【ガンホー】

✔ 収益性は低下しているが高水準を維持。

✔ 財務上の安全性は高い。

✔ 将来性は投資がいま一つ足りない。

✔ 労働生産性が高い。

✔ 企業価値は良いポジションか。

【コロプラ】

✔ 会社規模に対し、売上が小さい。

✔ 収益性を確保できなくなってきている。

✔ 財務上の安全性は高い。

✔ 危機感から研究費への投資は大きい。

✔ 市場では割高感がある。

【サイバーエージェント】

✔ 事業拡大のため、

総資産回転率が頭一つ抜けている。

✔ 現在は投資期。もうすぐ収穫期?

✔ 財務上の安全性は他社比較では悪いが、

それは他社が拡大路線を選んでないため。

✔ 市場からの期待は非常に大きい。

【ミクシィ】

✔ 会社規模に対し、売上が小さい。

✔ 収益確保が難しくなってきている。

✔ 広告宣伝費にお金を掛けている。

✔ 財務上の安全性は高い。

✔ 拡大路線に入ろうとしている。

✔ 成長性が極端に落ちているので、

直近は厳しい展開が見込まれる。

以上、スマホゲーム市場の比較分析でした。

ここまでお読みいただいた皆様ありがとうございます。

お役に立ちましたでしょうか?

こういった市場が冷え込んでいる状況では、現金を蓄えて体力のある企業が強くなります。この資金をどのように使うのか?使い方次第では新しい時代の覇者になることも出来ます。

今回紹介した企業はいずれもスマホゲームフィーバーで多くの内部留保を蓄えていました。これからの経営手腕に注目ですね。

それでは、皆さま良い企業分析ライフを!!!

最後に注意事項

HAPPO独自の企業分析ですので、この記事の著作権は「HAPPOリーマン@企業分析家」に属しております。まるパクリはしないでくださいね。引用などで私の記事を拡散してくれる分は応援します。一緒に企業分析できる人口を増やしましょう!(^^)!

また、個別銘柄として投資をされる方におかれましては自己責任でお願いいたします。企業のIR情報を元に作成はしておりますが、情報が誤っている・情報が古くなる可能性がございます。本記事を参考にした投資を行う場合は、それによって生じた損害等の一切の責任を負いかねますのでご了承ください。

この記事が気に入ったらサポートをしてみませんか?