2024年4月25、26日の金融政策決定会合とその後の為替介入

こんばんは。飯能高校 探究部部長のギンです。

今回は、2024年4月25、26日の金融政策決定会合とその後為替介入ついて話してきたいと思います。

当面の金融政策運営について

短期金利

無担保コールレート(オーバーナイト物)を0〜0.1%程度で推移するように促す。

資産買入れ方針

今回、一部で注目されていた長期国債の買入れ額ですが縮小はなく月間6兆円程度で買入れを行う方針です。

CP等および社債は、徐々に買入れ額を減額し、1年後を目処に買入れを終了することにした。

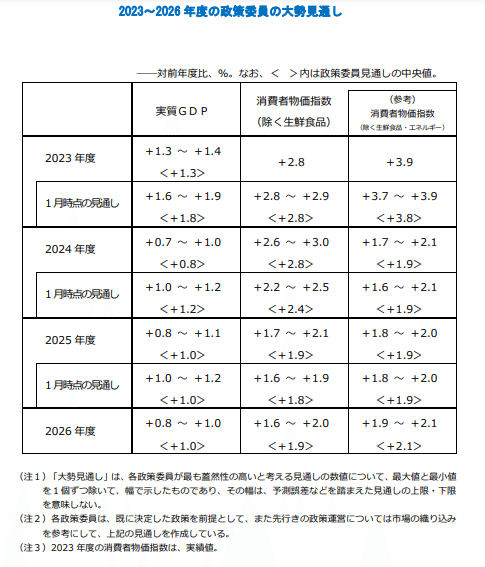

展望レポート

基本的見解、概要

概要を見ると、

物価の先行きを展望すると、消費者物価(除く生鮮食品)の前年比は、2024 年度に2% 台後半となったあと、2025 年度および2026 年度は、概ね2%程度で推移すると予想さ れる。既往の輸入物価上昇を起点とする価格転嫁の影響が減衰する一方、2025 年度にか けては、このところの原油価格上昇の影響や政府による経済対策の反動が前年比を押し上 げる方向に作用すると考えられる。この間、消費者物価の基調的な上昇率は、マクロ的な 需給ギャップの改善に加え、賃金と物価の好循環が引き続き強まり中長期的な予想物価上 昇率が上昇していくことから、徐々に高まっていくと予想され、見通し期間後半には「物価安定の目標」と概ね整合的な水準で推移すると考えられる。

とあります。物価安定目標が達成される見通しが立ったということを表しています。

政策委員の物価見通し

2026年度の見通しを見るとコアCPIが1.9%、コアコアCPIが2.1%で2年後も2%近くになっているので政策委員が、2%の物価安定の目標を持続的・安定的に実現すると思っています。

植田総裁の会見

「当面緩和的な金融環境を継続する」と引き続きハト派的な発言があった一方、「現在の見通し通りになった場合はいずれ短期金利を自然利子率と同水準まで上げる」と1%近くまで短期金利を引き上げるようなことも示唆しました。また「円安は基調的な物価上昇率には無視できるレベルの影響」と円安容認発言にも注目です。

市場の反応

株価

12時30分頃に当面の金融政策運営についてに資料が出されると後場で株価は上昇。

植田総裁の会見がはじまってもそこまで動きませんでした。

為替レート

12時30分頃に当面の金融政策運営についてに資料が出されるとあっさり156円を突破しました。

その後、植田総裁のハト派発言や円安容認発言で急上昇しました。

その後も、急落はありつつも上昇してきました。

国債金利

チャートが途切れているので明確な時間では言えませんが、0.05%ほど金利は下落しました。

足元の為替レート

金融政策決定会合の前から急速に円安が進んで155円まで植田総裁の会見でハト派発言がありそれ受けて急激に円安が進みました。4月29日10時頃には円安クラッシュが起こり160.2円までドル円は急騰しました。

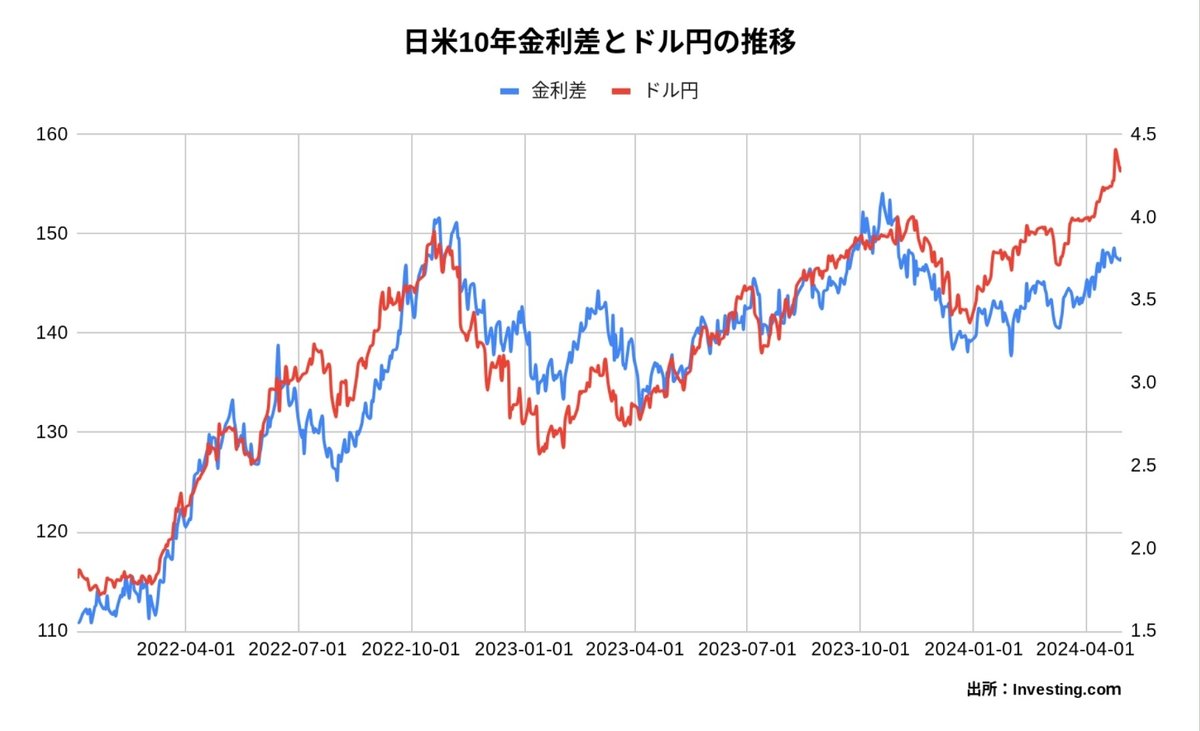

円安の背景

2022年からは日米10年の名目金利差とドル円は連動していました。

しかし、2024年からの動きを見ると方向性は金利差と同じに動いていますが、水準は金利差とドル円は約10円くらいの乖離が生じていました。

また、IMM投機筋ポジションを見ると急速に投機的な円売りが発生していることが分かります。

つまり、足元の急速な円安は、投機による円売りが原因だということです。

為替介入

為替介入とは?

日本銀行金融研究所の日本銀行の機能と業務を見るとこのように書いてあります。

市場参加者が自国や相手国の金融 市場やファンダメンタルズについて抱く予想が一方向に傾くと,外国為替の需 給バランスが崩れて,為替相場が乱高下することがある。 このような為替相場の急激な変動は,輸出入やクロスボーダーの資金の運 用・調達などを円滑に行うことを妨げ,輸出入価格の変動を通じて国内物価を 不安定化することによって,自国の経済に,さらには相手国の経済にも悪影響 を及ぼす可能性がある。為替介入は,為替相場の急激な変動を抑え,その安定化を図ることを目的として行われるものである。

今回の為替レートの変動は、この条件に入っていたため、為替介入が実施されました。

為替介入による値動き

4月29日13時05分から14時15分にかけて159.5から155円まで4.5円ほど下落しました。

また16時05分から35分にかけては157.2円から154.5円まで2.7円ほど下落しました。

下落幅は、今までの円買い介入と同じような感じで5円ほどでした。

介入額の推定

介入額は、日本銀行が発表する財政等要因と短資会社の財政等要因の予想の差で推定できます。

また、短資会社の財政等要因の予想は為替介入による資金移動の影響を入れていないというのがポイントです。

セントラル短資はマイナス2兆500億円、上田八木短資はマイナス2兆3000億円、東京短資は2兆1000億円と予想しており日本銀行の発表では、マイナス7兆5600億円になっています。

7兆5600億円ー2兆1500億円(3社の平均)=5兆4100億円になるため今回の為替介入は5兆4100億円規模であったことが推定されます。

3社ごとに計算するとセントラル短資は5兆5100億円、上田八木短資は、5兆2600億円、東京短資は5兆4600億円になります。

このような簡単な推定は、正確なものではなくある程度実際の介入額と乖離がある可能性があります。

また、2024年3月時点で193兆円分の外貨準備があったので今回の介入は、全体の2.6%程度であり、まだまだ介入原資があると言うことがわかります。

まとめ

今回は、2024年4月25、26日の金融政策決定会合とその後の為替介入ついて話しました。

今回は、政策変更が行われないと予想していました。そして、それは予想通りとなりましたが、会見で円安牽制発言をするかと思いきや、思いっきり円安容認発言でびっくりしました。

為替介入については急騰した26日にやらずに祝日の29日となりました。流動性が下がっている中で行い、すぐに全戻ししてなくて現在も156円台にあるので上手い介入だと思いました。神田財務官もすごい笑顔で機嫌良さそうでしたね。

今後も、経済、物価、金融について話してきたいのでよろしくお願いします。

〜顧問のつぶやき〜

経済、物価、金融について興味・関心のあるギンにとって現在の状況は学びが大きいことでしょう。

新年度となり、ギンが飯能高校探究部の新部長となりました。

1年次生もギンの姿を見て、「なんかすごいなぁ」と感じているかと思います。

そんなギンは現在高大連携授業を大学で受けています。

どんどん成長していってほしいです。

新年度、探究部をよろしく、ギン!

この記事が気に入ったらサポートをしてみませんか?