金融市場調節

こんばんは。飯能高校探究部のギンです。

今回は、今までの金融市場調節のやり方ついて、自分の勉強も兼ねて話していきたいと思います。

金融市場調節とは?

金融市場調節とは、日本銀行が金融市場において手形や国債(短期、長期)の売買や資金の貸付けなどのオペレーション(公開市場操作)を行い、長短金利の操作や資金供給量(マネタリーベース、日銀当座預金残高)の調整を行うことです。

今までの金融市場調節方針

金融市場調節のやり方について話す前に今までの金融市場調節方針についてざっくりと振り返って行きます。

以前は、準備預金制度の預金準備率や公定歩合(現基準貸付利率)を上下に動かすことによって金融政策を行っていました。

1994年に金融自由化が完了すると1998年から主たる操作目標は無担保コールレート(オーバーナイト物)になりました。

1999年にはゼロ金利政策。

2001年には世界初となる量的緩和政策が導入され主たる操作目標は日本銀行当座預金残高になりました。また、ロンバート型貸出制度(補完貸付制度)を導入しました。

2006年に量的緩和政策が解除され、再び主たる操作目標は無担保コールレート(オーバーナイト物)に戻りゼロ金利政策に移行しました。その後も、2回の利上げを実施。

2008年に補完当座預金制度を導入。

2010年に包括的な金融緩和政策を実施し、実質的なゼロ金利政策と多種多様な資産買入れを行いました。

2013年に量的質的金融緩和政策を導入し、主たる操作目標を無担保コールレート(オーバーナイト物)からマネタリーベースへと変更。

2016年1月にはマイナス金利付き量的質的金融緩和政策を実施し、日銀当座預金のうち政策金利残高にマイナスの付利を行います。

2016年9月には操作目標に長期金利(10年物国債金利)も追加し長短金利の操作を行いました。

金融市場調節のやり方(無担保コールレート)

金融市場調節といっても、様々な操作目標があるので最も一般的(伝統的)な無担保コールレート(オーバーナイト物)の操作について詳しく話したいと思います。

コール市場における市中銀行の日銀当座預金の調整

市中銀行は、顧客の引き出し需要や送金などの日々の業務を遂行するために必要な金額の日銀当座預金を保有します。それに伴い、資金の過不足が生じます。この資金過不足を市中銀行はコール市場において調節しています。

資金過不足の要因

資金過不足の要因は、銀行券要因と財政要因に分けられます。

銀行券要因:市中銀行の日本銀行との銀行券の受払いのこと。ゴールデンウィークなどによって銀行券への需要が高まると金利には上昇圧力がかかる。

財政要因:租税や社会保険料の納付、国債発行や償還、給付金の給付、公共事業費の支払いなどのこと。

このような、外生的な要因で生じるコール市場の資金過不足は市中銀行では調節ができません。

そのため、日本銀行当座預金を独占して供給している日本銀行が、オペレーション(公開市場操作)を行い、コール市場の資金過不足を調整し、無担保コールレート(オーバーナイト物)を目標水準まで持っていきます。

一時的な資金過不足への対応

一時的な資金過不足へ対応するときには、銀行券要因と財政等要因によって生じた資金過不足をオペレーション(公開市場操作)によって相殺します。そして、日本銀行当座預金残高に増減が生じないようにし、無担保コールレート(オーバーナイト物)を操作しています。

また、オペレーションには、期間のないアウトライトのオペレーション(国庫短期証券買入れオペ、国債買入れオペ、国庫短期証券売却など)と期間付きオペレーション(共通担保資金供給オペ、CP等買現先オペ、国債買現先オペ、手形売出、国債売現先オペなど)があります。

期間付きのオペレーションだと行って来いになります。例えば3ヶ月物の共通担保資金供給オペを1兆円分行えば一時的に1兆円の資金供給が行われ3ヶ月後に期間が来たら1兆円分資金吸収が行われます。

一時的な資金過不足への対応には、期間付きのオペレーションがよく使われます。

金融市場調節運営を行うときは将来の資金化不足を予測して期間付きのオペレーションを使います。

将来の資金過不足を予測して、資金不足の日を期間のはじめとする資金供給オペの期間を資金過剰と予測する日に設定し、自動的に資金過不足を調節するようにできます。

しかし、資金不足の日と資金過剰の日の過不足の幅が同じにならない場合、金利が上下に動いてしまうので追加的なオペレーションを打ち資金化不足を調節するときもあります。

無担保コールレート(オーバーナイト物)を円滑に操作するための手段

準備預金制度

準備預金制度とは、対象となる金融機関に対して、「受け入れている預金等の一定比率(準備率)以上の金額を日本銀行に預け入れること」を義務付ける制度です。

預金準備対象金融機関に対して、ある月の積み期間は、その月の16日から翌月の15日までの1ヶ月です。

以前は、預金準備率を上下に動かすことによって金融政策運営を行っていましたが、主たる操作目標が無担保コールレート(オーバーナイト物)になったことで、準備預金制度は無担保コールレート(オーバーナイト物)を円滑に操作するためのものになりました。

資金需要は、決済需要と準備需要の2つがあります。決済需要は、顧客の決済などに対する需要のことです。

準備需要は、準備預金制度により受け入れている預金等の一定比率以上の金額を日本銀行に預け入れることを義務付けているために積むための需要です。

決済需要だけだと需要曲線が非常に急になり、日銀当座預金残高を少しでも増減させると無担保コールレート(オーバーナイト物)が大きく動いてしまいます。そうなると金利操作をする上で非常に大きな問題になります。

そのため準備需要を決済需要よりも少し高い水準に設定します。そうすることで日銀当座預金に対する資金需要を安定させ、需要曲線が寝た状態になり金利操作が円滑に行えるようになります。

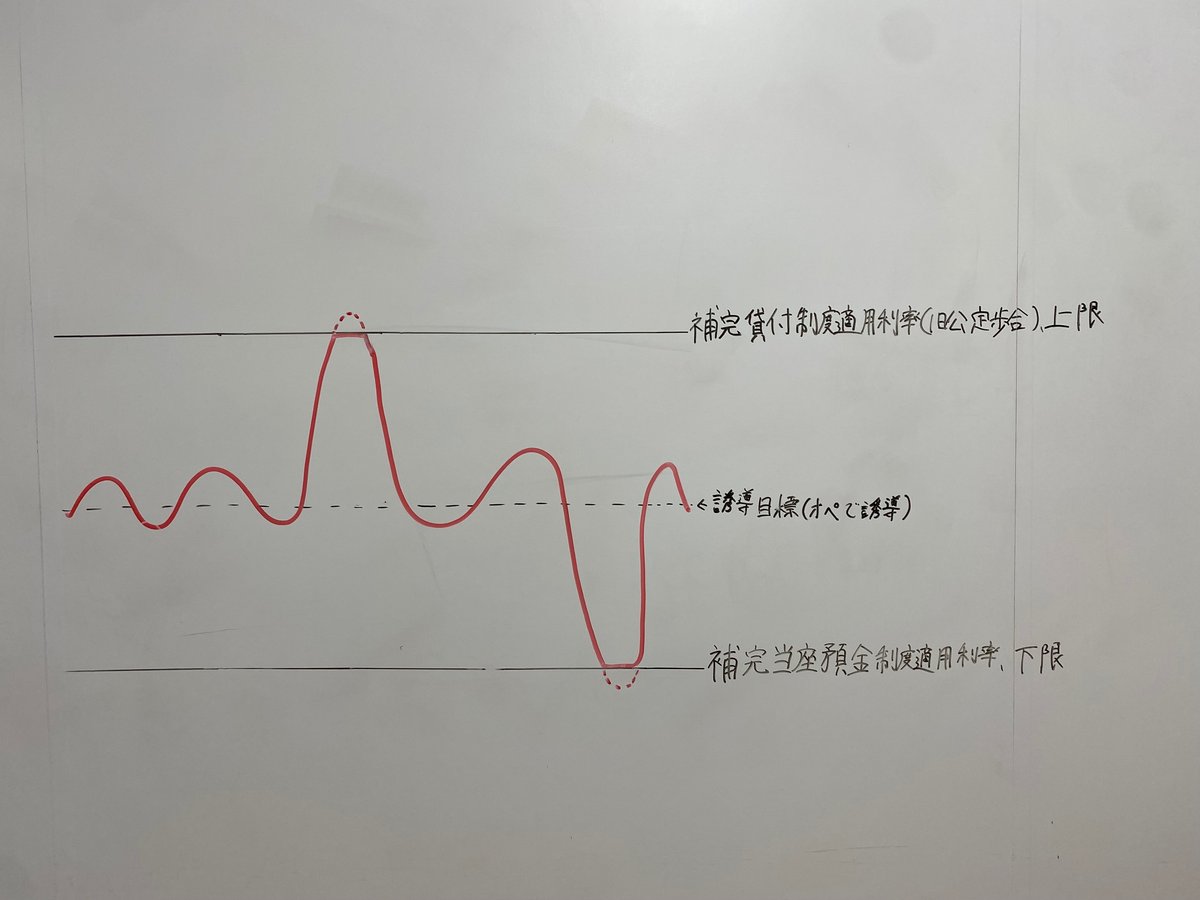

コリドーシステム

コリドーシステムは、無担保コールレート(オーバーナイト物)に上限と下限を設けて金利を安定化させるシステムです。

日本における上限は、補完貸付制度適用利率(旧公定歩合)で下限は補完当座預金制度適用利率です。

メカニズムを説明すると、上限の補完貸付金制度は日銀から資金を借りる制度です。

無担保コールレート(オーバーナイト物)が補完貸付制度適用利率よりも高くなったとして、借りる側からしたら市場で借りるより日銀から借りたほうがいい、となるので上限として働くのです。

下限の補完当座預金制度適用利率は、日本銀行当座預金の超過準備部分に付利を行う制度です。無担保コールレート(オーバーナイト物)が補完当座預金制度適用利率よりも低くなったとして、貸す側からしたら市場で貸すよりも日本銀行に預けたほうがいいとなるので下限として働くのです。

超過準備があるもとでの金利操作

今まで無担保コールレート(オーバーナイト物)を操作することについて話してきました。今までの話は日本銀行当座預金残高が法定準備額のスレスレにある時を前提に話をしてきました。

しかし、世界金融危機後に世界中で大規模な資金供給(量的緩和政策)が行われ、それによって超過準備が大幅に存在する環境になりました。

日本でも、大規模な資金供給が行われ、超過準備が大幅に存在する環境になりました。

超過準備が大幅にあると常に資金過剰にになってしまい、金利はゼロに張り付いてしまいます。

ここで、日本銀行当座預金の超過準備部分に付利を行う補完当座預金制度により、市中銀行にコール市場(短期金融市場)において裁定取引を行うインセンティブを与えます。そうすることによって無担保コールレート(オーバーナイト物)を操作します。

現在行っているマイナス金利政策も、コール市場(短期金融市場)において裁定取引を行うインセンティブを与えることで実現しています。

また今後、日本において金利を引き上げるときには日本銀行当座預金への付利金利を引き上げる必要があります。

教科書にはまだ、超過準備が大幅に存在する前のオペレーションによる金利操作しか乗っていないので注意?が必要です。

まとめ

今回は、金融市場調節、特に無担保コールレート(オーバーナイト物)の操作について解説しました。

色々な要素がありすぎてまとめて、解説するのが大変でしたが大体は解説できたと思います。

今後も様々な経済に関することを解説していくのでよろしくお願いします。

〜顧問のつぶやき〜

探究部員のギンは本当に金融、経済分野のことを学ぶことが好きなんだなぁと普段の様子を見ていて感じます。

放課後は教室に残って、他の生徒にレクチャーしている姿を毎日のように見かけます。

ギンのおかげで金融政策などに興味を持ちつつある生徒が少しずつ増えているような実感さえあります。

インフルエンサー的な存在になりそうです。将来が楽しみでなりません。

ギンが興味・関心あることを思いっきりできるよう、顧問として応援してあげねば。

この記事が気に入ったらサポートをしてみませんか?