米最大手医療保険ユナイテッド・ヘルスが次々にデジタルヘルススタートアップを買収しているワケ

2020年4月末に米国最大手の医療保険会社であるユナイテッド・ヘルスグループのOPTUM社によるバーチャル行動療法を手掛けるスタートアップAble To社の買収の交渉最終調整に入ったとのニュースが飛び込んできました。

これまでにもユナイテッド・ヘルスグループではいくつかのデジタルヘルスに関わるスタートアップを短期に買収しており、そこでその狙いについて考察してみました。

ユナイテッド・ヘルスグループとは?

そもそもユナイテッド・ヘルスとはどのような会社なのでしょうか。

ユナイテッド・ヘルスは、創業1977年の米国最大手の医療保険会社です。グループ全体で約1.2億人の方にサービス提供を行っており、2,400億ドルの売り上げ規模を誇っています(2019年12月期)。また、2018年にはフォーチュン500ランキングにおける総売上が大きな米国企業の第5位にもなっている超大企業です。

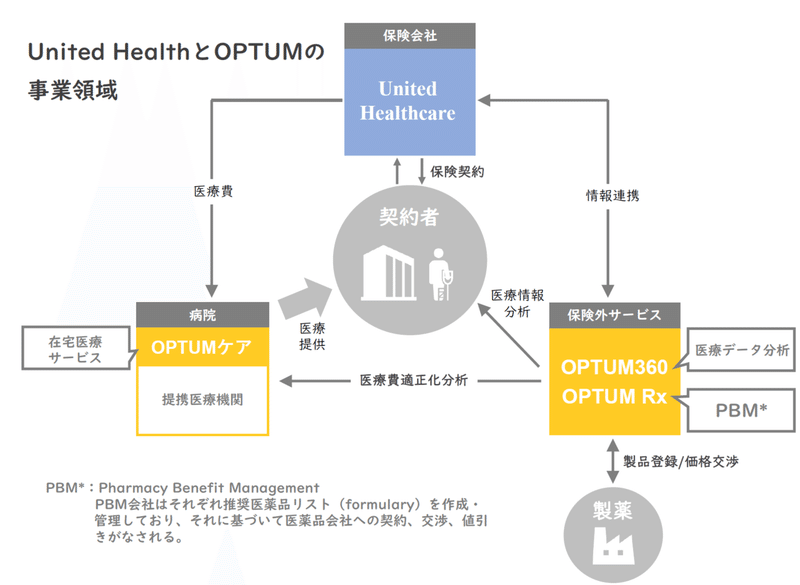

ユナイテッドヘルスグループは、大きく医療保険・マネージドケアの商品を取り扱うユナイテッド・ヘルスケア社と保険外サービスを提供するオプタム社の2社で構成されており、医療保険のみならず、在宅医療や医療データ解析、薬剤給付管理(PBM)まで揃えた総合医療サービスカンパニーです。

ユナイテッド・ヘルスグループによるデジタルヘルススタートアップの買収

ユナイテッド・ヘルスグループでは、2019年以降で3社ものデジタルヘルススタートアップの買収をしています。

それぞれについてもう少し詳しくみていきます。

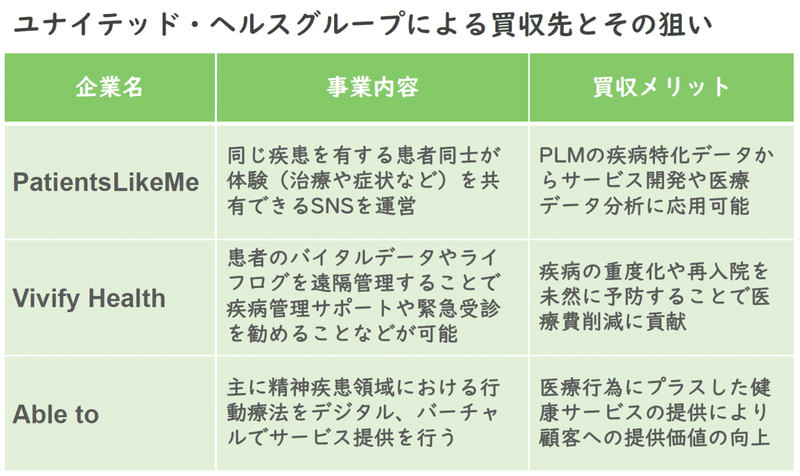

①PatientsLikeMe

PatientsLikeMeは、同じ疾患を抱える患者同士が繋がり、医療体験や症状などを共有することができるサービスです。日常診療についてやお薬の副作用、自分がなぜその治療をやめたのか、その時の薬の容量はどれくらいだったのか、どれくらいの投与期間でその症状が出たのかなど、様々な事柄が投稿されます。

こうした通常の臨床試験では、得られにくい質的データは大変貴重です。患者本人から投稿される情報を活用してUnitedHealth Group Research & Developmentとの提携により、個人レベルで健康を改善し、全体的なヘルスケアの成果をより効果的なものに変えていくと報道されています。

一方で、本件については2017年にPatientsLikeMeは、ゲノム科学者のJun Wang氏が立ち上げ、中国の巨大企業Tencentが支援する深センに拠点を置くiCarbonXから多額の出資を受けており、中国企業の米国企業への投資を積極的に取り締まっている米国外国投資委員会から株式の売却について圧力があったとも報じられていました。

②Vivify Health

Vivify Healthは、クラウドベースで、デバイスに依存しない、遠隔疾病管理プラットフォームを提供しています。

そのサービスは、パーソナライズされたケアプラン、バイタルデータのモニタリング、マルチチャネルの患者教育、各患者の固有のニーズに合わせて設定された機能を有しています。また、臨床研究の結果、再入院が65%以上減少し、患者のコンプライアンスと満足度が95%を超えていたことも報告されています。

特に医療保険においては、再入院や不必要に頻回な受診行動が医療費増加へと繋がってしまうことがあり、バイタル/ライフログデータの遠隔モニタリングの導入は、保険会社として医療費適正化というコストカットに実現に向け、非常に合理的であると考えられます。

③AbleTo

Able Toは、医療保険者と提携して健康データを分析し、特に精神疾患領域や抑うつ症状、ストレスなどに対してバーチャル行動療法を提供しているデジタルヘルススタートアップです。

熟練した専門家が全国的なネットワークを通じてそのケアをバーチャル上で提供します。AbleTo は、エビデンスに基づいた行動療法によって健康状態を改善し、医療費を削減することも実証されています。

特に昨今のCOVID-19の影響による失業、経済不安によって米国では感染症に続く二次被害としての精神疾患に対するサービスの需要が急激に高まっていることも今回の買収検討の背景にはあるようです。

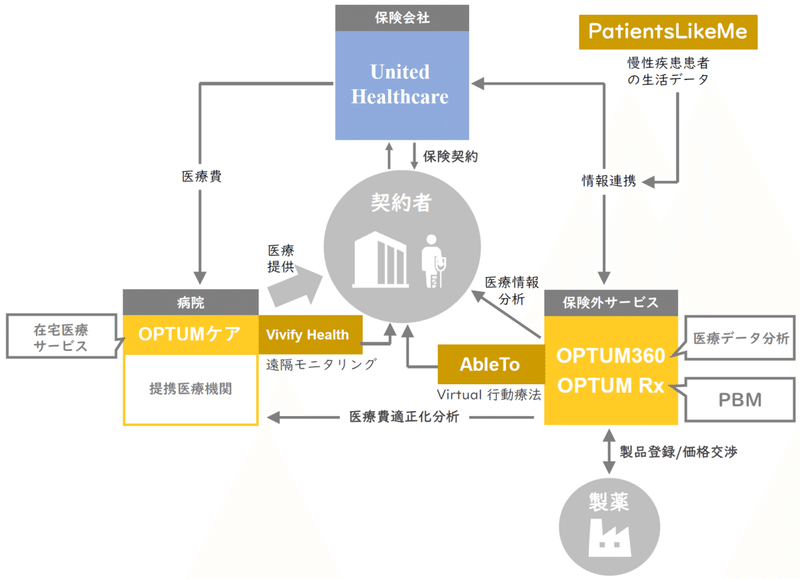

一連の買収の狙いとは?

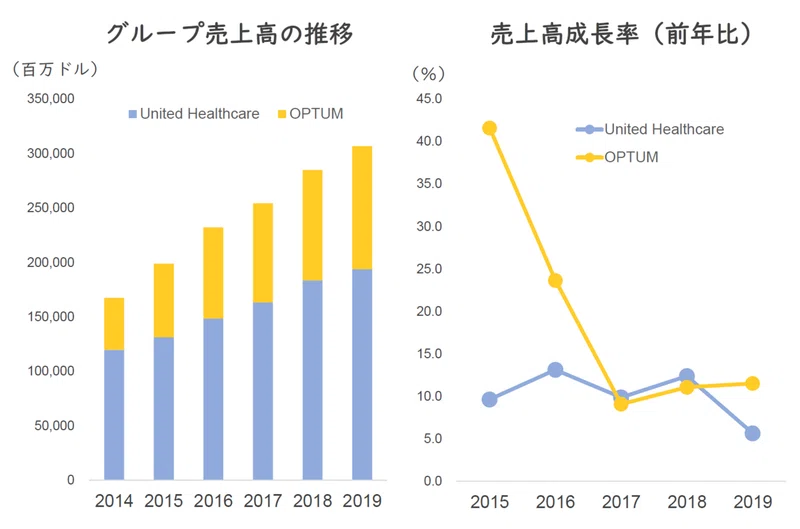

一連の買収の狙いはどこにあったのでしょうか。下記の図を見ていただいてもわかるように、今回の買収は、顧客への価値提供の更なる最大化と顧客データのデジタル化の意図が大きいように感じます。

ここ最近のユナイテッド・ヘルスグループにおける業績を見ていても、売上こそまだまだ医療保険を提供しているユナイテッド・ヘルスケア社の貢献が大きいものの、ユナイテッドヘルスケア社の成長率は常時10%程度と横ばいです。

一方で、これまで高成長率にて急成長してきた保険外サービスを提供しているオプタム社は、ここ数年で勢いが落ちてきており、このブレイクスルーとしてデジタルヘルスへの期待が大きいのではないかとも考えられます。

デジタルヘルス領域へさらに投資を重ねることによって、顧客への提供価値を高め、成長率の巻き返しとより強固な顧客リレーションシップを築いていく狙いがあるのではないでしょうか。

個人的な感想としては、特に直近のAble To買収のディールについては、注目であり、もしCOVID-19の影響を鑑みての決断なのであれば、かなりのスピードでの判断だなと思いました。

また、今後の経済状況を加味しても、感染による直接被害ではない、精神疾患やその他の慢性疾患の増悪などの二次被害の波は確実に起こることが想定されますので、その波にしっかりと備える基盤は賢明な判断です。

さらにエッジの効いたサービスを提供するスタートアップ目線でも、この未曾有の危機に対して、単独では供給しきれないサービスを超巨大企業のグループの一員として社会実装をしていってもらいたいと非常に期待しております。

この記事が気に入ったらサポートをしてみませんか?