Photo by

aoming

~「経営は逆算」~

コロナ前までは主催していたMG(マネジメント・ゲーム)

今日Twitterフォローしている方が今日から3日間参加する話を聴いてウズウズ(^^)

MGから学んだ事はたくさんあります。その中の1つが経営計画の立て方。

経営計画の数値面を立てる時、多くは売上高から入ります。

この予測は過去数年の伸び率や現在の受注残などから割り出しますが、あまり根拠がない…。(^^;;

特に3年先の中期計画が立てづらい現代では説得力を持たないんですね。

だから、お尻から逆算する。

税金や借入金返済分を引いた後の残したい利益を出します。

利益の使い途は設備投資だったり、社員さんへの福利厚生費の上乗せだったり、緊急予備資金だったりと目的に合わせて決めます。

単に内部留保を手厚くしたいでは目的が不明瞭。利益は貯めるより使うことに意義があると思うからです。

1.手取り利益+借入返済分+予想税金=経常利益

2.経常利益+固定費=粗利額

3.粗利額+変動費(原価)=売上高

4.売上高÷単価=数量 又は 売上高÷数量=単価

この方が理にかなっている計画になります。

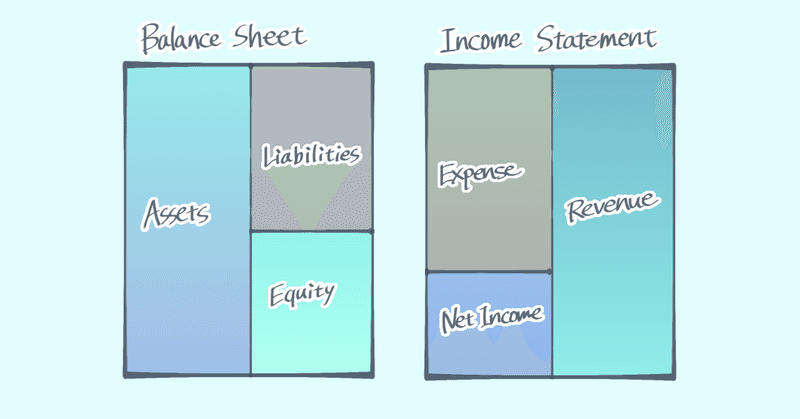

会計を戦略的に構築するには、決算書の表面数字はあまり意味がないです。数字の背景を理解する方がよほど大切。 A4一枚の紙ですべてが説明できます。

あ~、久し振りにMGやりたくなってキター(*≧▽≦)

最期までお読みいただき有難うございます! これからも【人としてのあり方とやり方としての戦略】に特化して情報発信していきます。 記事内容向上のためにも感想等をいただければ嬉しいです!