逆風のAirbnbになぜ10兆円の時価総額がつくのか。上場時の目論見書(Form S-1)から浮かび上がる3つの強み

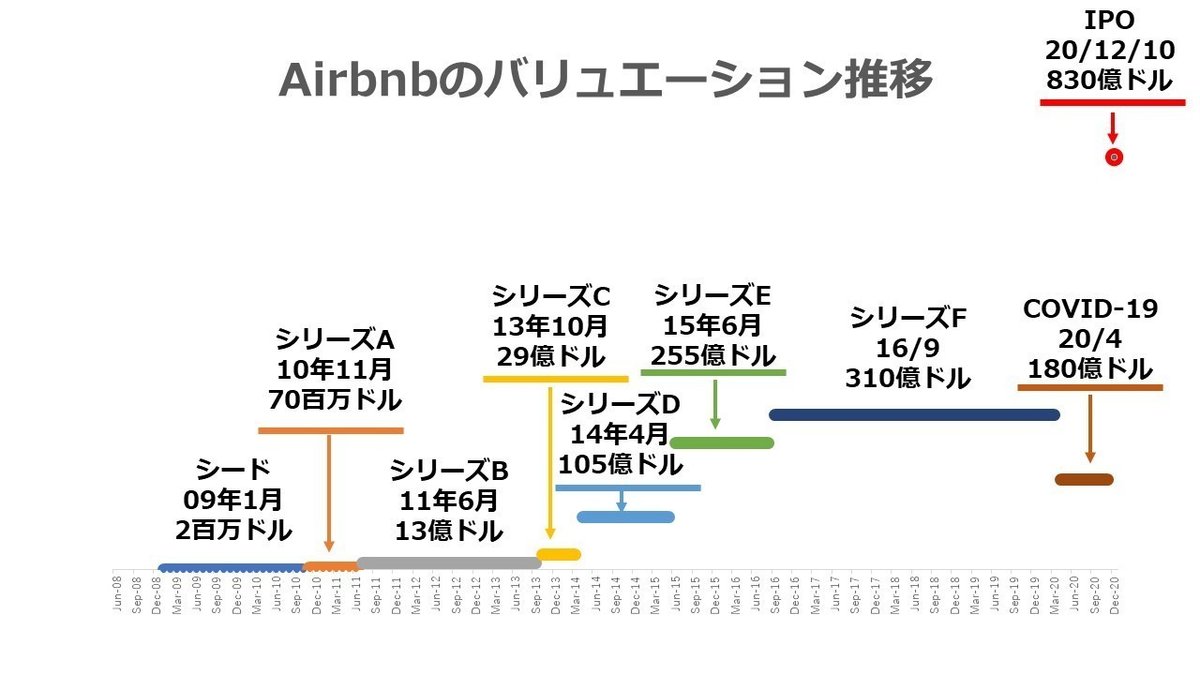

米国時間の2020年12月10日、AirbnbがNASDAQにIPO(上場)を果たしました。初日の終値は想定価格の倍以上の144.71ドル、時価総額は830億ドル(約8.5兆円)で着地しています。実は、Airbnbは今年4月、コロナ禍によってバリュエーション180億ドルでの資金調達を強いられていました。2016年のラウンドが310億ドルのバリュエーションだったため、今年4月には40%以上価値が目減りしたことになります。そこからわずか8カ月後、Covid-19の第二派が世界で猛威を振っているにもかかわらず、Airbnbの価値は約4.5倍に跳ね上がって上場を果たしました。

しかし、足元のAirbnbの状況は決して順風満帆ではありません。むしろコロナ禍で大逆風にさらされています。AirbnbのForm S-1(上場時に提出される目論見書)によれば、2020年4-6月は72%減収と大幅なマイナス。7-9月は18%減収まで改善されたものの、2020年10-12月の第4四半期は大変厳しい業績になることがコメントされています。

「2020年第4四半期(10月~12月)には、Covid-19の再拡大によって、ヨーロッパを中心に厳格なロックダウンが実施されています。2020年3月の最初のコロナ禍の影響と同様に、COVID-19の影響が強い地域では予約が減少しています。その結果、前年比の予約数や予約金額は、第3四半期に比べても大きな減少率になり、また前年比のキャンセル数も、第3四半期に比べても大きな増加率になる見込みです。」

(Airbnb Form S-1より)

それでも、Airbnbは、OTA(Online Travel Agency)業界世界ナンバーワンのBooking.com(時価総額855億ドル)に匹敵するほどの評価を得ているのです。

他の旅行業のプラットフォームとくらべてなぜここまで評価が高いのか。その秘密をさぐるためにAirbnbのForm S-1を読み解くと、3つの強みが浮かび上がってきました。以下、Airbnbの基本的なビジネスモデル、および3つの強みについて解説していきます。

基礎情報

Airbnbは、二人の貧乏なデザイナーの思い付きから始まりました。2007年、ブライアン・チェスキーとジョー・ゲビアは、デザイン学校を卒業後に失業し、家賃の支払いにさえ困っていました。そこで二人は、家賃を支払うために突飛なアイデアを思いつきました。2007年10月に地元サンフランシスコのホテルが国際デザイン博で満杯になってしまっていたことに目を付け、3つあった自宅の寝室の床にベッドを置いて、来客に貸し出してお金を取ることにしたのでした。当初のサービス名は「Airbedandbreakfast」。サイトを立ち上げた数日後には、3人のデザイナーから予約が入り、無事2人は家賃を支払うことに成功しました。この経験がもととなり、エンジニアのネイサン・ブレチャージクを仲間に加えたのち、創業者3人でAirbnbが設立されることになります。

そんな突飛なアイデアから始まったAirbnbは、設立当初は苦戦したものの、その後急激なスピードで成長しました。2019年には、220の国と地域の10万の都市でAirbnbが利用されており、1年間で380億ドル(約4兆円)が予約される世界最大級のOTAにまで成長しました。

Airbnb基本情報(2019年)

売上高:48億ドル

総予約数:5400万件

総予約金額:380億ドル

チェックインしたゲスト数:2.5億人

アクティブ物件:570万件(2019年12月31日)

ホスト数:400万人(2019年12月31日)

ビジネスモデル

Airbnbのビジネスモデルと収益構造についても振り返っておきましょう。Airbnbは、不動産を宿泊施設として貸し出したいホストと、旅行時の宿泊施設を探しているゲストをマッチングするCtoCプラットフォームです。予約総額に対して手数料を徴収しており、売上収益には手数料部分のみが計上されています。

収益構造は、ゲスト側から宿泊価格の12%、ホスト側から3%、合計15%を手数料として徴収しています。よって、100ドルの価格で宿が予約された場合は、Airbnbには15ドルが売上として入ってきます。

また、売上構造をさらに分解するうえで重要なKPIは次の4つです。

重要なKPI

①GBV(Gross Booking Value)=キャンセル前の予約総額

②GNE(Gross nights and experiences booked)=総予約泊数

③GDR(Gross day rate)=1泊あたりの予約単価。①÷③によって計算される。ホテル業界でのADRにあたる概念

④NBV(Net Booking Value)=GBVからキャンセル金額を抜いた予約金額。

ここから、Airbnbの売上収益は次のように表現することができます。

Airbnbの売上収益

売上収益=GNE×GDR×(1-キャンセル率)×15%

ここまで理解したところで、Airbnbが評価される秘密、Airbnbの強みについて説明していきます。

Airbnbの強み①広告に頼らないトラフィック

2019年、Airbnbが獲得したトラフィックの77%はオーガニック流入でした。また、マーケティング予算を大幅に削減した2020年に至っては、91%がオーガニック流入になりました。なぜこれだけ多くのオーガニックトラフィックを集められるかというと、Form S-1には二つの理由が挙げられていました。

ひとつはロングテールSEO。Airbnbには、分散された地域に570万件の物件が掲載されているため、地域名で検索すれば何かしらのページがヒットする状態が確保されています。

もう一つは強いブランド力。もはや、Airbnbは「家を宿泊施設としてシェアリングするプラットフォーム」の代名詞になるほど高いブランド力を築き上げています。

Airbnbの強み②ホスト・ゲスト両側のリピート性

Airbnbの収益の大部分は、実は前年以前までに獲得したホスト・ゲストのリピートによって生み出されています。ホスト側では、2019年の収益の84%が、2018年以前に少なくとも1回はゲストがチェックインした物件から生み出されています。ゲスト側では、2019年の収益の69%が、2018年以前に1回は予約をしたことがあるユーザーの宿泊によって生み出されていました。これらの強いリピート性によって、コロナ禍においてもある程度の収益を保つことができています。

また、個別のホスト・ゲストのコーホート分析からも非常に高いリピート性がわかります。

ホスト側のコーホートは、どの年度に掲載されはじめた物件も、初年度の90%以上の収益性を保っています。つまり、2014年に年間1000ドルを稼いだ物件は、5年後も年間900ドル以上は稼ぐことができているということです。

ゲスト側は、初年度から二年目にかけては約40%まで課金額が減少するものの、2年目以降は毎年安定して課金額が増えていることがわかります。つまり、初年度に500ドル課金してくれたユーザーは、2年目以降は平均200ドルしか課金してくれなくなるものの、それ以降は毎年安定して200ドル以上をコンスタントに課金してくれるということです。

これらのホスト・ゲスト両側のリピート性は、ひとえにデータ収集・データ分析に基づいた継続的なユーザー体験の改善によって高められています。例えば、価格設定一つとっても、過去の近隣地域の宿泊状況をアルゴリズムが自動的に分析し、最適な価格をホストに提案することで稼働率とホストの収益最大化に寄与しています。また、ゲスト側に対しても、過去の検索履歴や宿泊履歴などから最適な物件がレコメンドされており、マッチング精度を高めています。さらに、ホスト・ゲストお互いからレビューを書いてもらうことによって、お互いの安心感・信頼感を醸成しつつ、質の悪いユーザーを自動的に排除できる仕組みも整っており、常にプラットフォームの質が保たれるようになっています。

Airbnbの強み③:分散化された宿泊施設ポートフォリオ

コロナ禍においては、観光需要が激減したのと同時に、観光のあり方が大きく変化しました。遠距離よりは近距離へ、海外よりは国内へ、有名な観光地よりはローカルへ、都市部よりは人口密度の低い郊外へと、観光のニーズが変化しました。また、リゾートで宿泊しながら仕事をするワーケーションという需要も新たに出現しました。

通常のホテルは、旧来の旅行需要に合わせた立地・サービスになっているため、このような環境の変化に対応することは困難です。一方で、Airbnbには、いわゆる観光地や都市部以外の物件や、民家や別荘などの長期滞在に適した物件も数多く掲載されています。

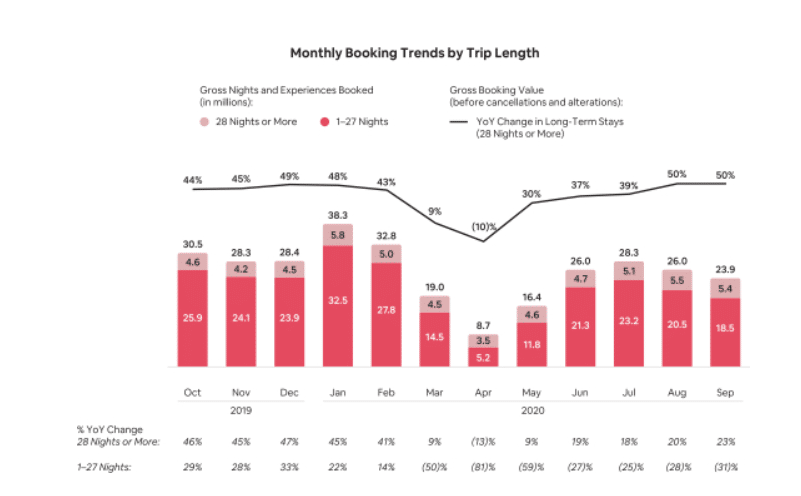

その結果、新たに生まれた需要を取り込むことで、Airbnbはコロナ禍のダメージからも比較的早期に立ち直ることができました。例えば、28日以上の滞在の予約総額は、2020年9月には対前年比50%以上の増加。

国内旅行の予約総額は、2020年9月には対前年比35%以上の増加。

2019年の売上トップ20都市「以外」での予約総額は、2020年9月に対前年比プラスマイナスゼロ。

全社売上収益としては、2020年4月-6月においては、前年比72%減収と大変厳しい状況でしたが、2020年7月‐9月には、前年比18%減収まで減収率が縮小しています。また、フリーキャッシュフローに至っては、直近四半期が過去最高になりました。

終わりに

以上の3点の強みによって、コロナ禍による厳しい環境下でもAirbnbは高い対応力を示すことができ、投資家からの高い評価の一因になっているようです。もちろん、足元もCOVID-19が世界中でさらなる猛威を振るっており、決して楽観的な事業環境とは言えません。これからもAirbnbが強みを維持し、持続的な成長性を実現できるのか注視していきたいと思います。

(本記事はAirbnbの投資を推奨・勧誘するものではありません)

この記事が気に入ったらサポートをしてみませんか?