税効果会計から読み解く課税所得

今回は、上場企業の開示されている決算書(有価証券報告書)から課税所得の推定計算をしようと思います。

とある企業の実際に開示されてい会社を題材にして考えてみようと思います。

少し難しい内容ですのでご容赦ください。

前提 単体決算 税前黒字 税金発生をベースにしております。

前提資料

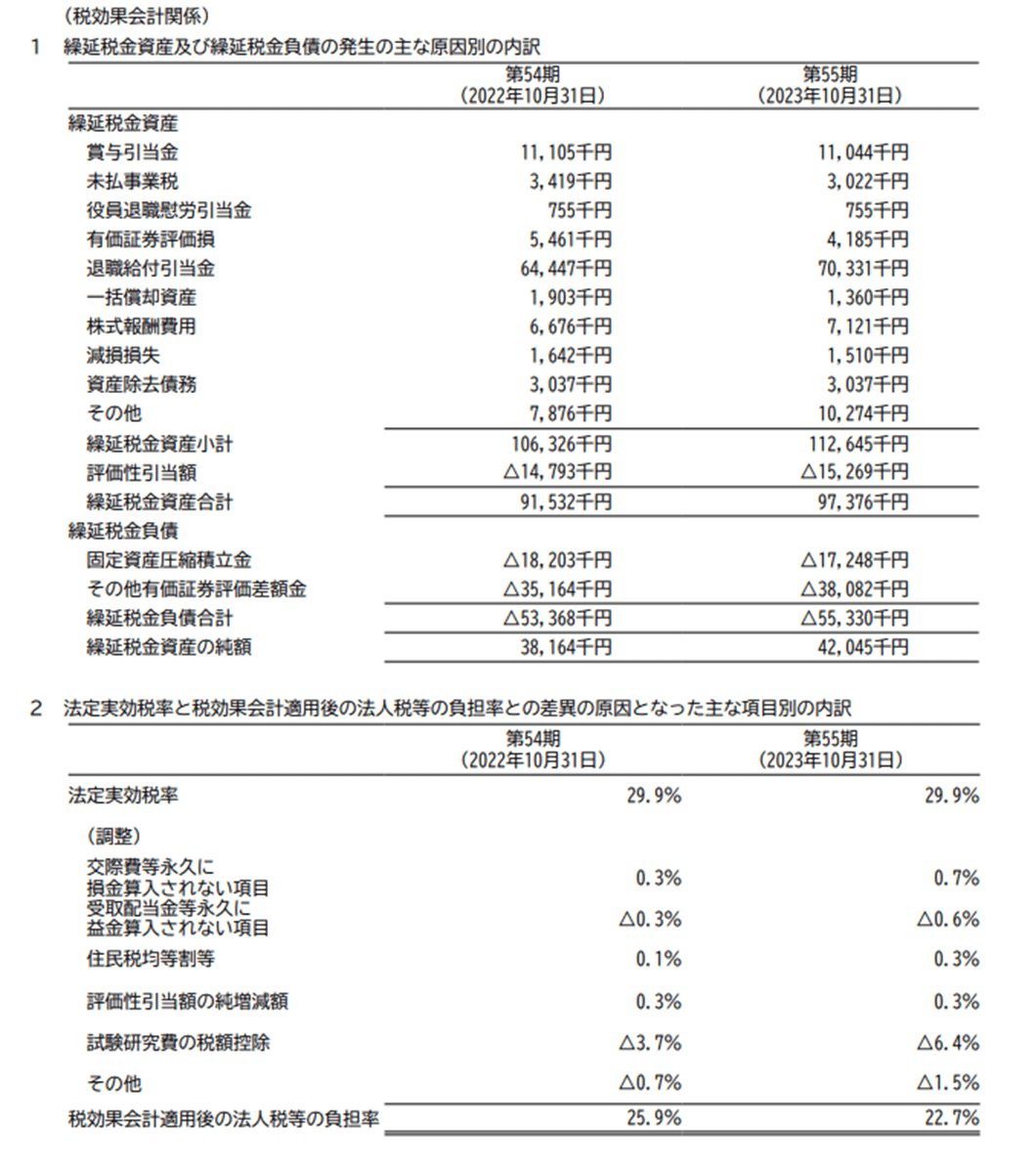

こちらの画像は税効果会計注記です。

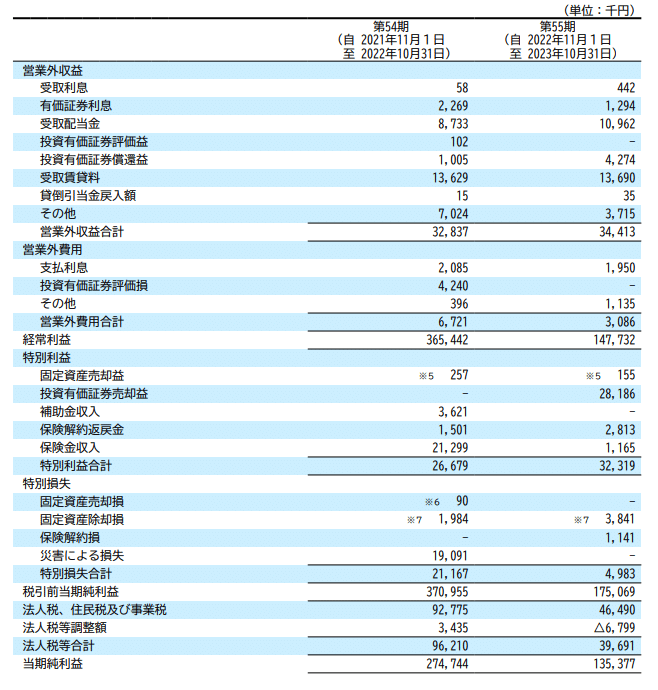

こちらは損益計算書の最後の方です。

所得推定計算

前提資料の繰延税金資産の主な内訳から前期と当期分の所得ベースの一時差異を実行税率で割り戻し、増減金額を把握します。

その後、課税所得計算に影響のある項目を集計します。

税率差異の注記から、税金金額及び所得金額を比率から割り戻し計算することによって、金額ベースの把握をします。

税引前当期純利益を起点として、

・税効果会計の項目での所得影響額

・税率差異での項目

を調整することによって推定での課税所得を計算します。

その後、

・均等割金額

・税額控除項目

を調整し、税金金額を試算し、PL上の法人税等の金額とが近い金額になれば、おのずと推定した課税所得も近い金額といえます。

まとめ

昔、思いついたことnoteで書いてみました。

決算書には書かれていない課税所得がどれだけ発生しているのかを見る時にこんな感じで分析が出来ると、どれだけ会社が儲かっているのかが見えるようになってきます。

なかなか難しい内容ですので、スキを期待することはありませんが、外からみた税効果会計の中身と申告書との連携を推定するのにいいシートかなと思うので、下の方にExcelをつけています。

Excelだと式が入っているのでわかりやすいと思います。

ダウンロードされる方は、ぜひスキやフォローをお願い致します。

この記事が気に入ったらサポートをしてみませんか?