ウーバー(UBER) 業績不振でもウーバーの需要は伸びている

ウーバー(UBER)の第3四半期決算は予想を下回ったが、予約総数と乗車回数は伸びた。

第3四半期GAAPベースのEPS$0.10は$0.02の未達。

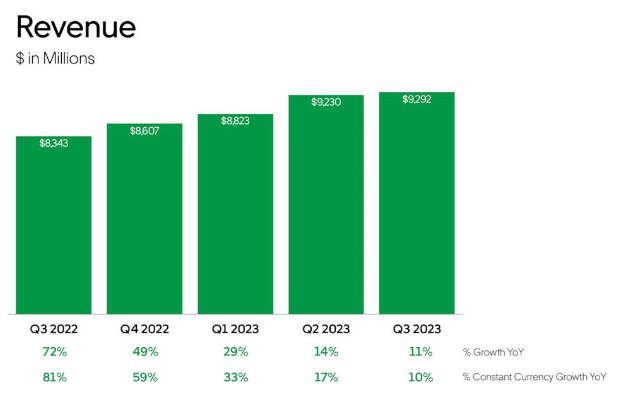

売上高92.9億ドル(前年同期比11.4%増)は2.5億ドルの未達。

予約総額は前年同期比21%増の353億ドル(恒常為替レートベースでは20%増)、うちモビリティの予約総額は179億ドル(前年同期比31%増、恒常為替レートベースでは30%増)、デリバリーの予約総額は161億ドル(前年同期比18%増、恒常為替レートベースでは16%増)。

2023年第4四半期の見通し 予約総利益は365億~375億ドル、調整後EBITDAは11.8億~12.4億ドル

以下も出所は同じ

コメント

CFOが交代します。新しいCFOは株主還元について重要なミッションを背負っています。今後は収益性と株主還元についても焦点となってくるでしょう。来期以降の業績報告では株主還元について注目されるでしょう。さらにS&P500指数への組み入れ期待も出てきました。

市場の声にもありますが、今四半期の決算は未達となりましたが、来期以降も成長が期待できる内容でした。ウーバーの成長潜在力は、収益を伴った機関投資家が買える銘柄に変貌しました。

また、機械学習(ML)を利用した経営の効率化にも注目です。メタやグーグルと同じように会員を多数持ったプラットフォームを有していることは非常に大きなメリットです。一方、金利高による景気後退へのリスクもあります。不景気になったとき人々は支出を減らします。その時、ライドシェアという選択は不景気にも強いという特性も有していると思われます。今後の成長を見守っていきたいと思います。

決算報告、カンファレンスコールを通じて、株価は4%上昇して推移しています。

市場の声

同社の第3四半期の売上は、予想95.2億ドルに対し92.9億ドルだった。EPSは0.12ドルの予想に対し0.10ドルだった。

ウーバーのダラ・コスロシャヒ最高経営責任者(CEO)はCNBCのインタビューで、同社はウーバーイーツのインセンティブ支出の一部を、これまで行ってきたマーケティング費用ではなく、対収益として再分類したと述べた。この変更がなければ、収益の伸びは8%だったという。前年比では11%の増収である。コスロシャヒ氏は、ウーバー (UBER)は今期トリップ数が伸び、今期は24億トリップで前年同期比25%増だったと述べた。総予約件数は前年同期比で30%増加し、トリップ件数は29%増加した。

しかし、税金、手数料、保険料は「大きなコスト項目」である。「保険のCPIを見ると、自動車保険は前年比で19%近く上昇している。「そのため、ビジネスが利益を上げるのは難しくなっている」。

ウーバー・フレイトの業績は芳しくない。

「パンデミック(世界的大流行)の最中には、記録的な輸送量があり、運賃も上昇した。「パンデミック後は、サービス事業(ウーバーイーツやモビリティ)が急成長しているのに対し、商品への支出は横ばいか減少している。経費を使いすぎた中小企業の一部は廃業しており、今後も廃業が続くだろう。「厳しい時代には、最高の技術を持つより大きくて賢い会社が目立つことができる。」

ウーバーの経営陣が使った流行語のひとつが機械学習だ。ダラ・コスロシャヒ最高経営責任者(CEO)は決算会見で、同社がどのように機械学習技術を導入し、乗車プロセスをより効果的かつ効率的にしているかを説明した。機械学習は大量のデータを使ってパターンを生成する。Uberの規模とリーチを考えると、同社は競合他社よりも大量のデータを収集できるユニークな立場にあり、その結果、結果の精度が向上し、コスト削減と効率化が可能になる。ウーバーはすでに、予約総額に占める経費の割合が減少している。機械学習アルゴリズムの活用による効率の向上により、同社は今後さらに経費を削減できるはずだ。さらに、機械学習のおかげで、同社はドライバーのためにより良い旅行価格を設定することもでき、それによってドライバーは旅行の実現可能性をよりよく理解することができる。さらに、機械学習アルゴリズムは、ウーバーの大規模なデータセットから生成されたパターンに基づいて、特定のトリップを特定のドライバーにマッチングさせることもできる。ドライバーの供給を増やすためにウーバーが頼らざるを得なかったインセンティブは、すでに減少している。機械学習の結果としてのドライバー体験の向上は、同業他社と比較してドライバーの維持に役立つだけであり、それによって将来的にそのようなインセンティブの必要性はなくなるだろう。

予想を上回るUber Oneと広告事業

Uberの第4四半期のもう一つの重要な収穫は、Uber OneとUberの広告事業が成長を続けていることだ。ウーバーは現在、会員プログラムを18の市場に拡大しており、その結果、ウーバー・ワンの会員数は1,500万人に達した。有望なのは会員数の急激な増加だけでなく、ウーバー・ワン会員が市場全体で非会員の4倍近い利用を続けている事実である。さらに、同社は会員維持に問題を感じていない。ウーバーの広告事業は目覚ましい拡大を続けている。今期は、アクティブな広告加盟店が445,000を超え、前年同期比で70%以上の伸びとなった。広告収入はデリバリー部門の調整後EBITDAマージンの改善にも貢献し、デリバリーの調整後EBITDAマージンは予約総数の2.6%(前年同期は1.3%、前四半期は2.1%)となった。Uber OneとUberの広告事業は、同社の次の成長への2つの主要なレバーであると考えられている。最新四半期に見られる証拠によれば、これらはまさにその軌道に乗っている。

Uberは配当または自社株買いを開始する可能性がある

これは純粋に推測に過ぎないが、決算説明会での経営陣の発言によると、ウーバーはそう遠くない将来に配当か自社株買いのいずれかを開始するかどうか思案しているようだ。新しいCFOはこのミッションに対応することになる。同社がS&P500の構成銘柄となり、投資適格の地位を獲得しつつあることを考えると、同社がこの機会を利用し、配当か自社株買いのいずれかを開始する可能性は十分にある。ウーバーは配当や自社株買いを始める必要があるのだろうか?必ずしもそうではない。しかし、投資家のセンチメントが前向きであること、S&P500の構成銘柄に入った場合、多くの投資信託の注目を集める可能性があることを考えれば、株主に資本を還元する仕組みに取り組むことは理にかなっている。

ウーバー・テクノロジーズ・インク(UBER)

2023年第3四半期決算カンファレンス・コール

2023年11月7日 8:00 AM ET

参加者

Alax Wang - 投資家対応部門責任者

ダラ・コスロシャヒ - 最高経営責任者

ネルソン・チャイ - 最高財務責任者

電話会議参加者

ロス・サンドラー - バークレイズ

ブライアン・ノワック - モルガン・スタンレー

エリック・シェリダン - ゴールドマン・サックス証券

ロン・ジョシー - シティ

ダグ・アンマス - JPモルガン

ベンジャミン・ブラック - ドイツ銀行

ケン・ガウレルスキ - ウェルズ・ファーゴ

マイケル・モートン - MoffettNathanson

マーク・マハネイ - エバーコア

ダラ・コスロシャヒ 最高経営責任者(CEO) 冒頭挨拶

第3四半期もウーバーにとって非常に好調な四半期となりました。前年同期比のトリップの伸びは、第2四半期の22%から25%に加速し、3四半期連続で予約総数の伸びを上回りました。トリップの伸びを牽引したのは、利用者数と利用回数の好調なトレンドでした。特筆すべきは、MAPCあたりの月間トリップ数が過去最高を更新し、着実に増加し続けていることです。

同時に、調整後EBITDAは第3四半期の見通しを上回り、調整後EBITDAマージンは初めて3%を超えました。簡単に言えば、私たちが築き上げた成長のフライホイールと厳格なコスト規律が相まって、強力なレバレッジを生み出すことを可能にしているのです。

私たちは大きな勢いと確実な実行力をもって今年を終えようとしています。第3四半期の業績と第4四半期の見通しは、ウーバーが引き続き収益性の高い成長を大規模に推進していることを示しています。当社は引き続き、GAAPベースの営業利益とフリー・キャッシュ・フローの拡大に注力するとともに、長期的かつ持続可能な財務的価値をもたらす成長イニシアチブに適切な投資を行います。

最後に、ネルソンの会社への多大な貢献と、過去5年間にわたる私とのパートナーシップに感謝します。今後は、明日からプラシャンスを新CFOとして迎えることになり、ネルソンが築いた素晴らしい基盤を彼が引き続き築いてくれると確信しています。

質疑応答

Q)バークレイズ:ロス・サンドラー

モビリティ事業について2、3質問させてください。第3四半期にモビリティのグロスブッキングが加速した要因は何だったのか、もう少し詳しく教えてください。また、今後数年間を見渡した場合、パンデミック前のトリップ量と頻度に追いついた今、持続可能なモビリティ・グロスブッキングの成長の最大のドライバーは何だとお考えでしょうか。

ダラ・コスロシャヒ

第3四半期に関しては、どの地域でも、どの商品でも、全体的に好調でした。しかし、特筆すべきはアジア太平洋地域とラテンアメリカ地域です。これらの地域は、第3四半期と第2四半期を比較すると、前年同期比でかなり加速しています。また、これらの国の中には、普及が非常に早かった国もあります。例えば、日本や韓国では、私たちの普及率は世界の他の地域に比べてごくわずかですが、私たちが開発中の新しい製品、例えばHailable Taxiは、日本や台湾、香港、韓国でも非常に大きなシェアを占めています。また、モトのような二輪車は、ブラジルをはじめとする多くの中南米市場で急成長しています。このように、成長幅はかなり広かったのですが、特にAPACとラテンアメリカの市場は非常に好調でした。さらに広く見れば、夏場は旅行が非常に好調でした。ご存知のように、旅行は非常に好調です。レジャー旅行とUberは旅行消費者全体に非常に浸透しています。また、新学期も非常に好調です。そのため、第3四半期の好調さに拍車がかかり、その好調さには正直驚いています。

モビリティ・ビジネスとその成長構造について、今後数年間のモビリティ・ビジネスをどのように考えているのか?これはUberXの中核事業で、前年比20%以上の成長を達成しました。現在、650万人のドライバーを雇用しており、前年比で30%以上増加しています。これは供給主導のマーケットプレイスであり、ドライバーを増やすことでマーケットプレイスはより流動的になり、ETAは下がり、高騰は下がり、実質的に需要を押し上げることになります。ですから、ドライバーを増やすことは基本的に市場を動かすことになります。ベースとなるビジネスの上に、新たな成長イニシアチブがあり、これらは過去5年間にゼロから構築したビジネスです。これらは、タクシー、三輪車、二輪車、Uber for Business、Uber for Businessなどです。UberX Shareや大容量車両などの低価格製品、そしてリザーブもあります。その総額は現在90億ドルで、前年比80%以上の伸びを示しています。

さらに、GDPが非常に大きい国際市場もあります。ご存知のように、5年前には私たちはこれらの市場には参入していませんでしたが、私たちはこれらの市場に参入できるようにビジネスモデルを調整しました。ドイツ、スペイン、アルゼンチンは前年比150%以上の成長を遂げ、日本、韓国、トルコもそのひとつです。つまり、ベースとなるビジネスは供給によって支えられているのです。それに加えて、年間90億ドル規模の新製品が80%以上の伸びを示しています。そして、GDPの大きな国際市場もありますが、こちらは普及率が非常に低いのです。これが事業構造です。そしてもうひとつは、消費者の視点からビジネスを見ることです。視聴者について考えてみると、私たちが参入している新しい市場や国際市場の多くは、まったく新しい視聴者です。視聴者について考えるとき、私たちはデモグラフィックについて考えます。例えば、高所得者層にはリザーブのような商品を導入し、より高い信頼性に対してより高い料金を支払うことができます。低所得者向けには、UberXシェアや大容量の車両などを導入しています。人口統計的には、国際的に拡大しています。また、年齢層にも注目しています。10代の若者向けにUberを導入したように、10代の若者も大人と同じようにUberを利用する傾向があることがわかりました。これは素晴らしいことで、彼らが成長してもUberを使い続けると思います。このように、グローバル、所得レベル、年齢という視聴者層を構成し、その3つすべてに特化した商品を用意しています。そして、利用頻度を考えると、毎月の利用者は年間利用者の3分の1しかいません。ですから、私たちの仕事はこの3分の1を増やすことです。会員増強は、非常に大きな原動力です。現在、ウーバーワンの会員数は1,500万人です。会員は非会員よりも4倍多く利用しているので、会員への浸透が進めば、自然と利用頻度も増えます。リザーブのような私たちが導入しているすべてのユースケースは、同様に頻度を増加させます。また、私たちが見ているのは、モビリティとデリバリーに関して複数の製品を使用しているユーザーは、プラットフォームでより多くを費やす傾向があるということです。例えば、モビリティの場合、2つの異なる製品を利用すると、最大で3倍多く消費します。頻度も高くなります。それから、今年の価格は基本的に横ばいでした。しかし、今後、当社のサービスはインフレとともに価格も上昇すると予想されます。ですから、もしあなたが視聴者数を増やし、頻度を増やし、そして価格はいわばプライス・テイカーのようなものであるならば、長期的にはかなり良い成長構成になるでしょう。

Q)モルガン・スタンレー:ブライアン・ノワック

これまでプラットフォームで行ってきた機械学習やデータ分析の種類についてです。このプラットフォームでマッチングやコンバージョンを改善できる例をいくつか挙げてください。また、2024年を見据えて、さらに改善する機会があると思われる点はどこでしょうか?

2つ目は、新しい製品の拡張の可能性、旅行、B2B、その他について多くの報道がなされています。これらについて、今後2、3年の間に大きく前進する可能性のある新製品はどれだとお考えですか?

ダラ・コスロシャヒ

MLの面では、MLがどこを改善できるかを言うのは難しいです。私たちはもう何年も機械学習を開発し、使用しています。例をいくつか挙げるとすれば、例えば獲得者のオンボーディングなどでしょうか。それは当たり前のことです。しかし、実は今、私たちが使っているのは、コンピュータ・ビジョンのような機械学習技術で、基本的には機械が文書をより確実に認識し、正確に書き写すことを可能にしています。つまり、基本的に機械は人間よりも文書を読むことができるのです。これはその一例です。生産性の面では、ソフトウェア開発者向けにGitHub Copilotを展開しています。ツールへの投資により、平均的なソフトウェア開発者の生産性は2年前よりはるかに向上しています。GitHub Copilotは生産性を向上させ、うまくいけばプラットフォーム上でのミスも減らすことができると考えています。

私たちのビジネスの生産性も向上すると思います。会話サポートにはかなり期待しています。これは大規模な言語ベースのツールで、基本的にカスタマーサービス・エージェントを支援するものです。彼らは顧客の履歴を調べ、顧客が電話やチャットで問い合わせた特定の問題についての詳細を把握し、世界中の当社のポリシーに基づいて何をすべきかを提案します。人間はこのようなあらゆる種類のポリシーに目を通さなければなりません。今、機械は人間に推奨を与えます。そして最終的には、機械が最前線でお客様と話をするようになるでしょう。デリバリー・マーケットプレイスとモビリティ・マーケットプレイスでは、ルーティング、マッチング、価格設定に高度な機械学習アルゴリズムを使用しています。これらのアルゴリズムはすべて、一般的に前年比ベースで改善され、デリバリー・スペースにおけるトランザクションあたりのコストを削減するために、VC中立または改善されたチェーン・アルゴリズムと呼ばれる予約の増加のいずれかに、数億ドルを計上しています。これらはMLが機能している分野のほんの一部です。私たちにとって、MLは強力なテクノロジーです。しかし、私たちは世界最大のプレーヤーであるため、誰よりも幅広い行動範囲にわたって、より多くの顧客のデータを収集しています。ですから、MLがより重要になる世界では、Uberはいわば競争的に強くなると考えています。モビリティとデリバリーの両市場に関与する顧客を含め、私たちが持つ一連のデータは本当に比類がなく、他の追随を許さないからです。ですから、かなり強力です。

その他のユースケースとしては、Uber for Businessは非常に有望です。私たちは企業スペースに浸透し続けています。企業が出張者を再び移動させるのは素晴らしいことです。しかし、Uber for Businessでは、健康や交通機関のような、非常に健全で将来性のある垂直分野にも注目しています。私にとっては、旅行は昔エクスペディアにいた頃からの思い入れのある分野です。旅行はUberにとって非常に強いシグナルであり、旅行者は一般的にUberを利用します。2022年には、全世界で7億回近くの旅行が、主要都市以外の消費者によって行われました。毎四半期、ユーザーの約20%が主要都市以外の国内旅行を利用しています。ですから、私たちのユーザーは高所得者であり、多くの旅行をする傾向があります。例えば、イギリスでは電車やバスを予約することができますが、電車やバスの利用者の60%、飛行機の利用者の25%がUberのリピーターになっています。つまり、私たちには多くの利用者がいるため、彼らは製品を試しているのです。しかし、それ以上に重要なのは、彼らがこの製品に戻ってくるということです。ですから、私たちは成長のための複数の手段を持っており、旅行とビジネスは正直なところ、多くのうちの1つに過ぎません。

Q)ゴールドマン・サックス:エリック・シェリダン

ひとつはUber Oneについて。グローバルに規模を拡大し、加入者の基盤が構築され続ける中で、初期の頃よりもグローバルにサブスクリプションを市場に投入する方法について、また、それが今後数年間のビジネスにとってどのような意味を持つかについて、現在規模に反映されている初期の学習にはどのようなものがありますか?それが第一です。

それからドライバーの供給について。1年前は、ドライバーの供給に関して多くのインセンティブを使うという、非常に異なるポジションにいました。そのような時期から抜け出し、状況が正常化した今、効率的なコスト、あるいは保険のためにドライバー供給を最適化することをどのようにお考えですか?今後の取り組みとして、そのようなことを考えるべきなのでしょうか?

ダラ・コスロシャヒ

正直なところ、Uber Oneの顧客行動は非常に一貫しており、Uber Oneの利用者は非会員の4倍の金額を毎月使っています。また、会員と非会員では、会員維持率が15%以上高くなっています。このパターンは変わりません。ユーザーベースが拡大するにつれて、例えばForExが3倍まで下がるのではないかという疑問もありましたが、そうはなっていません。4倍と15%の維持率は続いています。

ウーバー・ワンの現在の焦点は3つあります。

ひとつは地理的に拡大し続けること。さらにいくつかの市場にウーバーワンを導入したばかりです。現在、18カ国で1,500万人の会員を獲得しています。

2つ目はUber Oneのリテンションです。ウーバー・ワンの特典を見ると、特典は一般的に金銭的なものです。食事が割引になったり、配達が無料になったり。移動のキャッシュバックもあります。例えば、異なる車種への高度なマッチング・アップグレードや、空港に到着した際の行列の先頭へのマッチングなどです。こうした非金銭的なメリットは、メンバーにとって非常にありがたいものです。また、会員維持を促進するための設計仕様もあります。会員維持のレベルは高いですが、もっと高くすることは可能です。私たちは常に、会員の増加だけを促進するのではなく、会員維持も促進するようにしたいと考えています。

そして3つ目の分野は、モビリティのユースケースに関する最適化です。モビリティを利用した予約の40%以上をデリバリー会員が占めています。モビリティの普及率は10%台半ばです。モビリティ・ユーザーの会員エクスペリエンスという点で、私たちはもっと多くのことができると思いますし、それを最適化し続けるだけです。

ドライバーの供給に関する質問に移ります。私たちの供給態勢は過去最高です。650万人以上のドライバーがいます。今期は159億ドル、恒常為替レートベースで23%増加しています。ですから私たちは、柔軟な方法で世界最大とまではいかなくても、最大級の収益プラットフォームであること、そして実際に収益が総予約数を上回るペースで増加していることを本当に誇りに思っています。そして同時に、投資家にとって非常に魅力的なボトムラインとフリー・キャッシュフローを生み出しています。

とはいえ、私たちは収益コストを最適化しています。ですから、以前のようにインセンティブに傾注する必要はありません。ですから、従業員に対するインセンティブは前年比で約41%減少しています。世界全体では、米国では約50%減少しています。市場の流動性が高いため、自然な収益レベルが高く、米国全体では利用時間当たり約33ドルです。ニューヨークでは1時間当たり50ドルです。つまり、収益水準が高くなっています。そのため、インセンティブを下げることができます。しかし、私たちは乗務の効率化、たとえばドライバーの身元調査やバックグラウンド・チェックの実施など、他の部分にも取り組んでいます。ドライバーの適格性を確認する際、そのドライバーが非常に高い関心を持っていることが分かっていれば身元調査を実施しますが、適格性を確認できないと判断した場合、例えばそのドライバーの身元調査を遅らせると、その分費用も遅れます。ですから、インセンティブだけでなく、ビジネス全体にわたって、稼ぎ手を連れてくることで、コストを最適化しようと考えています。

Q)シティ:ロン・ジョシー

X社以外のグロス・ブッキングについてもう少しお聞きしたいのですが、現在、90億ドルのランレートが80%成長しています。このような新しい機会がどのように需要を生み出しているのでしょうか?また、リザーブ、コンフォート、グリーン、UberXなど、他の商品と比べて需要が大きいものはありますか?

ダラ・コスロシャヒ

これらの商品は間違いなく需要を生み出しています。例えば、Hailablesやタクシーという商品ですが、Hailablesから入ってくる新規顧客の割合を見ると、タクシーが占める予約総数の割合の約2倍です。というのも、多くの市場では、タクシーを通じてしか市場に参入できないからです。

たとえば日本。私たちは非常に小さな、ハイエンドのP2Pビジネスを持っています。しかし、日本ではタクシーと提携しています。実際、日本のタクシー協会にも加盟したばかりです。タクシーは、基本的に私たちの新しい供給源であり、私たちを日本のまったく新しいオーディエンスに紹介してくれました。また、日本に来る観光客は地域経済を支えています。つまり、まったく新しい顧客層です。アルゼンチンの多くの地域やトルコでも同じことが言えますが、こうした新しいビジネスモデルは、本質的に新しい視聴者をもたらしているのです。

もうひとつは、低価格商品です。例えば、UberX Shareを見てください。UberX Shareは、UberXのビジネスからいくつかのトリップを奪っていますが、低所得者層がUberX Shareに移動するのをより早く見ることができます。経済的な苦難やインフレがある中で、UberX Shareは彼らを救済していると考えています。ですから、低所得者層へのUberX Shareの普及は確実に進んでいます。

Motoも同様です。ラテンアメリカの二輪車で、以前はUberを買う余裕がなかった低所得者層が、今ではUberを買う余裕もあります。つまり、これら新しい低所得者層はすべて、利用者数を増やすか、頻度を増やすか、あるいはその両方を促進するものです。長期的な成長フォーミュラという点で、これらは明らかに戦略的なものです。

Q)JPモルガン:ダグ・アンマス

現在、オペレーションのベストプラクティスを通じて達成されている主な複合的な利点は何だとお考えですか?また、今後最大のチャンスはどこにあるとお考えですか?

また、この1年で利益を大幅に改善し、第3四半期の利益率は約9%に達しています。2024年に向けての雇用に関する重要な投資についてはどのようにお考えですか?

ダラ・コスロシャヒ

複合的な利点という点では、機械学習についてお話ししたことに戻りますが、機械学習はビジネスにおいてより重要な要素になってきています。ライダーとドライバーのマッチングや、レストランと宅配便のマッチングなど、より多くのデータポイントがあります。例えば、ドライバーのアップフロント・プライシングを見てください。ドライバーは目的地を確認することができ、その結果、目的地と前払い価格に基づいてその旅行を受け入れるかどうかを決めることができます。これは非常に強力なビジネスの原動力です。しかし、これはまた別の機会でもあります。これまでは、ドライバーは時間と距離に基づいて賃金を支払っていました。時間や距離で値段をつけることは誰にでもできます。そのため、データ量が多ければ多いほど、1マイルあたりの料金や時間あたりの料金を計算しやすくなります。つまり、規模を拡大するメリットがないのです。ドライバーが目的地を知っている世界では、その目的地の価格を決めることができます。私たちは価格を設定する機会が増えました。私たちは市場の誰よりも多くのドライバーを抱えています。機械学習のようなプラットフォームがさまざまなトリップについて学習し、どのトリップが受け入れられ、どのトリップが受け入れられず、どのトリップがキャンセルされたかを学習していくにつれて、その利点はさらに増していきます。つまり、ルーティング、マッチング、価格設定といったマーケットプレイスの仕組みはすべて、他の誰よりも大規模なデータベースで訓練された推定値なのです。たとえば決済の分野では、ペイパルとの新たなパートナーシップを発表しました。ですから、たとえば支払い面では、他のプレーヤーよりも低い支払いコストを確保できると考えています。不正行為の検出など、私たちのビジネスの一部を見てみると、そこにはたくさんの名簿があります。機械学習で武装し、モビリティとデリバリーの両方で、より多くのユースケースにわたってパターンを検出することで、善良な人たちから悪質な人たちを識別し、差別化し、悪質な人たちを拒否し、他のプラットフォームから盗もうとするかもしれません。こうしたビジネスのさまざまな部分はすべて、何らかの形で複合化しています。その多くは機械学習によって支えられています。そしてまた、もしあなたが世界で最も多くのデータを持っているなら、あなたはMLアルゴリズムは通常、小規模なプレーヤーよりも有利です。

ネルソン・チャイ

成長と収益性を両立させる能力という点では、ご存知のように、上場以来、ダラと私は資本配分プロセスについて話してきました。そして会社の業績を見ると、毎期トップラインは達成し、ボトムラインは超過達成しています。また、ガイダンスを見ると、非常に建設的な内容になっています。

モビリティ事業の第3四半期の売上総利益は30%増でした。そのため、私たちは事業への投資を続けています。モビリティの新製品は90億ドルのグロス・ブッキングを記録し、新しい垂直型事業は60億ドルのグロス・ブッキングを記録しています。私たちはボトムラインを達成しています。フリー・キャッシュフローも達成しています。GAAPベースの営業利益については、過去3年間にわたってお話ししてきたとおりです。2424年以降を考えると、事業は素晴らしい状態にあります。

繰り返しになりますが、私たちは資本配分モデルのバランスを取っています。下期を確実に達成するために少し最適化していますが、特定の成長イニシアチブには資金を供給することができます。ですから、現在地については大きな自信を持っています。ダラのコメントにもあったように、私たちが持っているすべての成長ベクトルについて、私たちはかなり強気です。

Q)ドイツ銀行:ベンジャミン・ブラック

先週はニューヨークで規制当局に勝利されましたが、まだEUのプラットフォーム指令に関するDOLやカリフォルニアの提案22が残っています。そこで、登録に関する状況を教えていただけると助かります。また、どのような雇用区分の結果であっても、安心して事業を行うことができますか?それから、中東の危機に対する懸念があります。他の旅行会社からも聞いています。中東でのエクスポージャーについて教えてください。また、紛争が始まって以来、需要に何らかの影響は出ていますか?

ダラ・コスロシャヒ

規制の枠組みに関してまず申し上げたいのは、私たちはどのような規制の枠組みの下でも事業を行うことができるということです。ですから、ドライバーや宅配業者の柔軟性を保ちつつ、彼らを保護する枠組みが正しい枠組みだと考えています。例えば、ニューヨーク州知事とDOLとの和解では、最低収入とその他の保護、保険による保護によって、ドライバーはプラットフォーム上で柔軟に収入を得ることができます。これはカリフォルニア州の提案22号で有権者が投票したのと同じ枠組みです。

大局的に見れば、世界はこのようなモデルに向かっており、州ごと、あるいは国ごとに重要な最低所得やその他の給付を柔軟に享受できるようになっています。そして、私たちにとっては、適切な解決策を導き出すために、すべての関係者と対話することが重要です。例えば、ドライバーや従業員、私たちが取引しているフリートがいる市場もあります。例えば、私たちと取引のあるフリートです。彼らはフリート会社の従業員です。私たちはこれらのフリートと契約しており、これらのフリートも私たちのプラットフォームを利用しています。これらの市場も利益を上げています。最終消費者への価格は高く、ドライバーは率直に言って、独立請負業者プラス・モデルが今後の正しいモデルである市場で、彼らが持っている柔軟性を見逃しています。つまり、規制の枠組みを拡大すると、その市場にいるかどうか、そこでビジネスをするかどうかということではありません。 そして一般的に言えることは、世界中で、これは--絶対的な例外はあります。ほとんどの国、ほとんどの国家は、柔軟性に加え、利益と保護の方向に進んでいます。

中東は、私たちのビジネス全体の総売上高の約2%です。ですから、私たちの事業の中では比較的小さな部分です。中東の特定の地域は非常に収益性が高いです。中東は私たちにとって非常に魅力的な地域です。一般的に、中東のいくつかの国では若干の低迷が見られますが、たとえばエジプトはそのひとつです。しかし、イスラエルでは事業を展開していません。ヨルダン川西岸地区で事業を展開しているわけでもないので、直接的な影響はありません。中東での低迷は、他の事業と比べると非常に小さいものです。私たちは少し心配していました。企業は旅行を控えるのでしょうか?人々は一般的な旅行に戻ってくるのでしょうか?実際、私たちのUber for Businessセグメントでは、出張費が増加しています。私たちが契約している会社の中には、出張なし、あるいは必要なときに出張しましょうと言っていたところもありましたが、今はあなたの判断で出張しましょうと言っています。

Q)ウェルズ・ファーゴ:ケン・ガウレルスキ

1つ目は、マクロ的な側面で少し幅を広げるという話です。今、中東に特化したエクスポージャーの話をされましたよね。しかし、もう少し幅広くお話いただけますか。旅行関連の同業他社の中には、10月に入ってから中東よりも広範囲でマクロが弱くなっているところもあります。この四半期までのライドシェアの伸びが影響を受けていないのはなぜだと思われますか?

また、より大きな視点からの質問として、事業の景気感応度についてどのようにお考えでしょうか?

また、アクティブ・ドライバーの増加がトリップの成長を上回り続ける場合、潜在的なテイクレートの機会と、ユースケースの拡大やアドレス可能な市場の拡大とのバランスをどのようにお考えでしょうか?

ダラ・コスロシャヒ

モビリティ・プラットフォームもデリバリー・プラットフォームも、私たちのプラットフォーム全体で消費者支出の低迷の可能性を探っています。ニュースも読みます。CNBCも見ています。率直に言って、私たちはそれを見つけられていません。その理由のひとつは、消費者支出を見ると、米国の消費者は信じられないほど強いということです。そしてもうひとつは、消費者支出というバケツの中で、サービス業への支出と小売業への支出を比較すると、サービス業への支出はまだ大流行前の水準に戻っていないということです。ですから、サービス消費という追い風は今後も続くと思います。予測するのは非常に困難です。また、ウーバーでわかったことは、ウーバーは地域密着型の商品だということです。

ですから、消費者はリスクが高まっていると感じられる時期には、不確実な時期に家のリフォームをしたり、大きな休暇を予約したりするような高額の消費を控えることがあると思います。友人に会いに行くこともあります。私たちのビジネスは地域密着型なので、マクロ的な不確実性には比較的強いと思います。

アクティブ・ドライバーの成長という点では、現時点ではトリップよりも絶対的に速いです。私たちは一般的に、可能な限りテイクレートを低く保ちたいと考えています。なぜなら、それが長期的に正しいことであり、より長い期間にわたって複利効果を上げることができるからです。現在、インセンティブはテイク・レートに含まれています。先ほど申し上げたように、インセンティブの支出は前年比でかなり減少しています。しかし、そうでなければ、長期的なフリー・キャッシュ・フローの伸びを最大化し、長期的な1株当たり利益を最大化するために、できる限り低い取得率に抑えたいと考えています。なぜなら、サイクルが逆流し、逆流したときに、コスト・ベースが低い構造でなければ、本当に打撃を受けるからです。

Q)MoffettNathanson:マイケル・モートン

モビリティにおける新たな成長機会について少しお話ししたいと思います。過去にダラさんは、空港での旅行総数のような予約の普及を熱望していると話していましたね。そして、私たちはしばらくの間、市場で製品を見ているのかどうか知りたいです。空港での予約に占めるリザーブの割合はどれくらいになるとお考えですか?また、旅行や空港での予約以外について、リザーブがモビリティ・ビジネスの他の側面に与える影響についてお聞かせください。

広告製品について、この製品を展開して以来、本当に多くの進歩を遂げましたね。大企業のニーズにどのように応えているのか、もう少し詳しくお聞かせください。洗練された大企業には多くの需要があるように思えますが、広告ソリューションに関しては彼らはより要求が高く、この製品はこれまで中小企業向けでした。そこで、何か最新情報があればうれしいです。

ダラ・コスロシャヒ

リザーブに関しては、リザーブは非常に有望な製品で、大きな成長を続けています。しかし、リザーブの開発という点では、まだかなり初期の段階です。私たちは通常、空港の4つの足のうち1つを占めています。空港に行き、迎えが来て、また空港に戻ってくると、通常、4つの足のうち1つしかカバーしていません。そのため、空港での普及拡大は当社にとって大きなチャンスであり、その普及には非常に早い段階から取り組んでいます。リザーブは、自宅への送迎、空港への送迎、ホテルへの送迎、帰りの空港への送迎に非常に優れていますが、空港に到着するライダーにとっての体験という点では、もっと多くのことができると思います。ドライバーにいつ到着するかわかるように、フライト情報を入力してもらいます。遅延なども自動的に計算されます。Huluのカレンダーから当社の製品に情報をアップロードすることができます。このように、私たちが行ったことはたくさんあります。また、空港の価格設定アルゴリズムに関しても、従来は市場向けの価格設定を行っていましたが、現在は空港での体験に重点を置いています。空港でのエクスペリエンスは、ピックアップエリア、価格設定、空港での供給という点で、最高のものだと思います。しかし、率直に言って、もっと改善できると思います。私たちは、ディナーに出かけるなど、他のタイプのユースケースでの予備利用をいくつか見ています。そこで、UberXと比較してリザーブが占めるプレミアムと信頼性を最適化することが重要だと考えています。そこにはトレードオフがあります。リザーブに99.9%の信頼性を求めるなら、UberX on Demandに対するプレミアムはかなり高くなります。市場ごとに、また消費者セグメントごとに、価格と信頼性のトレードオフを最適化し、リザーブ量を最大化しようとしています。

大企業向けの広告について質問ですが、現時点では広告収入の大半は中小企業などです。これは非常にシンプルなビジネスモデルです。広告売上のリターンは素晴らしいものです。広告売上に対するリターンは、平均して支出の7倍から10倍です。ですから、これはパートナーにとって非常に収益性の高い取り組みであり、素晴らしいことです。私たちは、大手の広告主のために、より洗練されたテクノロジーを構築しています。例えば、他の製品の中でも、新規顧客をターゲットにする機能や、その新規顧客がリピーターになったときに追跡できる機能などです。例えば、食料品の場合、会員プログラムやロイヤリティ・プログラムをUber Eatsに統合することで、ロイヤリティを持つ消費者が直接Uber Eatsを利用することもできますし、Eatsを経由することもできます。私たちは、大規模な広告主が広告の売上高利益率だけでなく、広告の増分も測定できるようなツールセットの構築にますます取り組んでいます。また、大口広告主のデイパートのお手伝いもしています。例えば、ある大手の広告主がいます。私たちは本当に朝食を宣伝したいですし、朝食を宣伝し過ぎたいのです。これらのツールは比較的新しいもので、Uber Eatsのビジネスでも、同様に重要なことですが、食料品ビジネスのCPG広告主でも、大規模な広告主により浸透していくと考えています。もちろん、モビリティ事業やデリバリー事業でもブランドビジネスに参入しました。ですから、数年前に設定した広告事業の目標である10億ドル以上への道のりは順調に進んでいると考えています。この目標達成には、数年前に設定した広告事業の目標があります。このビジネスには多くの可能性があります。ですから、この事業の発展という点では、私たちはまだ中流にさしかかったばかりなのです。

Q) Evercore:マーク・マハネイ

正味従業員数が前四半期比でおよそ1%減少し、今後さらに営業レバレッジを発揮する方法を探しているということですが、現在、従業員数はほぼ横ばい、あるいは当面1桁台前半の伸びを維持できる段階にあるのでしょうか?現在、従業員数はほぼ横ばい、あるいは当面1桁台前半の伸びを維持できる段階にあるのでしょうか?

次回の決算説明会では、来四半期にかけて、株主への資本還元に関する最新情報を提供することになると思います。その時に発表されると思いますが、その際に投資家が考えるべき合理的な範囲の選択肢は何でしょうか?

ネルソン・チャイ

従業員数に関しては、そうですね、マーク、私たちは従業員数が横ばいか、ごくわずかな増加で前進し続けることができると考えています。ですから、今後もそのように計画しています。ご存知のように、私たちは2019年以降、従業員数に関してはかなり安定的に推移しています。その結果、営業レバレッジを高め続けています。ですから、チームはその規律を維持しようと懸命に努力しています。一方で、先ほどダラが説明したような成長への投資も行っています。

資本還元という点では、ご存知のように、私はこのトンを有能な新しいパートナーに引き継ぎますが、彼は明日からCFOに就任します。ですから、これは彼とダラが歩む最初の優先事項のひとつです。彼は幸運にも、ご存知のように素晴らしい状態のビジネスを手に入れることができました。ご存知のように、私たちはS&Pの傘下に入る資格を得ました。コーポレート・アクションの観点からは、まさに好機と言えるでしょう。投資適格への道も順調に進んでいます。ですから、その恩恵も受けられるでしょう。また、キャピタル・リターンが投資家から求められていることも理解しています。私たちは2年前、EBITDAの黒字化について話しました。昨年はフリーキャッシュフローの達成について話しました。そして今年は、GAAPベースの営業利益を達成すること。そしてご存知のように、特に私たちの予測に基づくと、通年でGAAPベースの営業利益を達成する予定です。

来年は資本収益が大きな問題になるでしょう。彼の経歴を見ればわかりますが、彼はこの手続きに関して多くの経験を持っています。買い戻しや配当など、その形態は多岐にわたります。ですから、私は、彼が2月に投資家の前で演説するときには、少なくとも投資家のためにそれについての見解を述べる準備ができていると確信しています。

ダラ・コスロシャヒ 閉会の挨拶

今期もお集まりいただきありがとうございました。Uberのチームには大変感謝しています。とても素晴らしいことです。私たちのパートナー、レストラン・パートナー、そして私たちがこれらのサービスを提供することができるのは彼らのおかげです。ネルソンには、この旅の素晴らしいパートナーでした。ネルソンは最高のものを最後まで取っておいてくれました。ネルソン、あなたが会社に貢献してくれたすべてに感謝します。あなたがいなければ、私たちはここにいません。

ネルソン・チャイ

この5年間、私たち全員が一丸となって取り組んできたことを本当に、本当に誇りに思います。会社は、収益性とフリー・キャッシュ・フローを増加させるために規模を拡大して成長し続けることができる、本当に、本当に良いポジションにあります。私は、私たちがコミットメントを達成できるような規律を会社が維持し続けることを望んでいます。そして、ダラのパートナーシップとUberのすべてに感謝したいと思います。なぜなら、Uberは私に素晴らしい機会を与えてくれたからです。本当にありがとうございました。私たちは5年間、素晴らしいパートナーでしたから。

<<<以上>>>

※当資料は、投資環境に関する参考情報の提供を目的としてFuture Researchが作成した資料です。投資勧誘を目的としたものではありません。当資料は信頼できると考えられる情報に基づき作成されていますが、情報の正確性、完全性を保証するものではありません。ここに示された意見などは、当資料作成日現在の当方の見解であり、事前の連絡なしに変更されることがあります。投資に関する決定は、ご自身で判断なさるようお願いいたします。

この記事が気に入ったらサポートをしてみませんか?