日本のスタートアップ支援策を解説!-創業融資の個人保証不要について-

本日からFUNDINNOnoteの新連載として「新しい資本主義を考えるマガジン」をスタートします!

新しい資本主義の原案として、複数のスタートアップ支援策が打ち出されています。

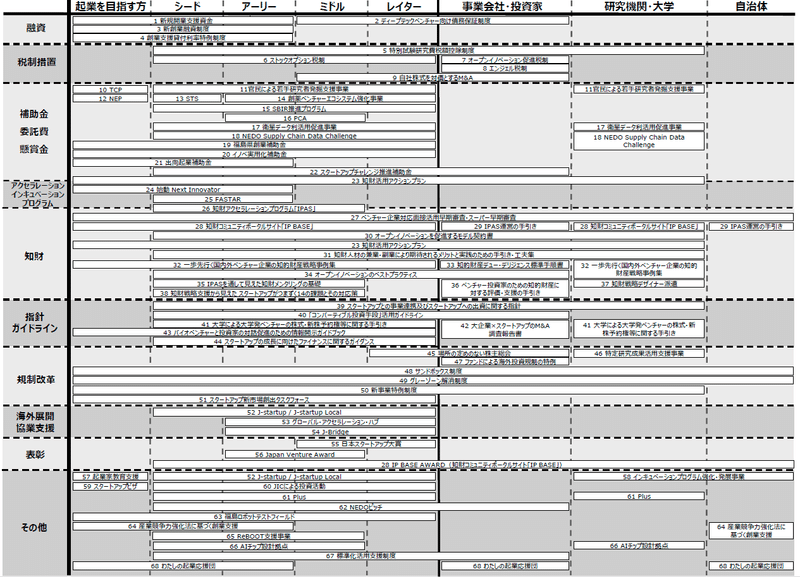

こちらが公開されている「METI Startup Policies~経済産業省スタートアップ支援策一覧~」です。

カオスマップとして整理されていますが、中身がどうなっているのか…

理解するのは大変ですよね。

ということで、政府の動きが、ベンチャー経営、ベンチャー投資にどのように関係してくるのか。

このFUNDINNOnoteにてニュースを読み解きながら解説をしていきます。

創業融資の個人保証不要

第1回は、「創業融資の個人保証不要」がテーマです。

日経新聞でこのようなニュースが出ています。

政府が6月にまとめる「新しい資本主義」実行計画の原案がわかった。成長のエンジンとなるスタートアップの支援を柱とし創業資金を借りやすい制度をつくる。信用保証協会の保証がある場合、経営者の財産を担保にとる個人保証を不要にする。

「新しい資本主義」政府原案

ニュースサマリー

なぜ個人保証を不要とする動きなのでしょうか。

整理していきます。

今までは、銀行から創業資金を借りる場合は、経営者の個人補償が求められることが一般的であった。自宅や自家用車などを担保として差し出す必要があるため、個人の財産を失いかねず、創業の意欲をそぐ一因となっていたことが関係しています。

そのため、政府は起業を促進する環境整備のため、信用保証協会が個人保証をとるのをやめるよう仕組みづくりを進めています。

起業にはリスクが付きものではありますが、個人負担が小さくなり挑戦できる人、企業が増えることは素晴らしい動きですね。

具体的な動きは、JIJI.COMの図解がわかりやすいので引用します。

もう少し、個人保証の考え方を掘り下げていきましょう。

海外と比較すると、日本の制度はどうなのか?

結論は、日本は起業家にとって優しくない環境だと言えます。

起業家の個人負担が大きいのは日本特有の文化だと言われています。

連続起業をされている方からは、個人負担が大きいのは、連続企業をする際の足枷にもなるのではないかと話されていました。

海外はどうなっているのでしょうか?

特に欧米では事情が違うようです。

たとえ、資産もほとんどない創業間もない企業であっても、銀行から融資を受ける際に、経営者が連帯保証を求められるとは限らないようです。

また、事業会社間の取引においても、オープンアカウントを保全する目的で、海外企業の経営者に連帯保証を求めても、拒否されるケースも珍しくない。

彼らの発想はこうである。

「有限責任だから法人化したのに、なぜ、無限責任である連帯保証を引き受けなければいけないのか?個人事業主でもないのに」

新しい資本主義の原案である「スタートアップ支援策」では、他にも起業がしやすい環境構築が進められています。

例えば、創業融資の個人保証不要に連動する制度では「新創業融資制度」です。

起業しやすい環境が整い、挑戦するベンチャー起業が増えていく流れに期待していきたいですね!

今後も、政府の「スタートアップ支援策」「新しい資本主義に関連する政策」を解説していきます。

最後まで読んでくださりありがとうございました!

この記事が気に入ったらサポートをしてみませんか?