〖事後考察〗FOMC議事録

❏ 6/12FOMCの回顧

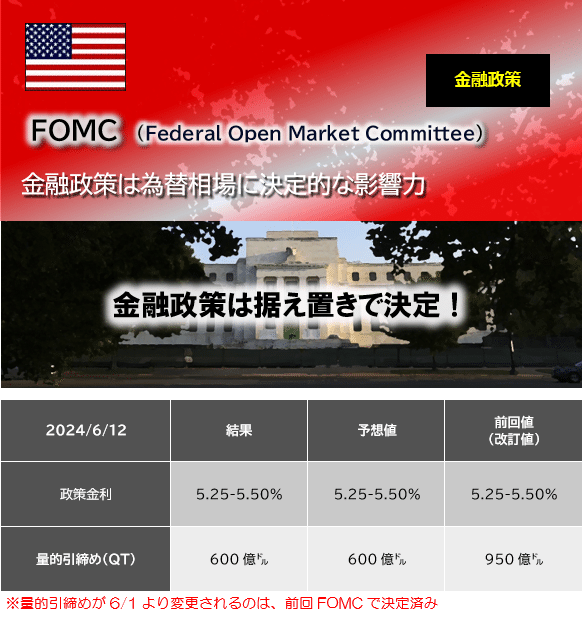

6/12FOMCの結果については、過去に用意した記事をご覧ください。

簡潔にFOMCを振り返りますと、「雇用はインフレが鈍化しているのは好ましい」と指摘したうえで、「インフレ率はなお高過ぎる」とのべ、まだ利下げまで時間がかかると示唆しました。

また、FRBは去年末から「2024年に3回の利下げ」という予想を放棄し、「1.5回の利下げ」へ下方修正しています。

2024年7月にドル/円が162円近傍に達しましたが、こうしたFRBの動きがもたらしたと言えるでしょう。

❏ FOMC議事録(議事要旨)

7/3に発表された議事録をマインドマップにまとめました。

FRBの原文は(こちら)(英語です)

▶マインドマップ(FOMC議事録)

全体的に、アメリカ経済の減速(リセッション)を意識した内容となっています。1-2回前のFOMCとは様相が明らかに異なっていることが、感じ取れました。

ただし、それでも「もう少し、高い金利を継続する必要」という考えも指摘されており、一部の参加者は「利上げを検討する必要」という意見も出たそうです。これはアメリカの中立金利は想定以上に高いのでは?という考えがでており、もしそうならばインフレ率を下げるには、さらに高い金利が必要ということから出てきているようです。

現実に利上げの確率は極めて低いですが、想定以上にインフレ率が手ごわいとFRBが考えていることは、読み取れるでしょう。インフレに対する恐怖心さえ感じ取れるほどです。

❏ 7/2パウエルFRB議長発言

▶7/2パウエルFRB議長 発言要旨

「予想外の労働市場の軟化は行動のきっかけになり得る」

「物価はディスインフレ傾向再開を示すようになった」

「インフレのさらなる進展を見たい」

「最新のデータは賃金の面で改善の道を進んでいることを示している」

「最新のPCEは2.6%で非常に大きな進展を示している」

「早すぎるとインフレに関してこれまで行ってきた取り組みが台無しになる可能性」

▶ 発言について解説

7/2発言とあり、議事録より最新情報に基づいた発言です。7/1ISM製造業景況指数データも見ています。そのうえで、アメリカ経済の鈍化を改めて指摘し、「早すぎるとインフレに関してこれまで行ってきた取り組みが台無しになる可能性」と述べました。

この発言は、まだ利下げは早いという意味でタカ派的な発言です。しかし一方で「利下げをおこなうことを具体的に考える時期だが、慌ててはいけない」という意味合いも含まれるでしょう。

現状、ドル/円は162円目前まで上昇しましたが、円安相場はもしかすると最終段階にいるのかもしれません。何事も、最終段階で一度輝きます(悪く言えば断末魔)から、今がそういう相場である可能性はあるでしょう。

先日からパウエルFRB議長の発言に含まれるようになった、「急激に悪化する可能性」という文言は気に留めておくべきです。FOMC会見時にも似た言葉を使っていました。

❏ ドル相場のゆくえ

先ほども指摘した通り、ドル高(円安)相場は最終局面にはいった可能性があります。言い換えれば「ドルを買う(円を売る)理由が、あまり強くない」というところでしょう。

もちろん、何も材料が無ければ金利差からドル買いになるのですが、その推進力は少しずつ落ちています。推力が一定を保てなくなれば、軌道を維持できなくなるでしょう。

▶日本の金融政策モメンタム(勢い)

極めて緩慢ながら徐々にタカ派へ移行しています。長期金利(10年債)は1.1%を上抜けして、おそらく今後も上昇トレンドを描くでしょう。7/31BOJ政策金利では、少なくともテーパリングを決定し、もしかすると「利上げ(示唆も含む)」もあるかも知れません。

▶米国の金融政策モメンタム(勢い)

今のところ「高い金利を維持する」という勢いです。しかし勢いは日々減衰していてドル高を支える推力は弱まっているように見えます。長期金利もGW頃に4.7%だったが、現状は4.2%まで弱まりました。日米金利差は縮小しているのです!

金利差が縮小しているのに、ドル/円は買われている状況になっている。それが断末魔と呼んでいる理由です。

アメリカ景気は鈍化しています。失業者は増えつつあり、ディスカウントストアは値引き合戦がはじまりました。消費者は消費を控えつつあり、ナイキ株の暴落はその一端を示していると推察されます。

あとは投資家が、いつ変化を受け入れるのか?いつトランジション(相場転換)が起こるのか?

今回の、FOMC議事録からもヒントが得られるでしょう。

記事は以上です

また次の記事でお会いしましょう

Fundalia financial philosophy(FFP)

この記事が気に入ったらサポートをしてみませんか?