コロナで住宅ローンが返せない人が急増中!今すぐ取るべき対応策とは?

皆さんこんにちは。フクロウです。

今回のテーマは、「住宅ローンを滞納させないための対策」についてです。

昨今の“コロナショック”により、「住宅ローンが払えない…」「返済が厳しい…」という方が急増しています。住宅ローンの返済は、35年など長期におよぶもの。計画的に毎月返済できる額のローンを組んでいても、今回の新型コロナウイルス蔓延や震災、ゲリラ豪雨など思わぬトラブルにより、支払いが難しくなってしまうことがあります。

住宅ローンを一定期間以上滞納してしまえば、強制競売は避けられません。競売後には、家を追われ、債務が残り、結果的に自己破産に追い込まれてしまうケースも少なくないのです。

本記事では、住宅ローン滞納するとどうなってしまうのか?そして滞納しないためにはどうすればいいのか?について解説していきます。

住宅ローンの返済を滞納させるとどうなるの?

住宅ローンの返済は、借り入れている金融機関との契約です。借主は、長期間にわたり、利息の支払いと元本の返済分を合わせた一定額を銀行やローン会社に支払う必要があります。

その支払いが滞る、いわゆる滞納の状態になってしまえば、それは“契約違反”だということ。金融機関は契約に則り、いくつかの段階を経て、家を競売にかける手続きを開始します。

1.金融機関から支払い請求の連絡

滞納当初は、金融機関から「支払日に規定額を引き落とせなかった」という連絡がきます。この段階では、競売に向けた手続きは始まっていません。

1度の滞納は、単なる「入金し忘れ」のことも多く、金融機関も電話や手紙で引き落とせなかった事実を伝えるだけです。この時点ですぐに支払えるのなら、大きな問題にはなりません。

2.督促状・催告書が届く

滞納が2度、3度と続くと、金融機関から「督促状」や「催告書」が届きます。

継続した滞納は、金融機関側も事態を重く判断するものです。そのため督促状・催告書には、後述する「信用情報への登録」「期限の利益の喪失」「代位弁済」といった、具体的な措置についての内容が記載されるようになります。

信用情報とは、金融商品取引に関する事故記録が記載されたデータベースです。各金融機関は消費者とローンやクレジットカードを契約する際、この信用情報を参照し、信用に値する人物かどうか調査します。

住宅ローン返済が一定期間滞ると、信用情報には「事故」として登録されてしまいます。そうなってしまえば、情報が残る5~10年間、新たにローンやクレジットカードを契約することはまずできません。これは、いわゆる「ブラックリスト入り」した状態。1度の滞納でブラックリスト入りすることはありませんが、「61日以上の滞納、あるいは3回目の督促後の滞納」を目安にブラックリスト入りしてしまいます。

3.期限の利益の喪失

「期限の利益の喪失」とは、“住宅ローンを分割で長期に渡って返済していく権利”を失うことを指します。

住宅ローン借り入れ時に金融機関と締結する金銭消費貸借契約(金消契約)では、債務者に「借入金を長期間にわたって分割して支払う権利」が与えられます。しかし「滞納」という契約違反をおかすことで、この権利が喪失してしまうんですね。つまり債務者は、この時点で住宅ローンの一括返済を迫られることになります。滞納し始めてから期限の利益喪失までの期間は金融機関にもよりますが、6ヶ月ほどです。

4.代位弁済

「代位弁済」は、返済不能となったローンの契約者に代わり、保証会社が住宅ローンの残債を支払う対応です。

月々の返済を滞納させてしまっていた債務者ですから、ローンの一括返済などまずできないでしょう。よって、保証会社が肩代わりしてくれるのです。とはいえ、これは一時的な立て替えに過ぎず、今度は保証会社から契約者に対して一括で返済が求められることになります。

5.競売の準備が進められる

金融機関または保証会社に残債を支払えない場合には、競売に向けた準備が開始します。

裁判所から「差押通知書」や「競売開始決定通知書」といった書類が届くようになると、家が差し押さえられます。続いて、裁判所の執行官と不動産鑑定士による現況調査が行われ、競売の基準価格を算出。「競売物件」として公表され、競売手続きが進みます。

6.競売入札開始

滞納から1年程度で、競売が開札します。

続いて、落札希望者により、裁判所に希望購入価格を申し入れる入札。落札者が決まれば、数週間~数ヶ月で家から強制退去しなければなりません。

このように、住宅ローンの延滞を起こしてしまうと、わずか1年程度で強制退去させられてしまいます。さらに、競売ではローンの残債以上の金額で落札されないことも多いため、引き続き負債を抱えたり、自己破産に追い込まれてしまうことすらあるのです。

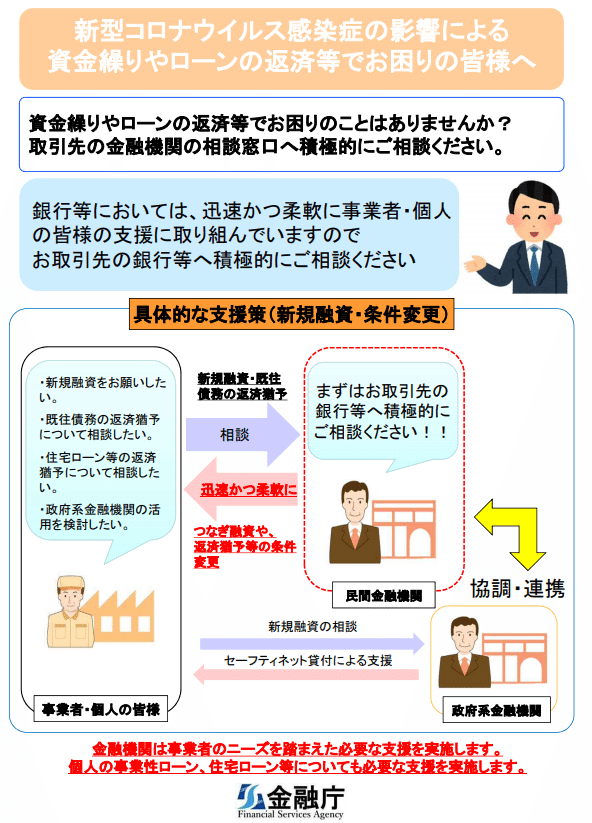

住宅ローン返済が厳しいときは速やかに金融機関に相談を

住宅ローンの支払いが厳しいと感じたら、滞納させてしまう前に、できるだけ早くローンを組んでいる金融機関に相談しましょう。

(出典:金融庁)

金融庁は各金融機関に対し、新型コロナウイルスの影響により収入が減少している事業者・個人に対する柔軟な対応を呼びかけています。それを受け、多くの金融機関では、契約者の経済状態に応じたローン契約内容の組み替えに応じるなど、柔軟な対応に取り組んでいます。つまり今の時期は、従来以上にこれから解説する対応策に応じてもらえる可能性が高いということです。

返済期間の延長

給与の減少や離職の影響により毎月の返済が厳しい場合には、返済期間の延長を相談してみましょう。

仮に「25年」で組んだ住宅ローンを「30年」のローンに組み直すことができれば、毎月の返済額を大きく下げられます。ただし、返済期間の延長は、それだけお金を借りている期間を延ばすことになるため、支払う利息の総額は上がります。また、借り入れ条件によっては思うように返済期間を延長できず、想像していたよりも返済額が下がらないことがあります。

ボーナス払いの見直し

この夏、「ボーナス削減」「ボーナス支給なし」といった企業が続出しました。コロナショックによる日本経済への影響はこれから本格化するものと見られ、冬のボーナス支給はさらに冷え込むことも予想されます。

住宅ローンの「ボーナス払い」を設定している方は、ボーナスの支給状況によっては返済が厳しくなることもあるでしょう。ボーナスの遅延や減額、また全カットが予想される場合には、今からボーナス払いの見直しを相談しておきましょう。一時的なボーナス払い月の変更・ボーナス払い額の調整・ボーナス払いの停止といった見直しに応じてくれる金融機関は、多くあります。

ただし、ボーナス払いの停止や調整を行うと、これまでボーナス払いにまとめていた支払いが他の月に分散されます。そのため、毎月の支払い額が増えることをあらかじめ認識しておきましょう。

返済猶予

収入の減額により定額の支払いが難しい場合、一時的な「返済猶予」も選択肢の一つです。

ローンの返済額は、元本の返済額と利息の支払い額の合算です。このうち、金融機関や借り入れ条件によっては、元本の返済分の猶予を認めてもらえる可能性があります。その場合、毎月の支払い額は利息分だけとなるため、家計に余裕が生まれるでしょう。

しかし、猶予は単に返済を後ろ倒しにしているだけであることを忘れてはいけません。「免除」では決してありません。一時的な収入減の際にはとても助かるでしょうが、あくまで一時的な措置である事を十分に理解し、収入の回復に合わせて元本の支払いを再開しなければなりません。

借り換え

住宅ローンを借り換えるというのも、返済負担を減らすために効果的なことがあります。

とくに金利水準が高いときに固定金利型の住宅ローンを借り入れている方に、借り換えはおすすめです。金利が低いローン商品に借り換えることができれば、月々の返済額・利息額・総返済額を減額できます。

1つの例ですが、金利が0.5%違うだけで、上記のように負担は大きく変わります。昨今では日銀による“異次元金融緩和政策”により、住宅ローン金利は固定金利、変動金利いずれも過去に例を見ないほどの低水準で推移しています。住宅ローンの返済が厳しいという方は、まずご自分の借り入れ条件を確認してみましょう。

住宅ローンの返済に困ったらローンコンサルティングにお任せ

住宅ローンの借り入れは、マイホームを持つために不可欠ですが、支払い遅延のリスクは非常に大きいものです。

長期にわたる返済期間の中で、収入が減ってしまったり支出が増えたりすることは、誰しもに起こりうることでしょう。もし自分の経済状態に適したローンプランに組みなおせなければ、毎月の支払いに苦しんだ上に、住宅を失ってしまうこともあるのです。

「厳しい」と感じたら、それは住宅ローンを見直すべきサイン。住宅ローンに関するトラブルを回避するためには、住宅ローンコンサルティングを行う弊社にご相談下さい。

中立の立場から解決策をご提案

弊社は、金融機関ではありません。独自の住宅ローン商品を持っていないからこそ、完全に中立的な立場から専門的、客観的に解決策をご提案いたします。

とくにローンの借り換えについては、金融機関に相談した場合、その金融機関が持つ商品への借り換えしか勧められません。つまり、非常に狭い選択肢の中で借り換えの判断をしなければならないということです。それでは、債務者の状況にあった最適な借り換えにならないことも十分に考えられます。

私たちがご提案する商品は、特定の金融機関に限定されないため、あなたにとって最も適したものをご提案させていただけます。

また、借り換えが一時的な救済に留まらないよう、人生設計も十分に考慮した返済プランのご提案が可能です。もちろん、借り換え以外の対応策についてもご相談ください。

Withコロナ時代には、新規に契約する住宅ローンの選択はもちろん、契約済みの住宅ローンの見直しの重要性もますます高まっていくはずです。これからの生活のために、適切な選択ができるよう、住宅ローンの借り入れ・見直しは弊社にお任せください。