マクロン、NATO、そして帝国の終焉 Part II

(8/12更新)

July 11, 2023 Tom Luongo

Macron, NATO and the End of the Empire Part II - Gold Goats 'n Guns (tomluongo.me)

先週、私はフランスで起きていることについて、

大国間の対立という観点から私の考えを発表した。

派閥間の内輪もめや、誰が誰を代表しているのかは、

ウクライナのような明らかな紛争が起きている場所での現地の状況と同様に、今や混沌として一時的なものとなっている。

フランスでの抗議デモは、このような多くの要因の集大成である。

私は次のように考えた:

300年にわたる世界政府プロジェクトの命運がかかっているのだ。

この恐ろしい派閥の誰もが世界を支配したいと考えているが、

誰ひとりとしてそれを成し遂げる手段を持っていない。

だから、彼らがお互いを操って戦火の中に入っていくのを見るのは、

私たちにとって賭け金がそれほど高くなければ、愉快なことだろう。

というのは大げさだが、

これがこのブログと10年近くにわたる私の仕事のテーマである。

読者の皆さんと同様、私にとっても発見の旅だった。

NATO首脳会議がヴィリニュスで開催される中、

空中に漂っている疑問の中心は、

誰が誰を戦争へと突き進ませているのかということだ。

フランスのマクロンは独裁に近い権力を握っているが、

政権崩壊の潜在的脅威は日々高まっている。

この記事以来、この数カ月で2つ目の欧州の大政権が崩壊した。

まずスペインではペドロ・サンチェスがこしらえた連立政権で、

中道右派が地方で政権を奪取した後、

彼は臨時選挙(来月予定)を要求した。

週末、世界経済フォーラムの主要リーダーである

マーク・ルッテのオランダ政権が、

新たな移民政策でまとまらなかったことで崩壊した。

WEFが土地の差し押さえや窒素使用に関する厳しい規制を通じて

オランダの農民たちをルッテに対する公然たる反乱に追い込むと、

農民たちは自分たちで政党を組織し、

瞬く間に多くの支持を集めてルッテを失脚させた。

ルッテはその後の選挙で再選を辞退すると発表した。

オランダの反乱は国家レベルでほぼ完了した。

オランダで行われた最後の世論調査では、

農民党のBBBが勝利した。

ただし、この世論調査は1カ月近く前のものである。

Netherlands, Peil poll:

— Europe Elects (@EuropeElects) July 2, 2023

Seat projection

BBB-*: 28 (-1)

VVD-RE: 20

GL-G/EFA: 14

PVV→ID: 14 (+1)

PvdA-S&D: 11

PvdD-LEFT: 10

D66-RE: 10

SP→LEFT: 8 (+1)

JA21-ECR: 7 (+1)

…

+/- vs. 16-17 June 2023

Fieldwork: 30 June - 1 July 2023

Sample size: N/A

➤ https://t.co/dz1X5eQdmV pic.twitter.com/WiDhYBTINB

しかし、このような変化があっても、

オランダのコンセンサスは得られていない。

有権者は10以上の政党に分かれている。

連立与党が政権を樹立するには76議席を獲得しなければならない。

現在の世論調査が選挙までの間に大きく変化しない限り、

完全に反WEFの連立政権が誕生する可能性は低い。

最も可能性の高い結末は、WEF寄りの政党が息を潜め、

「ふさわしくない」と見なした相手との同盟を拒否するため、

数ヶ月間オランダに政権が誕生しないことだろう。

そして、もし連立政権ができたとしても、

裏切り者や僻みによって足かせになるだろう。

そして、もし連立政権ができたとしても、

ブリュッセルの役人たちから反発を受けるだろう。

彼らは、EU委員会のパイの穴から出てくる新しいEU指令の執行を

厳しく取り締まるだろう。

例えば、ハンガリーのヴィクトール・オルバンに聞いてみればいい。

オランダは、ダボス会議とダボス会議に隣接する国々による世界政府への

強引な計画に対する反乱の物語の一部である。

これまで中道右派が優勢でなかった地域での

「ドイツのための選択肢」(AfD)の世論調査の急上昇を見てほしい。

AfDはもはや旧東ドイツだけの現象ではない。

AfDはもはや旧東ドイツだけの現象ではなく、

ドイツ全土に広がる反SPD、反グリーン、親ヒューマニズムの運動なのだ。

しかし結局のところ、社会のあらゆるレベルにおいて、

真の変革を起こす前に克服すべき惰性がまだ多く残っている。

特にヨーロッパでは、アメリカのようにEU内に真の連邦制が存在しない。

このポピュリスト運動が勢いを増すと同時に、

EUを破壊する何かが起きない限り、

国民は二重の落とし穴から這い出さなければならない。

市場よ、この壁を取り壊せ

惰性的な動きが強いからこそ、

私は資本市場で起きている変化や中央銀行レベルで起きている

派閥形成に目を光らせている。

ヴィリニュスで開催されるNATO首脳会議の前夜、

資本市場がマーティン・アームストロングに言わせれば、

微妙な資本の流れで未来を嗅ぎ分けているのかどうかを確認するのは、

賢明なことのように思える。

というのも、前編を書いている最中に、

ソブリン債とコモディティ市場の値動きがまさにそうだったからだ。

パウエルFOMC議長が米国の金融政策を「ステルス引き締め」し始めた

と私が最初に考えてから2年間、私は欧州を犠牲にして

米国に資本が優先的に流入している兆候を探ってきた。

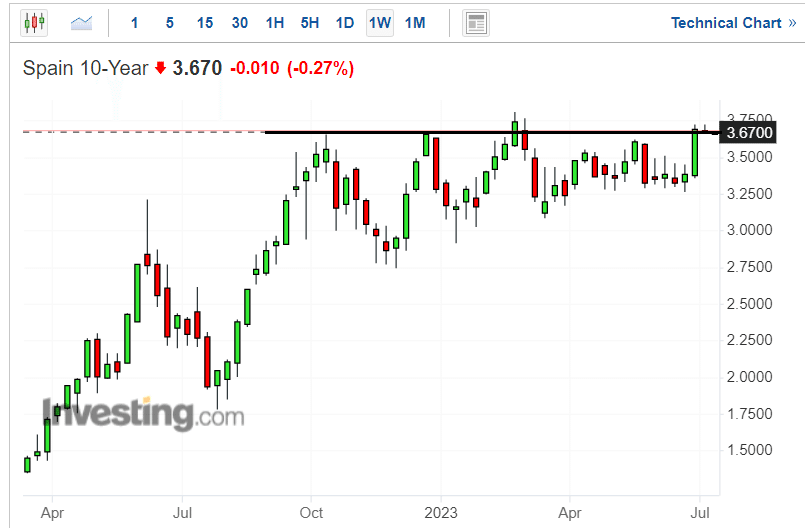

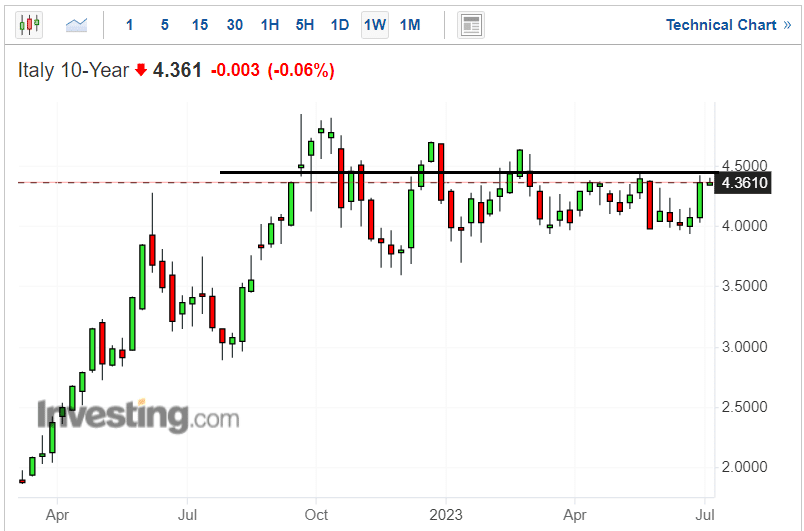

私にとっての主な指標は、米独10年債利回りスプレッドである。

これは米国と欧州の2つの債券市場の指標である。

一方は世界の「安全な」ソブリン債であり、

もう一方は欧州の「安全な」債券である。

年スプレッドも追加した。

ダニエル・ディマルティーノ・ブースとの前回のチャット

(GGnGポッドキャスト第148回)でお話ししたように、

この1年、政策やセンチメントが大きく変化した

3つの大きな出来事があった。

イベントその1 - ECBのクリスティーヌ・ラガルド総裁が

TPI(Transmission Protection Instrument、

トイレットペーパー・イニシアティブ)を発表し、

ECBが

1)インフレ対策、

2)パウエル議長が機動的でなかったため

FRBに追随するために利上げを余儀なくされる中、

信用スプレッドを管理すると世界に宣言した。

その結果、日銀は12月の金融政策決定会合で

イールドカーブ・コントロール(YCC)のバンド幅を0.50%に拡大し、

スプレッドは0.50%から0.50%に急落した。

イベントその2 - 2月1日のFOMC -

パウエル議長は25ベーシスポイントの利上げにとどまったが、

「より高く、より長く」という政策に本気であることを

ようやく市場に納得させた。

それはすべての市場の価格に反映された。

また、シカゴ・マーカンタイル取引所(CME)の

ユーロドル先物取引の流動性終焉の始まりでもあった。

4月までに、3ヵ月物SOFR先物契約がユーロドル契約に完全に

取って代わることになる。

これについては、前回の2回シリーズ

「ドル戦争はすでに終わっている」(前編・後編)で書いた。

その結果、米国債は大きく売られ、

ラガルドはドイツの金利を抑えることでスプレッドを縮小させた。

その1ヵ月後、アメリカではいくつかの銀行が破綻した。

クレディ・スイスの破綻などだ。

その結果、日本では、銀行が破綻した。

イベントその3 -

日本はまだYCCを終わらせない -

上田和男日銀新総裁がYCCを手放さないと市場に語ったことで、

スプレッドが再び拡大し、6月の債務上限「危機」へとつながり、

現在も続いているラガルドとECBをもう1度救済することになった。

しかし、日銀がYCCを手放し、

米国の銀行が混乱することへの恐怖が強かったため、

日本の10年債で大規模なショートカバーが見られたからだ。

利回りが0.5%の制限をはるかに下回っていたため、

上田総裁は政策を変更する必要がなかったほどだ。

そのため、数ヶ月の間、

世界的なYCCとゼロ金利の長年にわたって築き上げられた

日本国債のショート・キャリー・トレードの巻き戻しが、

ラガルドのユーロ債価格全体を、

私にはトリップワイヤーのように見えるレベル以下に抑えるのに役立った。

しかし、10年物日本国債は0.5%の限界に向かって急上昇している。

というのも、円相場はわずか2、3日の間に145円から140円近くまで

戻ったからだ。

チャート・ポルノがやってくる:

ドイツの今月の消費者物価指数は6.4%だった。

予想通りだが、ラガルドはもはやこの路線を維持できない。

また、ブンデスバンクは最近の監査によれば、

大規模な救済が必要だという。

ルッテ政権が倒れ、大きな政変のリスクが高まっている。

ラガルド以外の誰がオランダ国債を3%で買うだろうか?

スペイン政権が変わろうとしている。

冬に入り、エネルギー価格が上昇し始めている。

3.75%以下の国債を誰が買うのか?

私の確証バイアスがそうさせているのかもしれないが、

私には、誰かがあるレベルに居座り、

そのレベルがいつまでも破られないように

懸命に介入しているようにしか見えない。

これらの利回りが「枠からはみ出した」瞬間、

ラガルドはそれを内側に押し戻しに来るのだ。

大型犬が吠えている

米消費者物価指数(CPI)は3.1%と予想され、

市場はパウエル議長が2週間以内に利上げに踏み切るだろうと見ている。

というのも、景気後退が目前に迫っている中、

パウエルは利上げをやりすぎたと解釈されるからだ。

そうなれば、イールドカーブのロングエンドに

再び圧力がかかることになる。

パウエル議長は、ここで利上げを見送り、

9月の会合まで待つことで、

イールドカーブの正常化を市場に任せる方がよいだろう。

利上げを見送った場合の市場の反応は甚大で、

ラガルドとそのパートナーであるジャネット・イエレンが

入念に築き上げたイールドカーブの建物は吹き飛ぶだろう。

もしパウエルがあと数週間、国内金融の足かせを外し、

日本が現在のインフレ率が3%程度でYCCを終えることになったら、

ラガルドはどうやってこのスプレッドを管理するのだろうか?

原油価格が再び上昇している。

ブレントは1バレルあたり80ドルを突破し、WTIもそれに続いている。

米国のガソリン価格はこの秋に向けて上昇に転じている。

まだインフレは終わったとお考えですか?

そんなことはない。

というのも、米10年債が4%を突破し、その水準で引けたため、

ラガルドはこれらの利回りをすべて彼女のレッドラインまで

押し上げてしまったからだ。

そのため今週は、米10年債が4.09%を突破する

危険なところまで迫っているため、極めて重要な週となる。

今週はすでに3月の高値を更新しており、

金利がここで頭打ちになる気配も、下がる気配もない。

2/10スプレッドも-110bpsの低水準から-86bpsへと大きく反転している。

ドルショートの誰もが今恐れているのは、

米国債のイールドカーブが正常化することだ。

しかし、まさにそれが起こりつつある。

過去数ヶ月間、私はパトロンのために米国債のイールドカーブの

内部スプレッドを追跡してきた。

そして、債務上限問題が解決して以来

(うまくいっていないことを付け加えておく)、

市場は当然ながらデュレーション・リスクを取り始めた。

まだやるべきことが山積していることに異論はないが、

週次ベースのトレンドは明確である。

資本はイールドカーブのさらに外側に、

第2四半期よりも高い利回りを求めている。

そして最終的には、これは国内銀行がバランスシートの修復を始めるのに

良い兆しとなる。

しかし、欧州の銀行が金利ショックの危機に瀕することはないだろう。

現在の政策方針は決まっている。

パウエルは急速な脱ドルと国内財政の狂気の前にひるむことはない。

米国のバランスシートのうち、

自分がコントロールできる部分を修正するのが彼の仕事だ。

彼はそれをやっている。

議会の裏切り者たちは、われわれを借金地獄に陥れようとしている。

ヴィリニュスかバストか

今、NATO首脳会議のヴィリニュスで何が起きているのか考えてみよう。

バイデンは、ウクライナのためにさらに多くの武器を費やすという

新たな約束を望んでいるが、ウクライナを仲間に引き入れたくはない。

英国はその両方を求めている

マクロンは現在、

ウクライナにミサイルを供給することに満足している。

それは彼の軍産複合体と、

アメリカ抜きのヨーロッパの安全保障協定という

長期的な目標のためだ。

トルコがスウェーデンの同盟加盟を阻止しなくなったのは、

地域的な野心を実現するために必要なF-16を手に入れたからだ。

エルドアンがこれに同意するよう、誰かが適切な賄賂を提供したのだ。

金融市場で起きていることは、

西側の官僚主義的慣性が克服するには強力すぎるという前触れだ。

彼らは最悪の事態に備えつつも、最善への希望を持ち続けている。

しかし、ひとたびこの利回りの壁が崩れれば、

もう後戻りはできない。

なぜか?

欧州の国債市場が急速にメルトダウンすれば、

経済が崩壊する中で、ナルシストなアホどもが権力を維持するためには、

エスカレートすることが政治的に都合がいい唯一の道だからだ。

マクロンとフランスは、

移民暴動/カラー革命を打ち負かすことに成功したかもしれないが、

状況をコントロールできるわけではない。

どちらかといえば、フランス原住民主義と移民集団の間の分裂は、

2週間前よりも深まっている。

地上での政治的混乱は、

資本市場の水面下での本当の混乱より数週間/数カ月先行している。

ラガルドは地政学的な要請と、

ウクライナをめぐるロシアとの戦争に反対するアメリカによって、

急速に窮地に追い込まれている。

バイデン政権からの矛盾したメッセージはこれを反映している。

バイデンはウクライナにもっと兵器を配備して

ロシアを締め出したいと考えているが、

軍部は明らかにバイデンを抑制しようとしている。

それゆえ彼は、英国のベン・ウォレスのNATO元長官就任を阻止し、

イェンス・ストルテンベルグをもう1年留任させるのだ。

ストルテンベルグが、ウクライナのNATO加盟は

「主権国家として戦争に勝利する」ことが前提だ

と言い続けているのもそのためだ。

ロンドン、ワシントンDC、そしてブリュッセルの戦争屋たちは、

この中途半端な戦争形態が逃げ道を失いつつあることに気づいている。

政治的、経済的、精神的に犠牲を払っているのだ。

彼らは勢いを失いつつあり、

「羊たちの目を覚まさせる」何かが必要なのだ。

誰もが恐れるべきは、彼らの考えが単純だということだ:

バイデンがウクライナに全面的にコミットしないのであれば、

我々が彼のためにその決断を下す。

バイデンがウクライナに全面的にコミットしないのなら、

我々が彼のためにその決断を下してあげよう、

ということだ。

なぜなら、何はともあれ、ロシア経済は崩壊していないということが、

ようやく彼らの分厚い頭脳に沁み込んできたからだ。

そして、工業生産、賃金、インフレのデータは

すべて実質的な生産性の伸びを示しているが、

まだ完全な産業戦争状態には至っていない。

プーチンはバイデンと違って、

必要以上にエスカレートさせようとはしていない。

全面的な動員を可能にするために紛争をグレードアップさせないことで、

プーチンは交渉による解決への扉を開いている。

問題は、ロシア側が何度も指摘しているように、

誰と話せばいいのかわからないということだ。

この作戦の責任者は誰もいない。

政策をどうするかについて最終的な決定権を持たない派閥が

競合しているだけなのだ。

プーチンの支持率はプリゴジンの反乱を処理したことで上昇した。

プーチンが代表する現実主義者と、

プリゴジンが代表する強硬派との間の国内分裂をうまく乗り切ったのだ。

これだけの血と財宝が流出した後にウクライナで負けた西側諸国にとって、本格的な国債危機を煽ることは、さらに数カ国の政府だけでなく、

おそらくEUそのものを蝕むことになるだろう。

ひどく複雑だが、信じられないほど単純だ。

そして、今後数週間ですべてが崩壊する可能性がある。

この記事が気に入ったらサポートをしてみませんか?