「積み立て投資」の底力 その2(NYダウの場合)

前回「積み立て投資の底力を検証してみた」に続く「積み立て投資」の話。

今回はNYダウ。

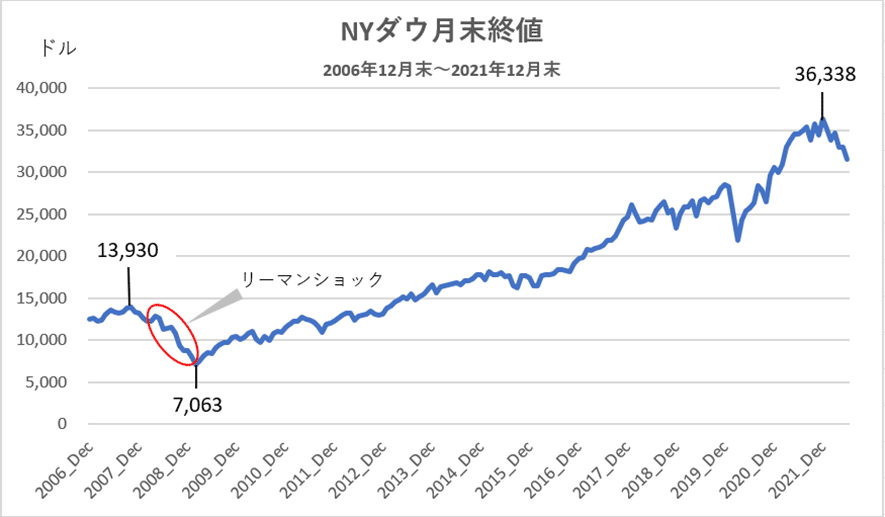

下のグラフは2006年末から2021年12月末までのNYダウの推移です。(月末終値)

2008年リーマンショック。このときには前年の最高値13,930ドル(2007年10月末)から、この期間の最安値2009年2月末の7,063ドルまで 約50%も下落しました。

しかし、その後は回復に向かい、リーマン前の高値を2013年2月に抜き、さらに上昇を続け、2021年12月末には、月末終値で36,338ドルの最高値を付けました。

そこで、リーマンショック前の最高値13,930ドル(2007年10月末)で10,000ドルをNYダウに「一括投資」した場合と、同じ時点から10,000ドルまでの「積み立て投資」を開始した場合とで、その後の経過にどんな違いが見られるか、シミュレーションしてみました。

前提条件は以下のとおりです。

この間の米ドル/円の為替レートの平均は103円(各年末終値平均)でしたので、概ね100円とすると、元本10,000ドルは100万円、毎月のつみたて額100ドルは10,000円のイメージです。(以後本文では米ドル/円を100円で換算しています)

2つの方法でNYダウに投資した場合の資産残高推移を比較したグラフはこちら。

グレーの折れ線は「一括投資」による残高推移。

青の折れ線は「積み立て投資」による残高推移。

オレンジの線は「積み立て投資」による元本残高の推移です。

■市場の下落局面での耐性力

まず下げ局面で、どの程度の違いが出るか。

「一括投資」の場合。

投資して1年3か月後の2009年2月、リーマンショックによる大幅な下落で、評価額は半値になります。円で言えば100万円が50万円。

ここで嫌気がさして損切りすることなく持ち堪えることができれば、以後少しずつ回復、2014年2月には元の100万円まで戻すことができた、という感じです。

一方の「積み立て投資」。

2007年10月末の高値からの開始でも、少しずつの投資なので、ダウが半値になった時点での元本(ちょうど17か月目)はわずか1,700ドル(17万円)。

このときの評価損は▲600ドル(▲6万円)くらい。

「一括投資」の評価損 約5,000ドル(約50万円)に比べ、心理的な負担はかなり軽い、と推測します。

■市場反転局面での回復力

次に市場反転後の回復局面での違いは以下のとおり。

「一括投資」で10,000ドルを回復できるのは、2013年2月。

一方の「積み立て投資」が、10,000ドルに到達するのは9か月後の2013年11月。

元本が7,300ドルで、含み益が2,700ドル、合計10,000ドルです。

含み益が生まれたのは、下げ局面で少しずつ投資しを続けることができたから。

そして両者の額が拮抗するのが、2014年11月末。

ここを境に、「積み立て投資」のほうが大きな額になります。

100回の積み立てが終わり(2016年1月末)、2021年末までNYダウの動きに乗った運用を続けると、「積み立て投資」額は 29,000ドル(約290万円)へ。

一方の「一括投資」額は 26,000ドル(約260万円)でした。

あくまで、過去の実績に基づく試算ですが、長期間の「積み立て投資」のほうが、「一括投資」よりも、心理的な負担が少なく、また投資の成果でも一定の効果がある、と言えそうです。

(ここのところの下げ相場にも活かしたい!)

この記事が気に入ったらサポートをしてみませんか?